Tempo fa il mondo intero amava l’Australia e la Nuova Zelanda. Non solo rugby e belle spiagge, ma una raffica di film che hanno dato adito a molta curiosità e che hanno anche saputo affermarsi al botteghino. Ma era roba strana, lontana anni luce dai fasti del moderno Peter Jackson con i suoi hobbit o dal coraggioso e misconosciuto Babadook. Se si esclude “Mr. Crocodile Dundee ” che per motivi oscuri ha ottenuto una candidatura all’Oscar per la miglior sceneggiatura originale, nel nostro paese non è che sia arrivato molto, ma quello che filtrava era considerato oro.

Succede e va ad ondate. C’è stato il periodo Giappone e limitrofi grazie a “Ringu” e “Ju On” e successivi remake americani, poi la Spagna con “Rec”, “Il labirinto del fauno” e parecchi altri.

Non vi nascondo che penso di essermi sorbito ogni horror oceanico arrivato in Italia in quel periodo, con fortune alterne: da recuperare asolutamente “The Ugly” e “Jack Be Nimble”, mentre se vi siete persi “L’inconfutabile verità sui demoni”… beh, onestamente non saprei se consigliarvi o meno di vederlo.

Oggi mi trovo in una situazione particolare, nella quale non so se consigliarvi l’acquisto di Affimed (AFMD) o meno perché grazie all’insostituibile Gola Profonda oggi sono a raccontarvi una storia piuttosto singolare e dai risvolti misteriosi.

La vicenda ha inizio dopo la pubblicazione del mio ultimo articolo su Affimed, in seguito del quale il buon Gola Profonda mi comunica di essere in predicato di imbarcarsi per quel di Boston. Nel corso della conferenza di Wells Fargo, tra i vari “1 to 1” in programma, c’è anche Affimed: quale occasione migliore per fare qualche domanda scomoda?

In effetti avevo una curiosità sorta dopo l’annuncio del deal con Genentech e la voglia di togliermi la scimmia era notevole, ma non credevo che la loro risposta mi avrebbe creato ancora più confusione di quanta ne avessi prima.

Come vi spiegavo nello scorso articolo, l’accordo con Genentech non è prodigo di dettagli per quanto riguarda quali assetti di Affimed siano coinvolti mentre c’è parecchio materiale circa la suddivisione delle milestones raggiungibili dalla small cap teutonica. Di solito accade il contrario.

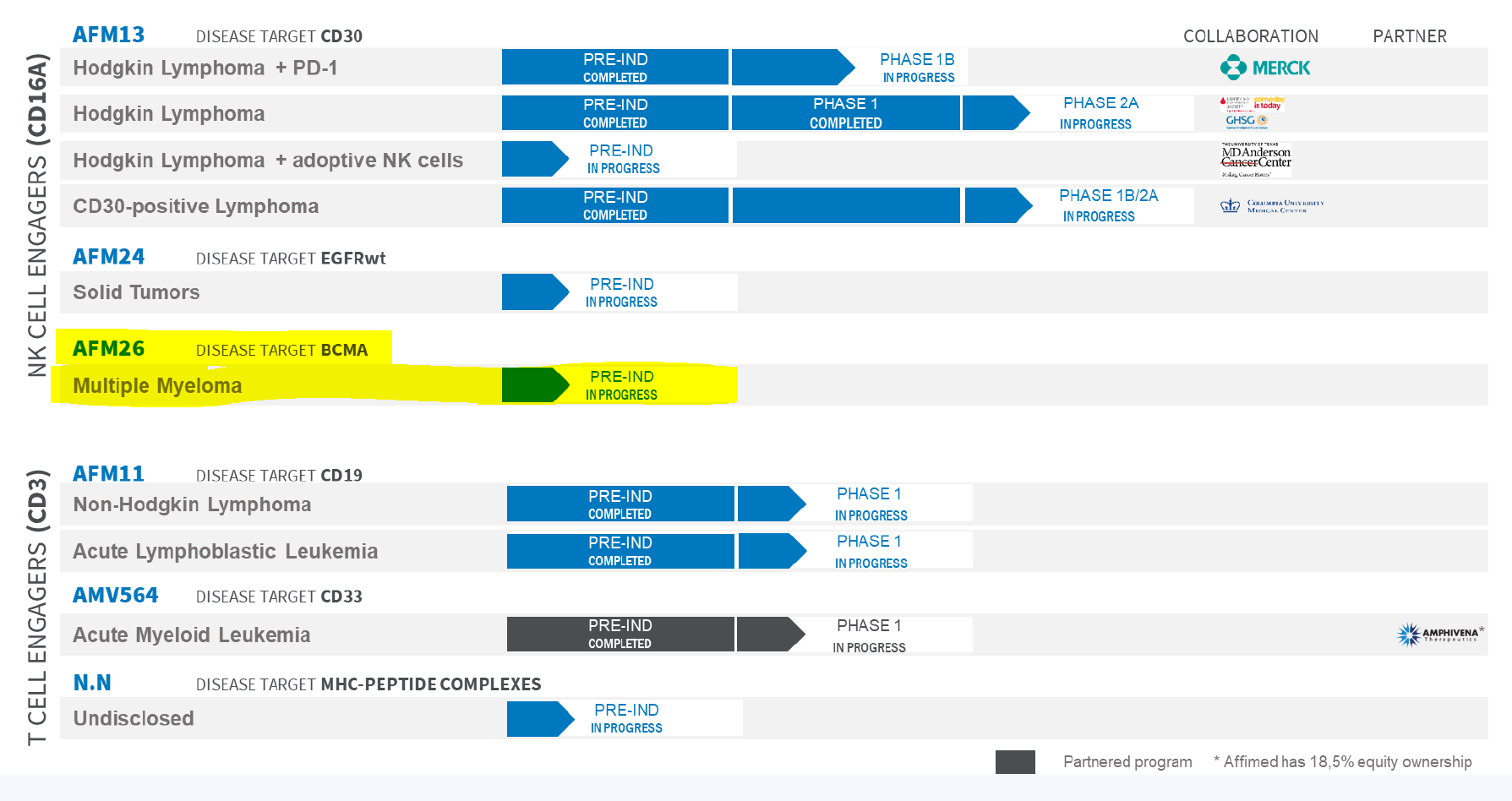

In mancanza di indicazioni precise si sarebbe incoraggiati a credere che siano coinvolti progetti in fase molto acerba eppure un dettaglio già appariva misterioso guardando la pipeline della compagnia che ho postato nell’ultimo articolo e che vi propongo nuovamente qui:

Come si può notare AFM26, a dar retta all’immagine che campeggia anche nel sito di Affimed, ha un partner.

Ora facciamo un passo indietro.

Avendo accolto con favore l’oggerta generosa dell’amico Gola Profonda ho chiesto a lui di far luce su un aspetto interessante sorto a seguito dell’accordo con Genentech. La domanda sorgeva spontanea: Affimed aveva discusso anche dei progetti in fase più avanzata? E se si, per quale motivi Genentech aveva glissato?

Affimed non ha dato una vera e propria risposta a questo interrogativo ma ha ribadito che i diritti di AFM24 sono saldamente nelle loro mani, mentre quelli di AFM26 hanno preso un’altra strada. Gola Profonda, che non si fa intimidire da nessuno, ha chiesto se la partnership di AFM26 fosse coeva rispetto all’accordo con Genentech o meno, ma la compagnia si è trincerata dietro una caterba di “Mi dispiace”, “Non rilasciamo certe informazioni” e “La sicurezza la malmenerà all’uscita”. Ok, l’ultima me la sono inventata.

Ora, le ipotesi sono due: o Affimed ha un altro partner del quale non ha ancora parlato con noi miseri mortali o nell’accordo con Genentech è finito anche AFM26.

Vediamo come la compagnia sintetizzava la propria pipeline a gennaio 2018:

AFM26, barra blu, nessun partner.

Agosto, trimestrale nella quale si parla anche di AFM26, immagine della pipeline presa da una slide della presentazione:

Qui, per motivazioni insondabili, AFM26 scompare dai radar. Difficile credere che ci fosse un partner ma, per fugare ogni dubbio, faccio un controllo sul SEC file corrispondente:

There have been no material changes to our license agreements from those reported in “Management’s Discussion and Analysis of Financial Condition and Results of Operations–License Agreements” in the Annual Report.

Nel caso ve lo stiate chiedendo, nel report annuale viene ribadito che AFM24 e AFM26 sono di esclusiva proprietà di Affimed.

Il partner arriva quindi nella seconda metà di agosto ed a questo punto diventa difficile immaginare che non sia Genentech, perché l’alternativa è che abbiano accalappiato qualcun altro e lo abbiano fatto in assoluto silenzio. In tutti e due i casi, siamo di fronte ad una situazione piuttosto bizzarra:

- Se il partner misterioso è Genentech, perché nasconderlo a Gola Profonda?

- Se il partner è un altro, perché non divulgare la notizia?

In ambo i casi, la notizia è importante per Affimed ma va da se che se ci fosse un altro gallo nel pollaio Natural Killer, per gli azionisti sarebbe meglio. Da qui il dilemma etico che mi rimanda al controverso film australiano: consigliare o meno l’incremento o una nuova posizione sulla base della possibilità che esista un nuovo accordo occulto? Francamente sono combattuto.

Di certo avere un partner per AFM26 è un’ottima notizia (a meno che si scopra essere CTI Biopharma o simili…) ed ha senso che un simile assetto abbia ingolosito più di un possibile spasimante. Lo si può osservare per via indiretta attraverso l’andamento di bluebird bio (BLUE), che fa della terapia cellulare bb2121, basata su cellule CART anti-BMCA, la propria punta di diamante :

Bluebird deve guardarsi dalla concorrenza dei suoi simili e da quella degli anticorpi bispecifici anti-BCMA, tra i quali figura, oltre ad AFM26, AMGN420 di Amgen, frutto della tecnologia tedesca che ha portato all’approvazione di blinatumumab (i più affezionati lettori ricorderanno l’investimento fruttuoso in Micromet). La possibile concorrenza dei bispecifici ha messo pressione su bluebird con il risultato che si vede nel grafico, quotazione in rapido calo.

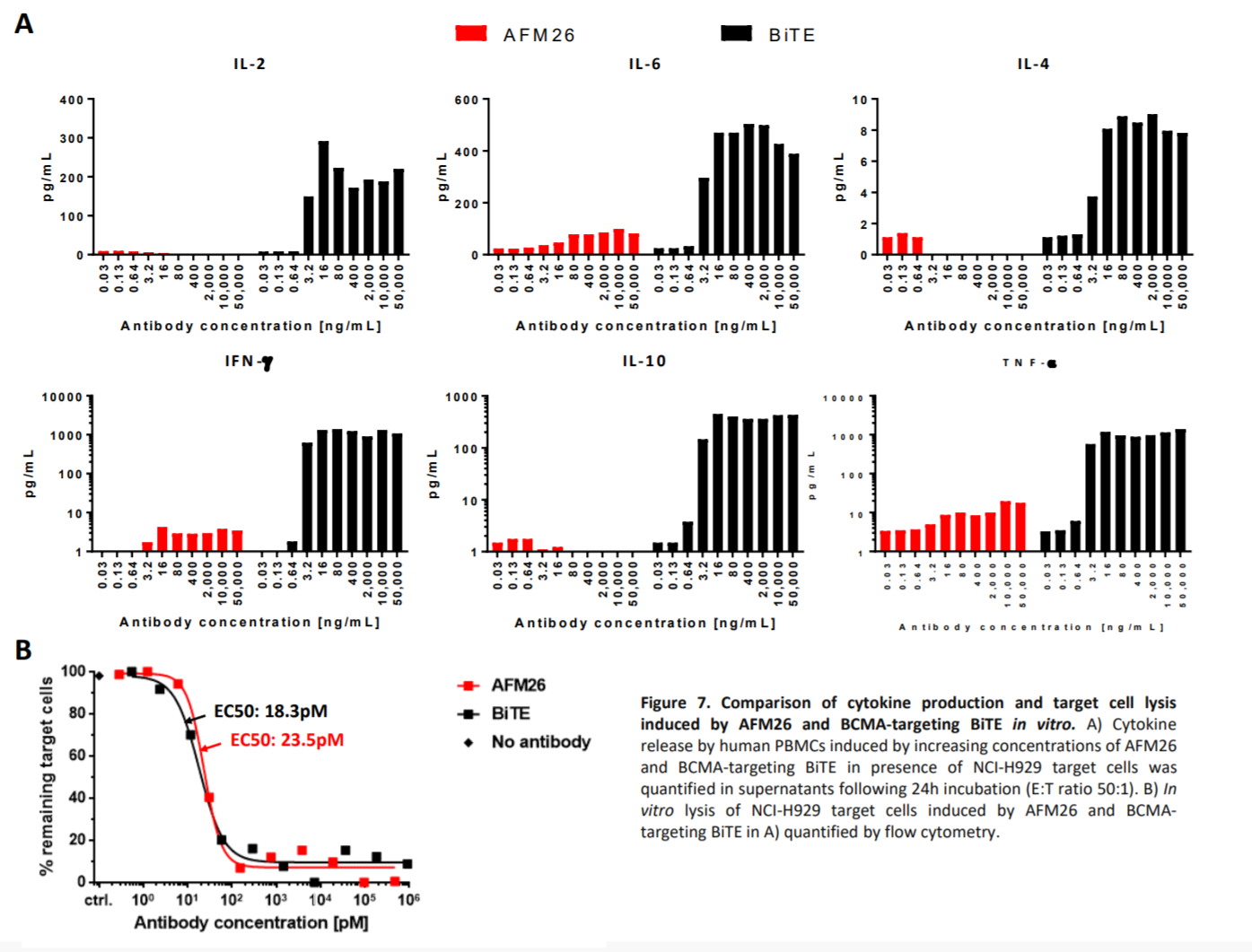

Da quanto emerso ad ASCO, AFM26 sembra essere più tollerabile rispetto alla controparte:

Per come la vedo io, un bispecifico ha, potenzialmente, numerosi vantaggi rispetto ad una terapia CAR-T ed il sentimento è condiviso da molti analisti ed investitori, il che giustifica l’interesse verso AFM26 et simili, ma questo lo sapevamo già. La novità è il fatto che anche Affimed entra a far parte del gioco grazie ad un attestato di stima garantito dal partner misterioso. Nel caso sia Genentech, è un attestato pesante per il rilievo della sussidiaria di Roche ed accelera la potenziale ricezione di milestones legate al deal appena concluso. Nel caso il partner fosse ancora sconosciuto, potrebbe essere una Big o un ronzino, ma sarebbero comunque soldi in più per Affimed.

Se dopo aver letto tutto quanto sentite ancora il bisogno di un consiglio da parte mia, non voglio certo tirarmi indietro: vale la pena rimanere su Affimed ed incrementare, se l’esposizione non è elevata. Se siete fuori e volete provare, consiglio una posizione modesta. Per quanto riguarda “L’inconfutabile verità sui demoni”, non vi perdete nulla, ma fate voi.

WANTED

CEREAL KILLER

$ 1.000.000.000.000.000.000

Voci non conformate danno C.K. in Tibet.

Cerca Babbo Natale

C.K.

Quando puoi due parole su CURIS.

Grazie ?

X quanto ne sò era alle Cayman.

Doveva fare alcuni viaggi x degli amici milionari.

sommo aspettiamo la tua resurrezione tipo gesu’,sperando tu risorga prima di pasqua 🙂

Chi sa qualcosa parli. Il nostro faro che fine ha fatto? Navighiamo ormai solo più con l’olfatto….

Buona Immacolata a tutti

AAAAAA cercasi C.K. x commenti.

?

È impegnatissimo ma poi arriverà (penso) con un articolino su tutto.

AFM11 3 CRs di cui una duratura. L’evento sfortunato sembrerebbe non riguardare direttamente AFM11, nelle conclusioni parlano di altri trials da effettuare. Con ogni probabilità, leveranno sospensione. AFM13+Keytruda raddoppia le CRs e durata superiore (anche se di poco) rispetto a K-013 e K-087. AFM13 mono 100% ORR in ACLC …. 7 Dicembre prossimo catalista dove saranno prese decisioni in merito alla strategia per portare sul mercato in tempi “accelerati” l’asset AFM13. Sembrerebbe che da “science focused” abbiano incominciato anche ad affrontare seriamente parte business. Sicuramente non è un titolo da 4 o 5 dollari per azione. Vedremo!

@CK Comincio ad esser preoccupato per la tua assenza…

Ciao C.K.

Riguardo AFM11 come la vedi?

Grazie mille

We need letterina di papa ‘Natale Andrea .

C.K.

Vorrei chiederti un commento sugli studi SADAL STORM e STOMP di KPTI.

Grazie mille

lptx pmc 7 $ pardon

ciao sommo,avrei 3 domande:

1-come valuti dati afm13(io bene) e se potrai poi fare il punto su afmd post ash visto che stasera parlano di afm11,riguardo afm13 ha senso secondo te tenere sotto occhio quella fase 3 di adcetris+opdivo?nel senso se fallisce bene per amfd se non fallisce male?

2- su LPTX io ho pmc circa cosa consigli?possibilita di recupero a breve,non dovevano portare un po di dati entro 4q 2018??

3-CLDX,vorrei iniziare una posizione,pero volevo sapere un po la timeline dei vari eventi da qui a 2 anni per imbastire una strategia sensata

come sempre,sempre grato

frimba

https://finance.yahoo.com/news/karyopharm-reports-positive-top-line-170000967.html

Commento?

Buongiorno Andrea,

al di la’ di commenti di folklore, un tuo cortese parere sulla discesa sia di Curis che di Celldex? Sarebbe opportuno entrare, anche per mediare, o attendere ASH?

Per quanto riguarda Affimed, la news del possibile stop dell’hold sembrava precludere un bel rimbalzo, che non c’e’ proprio stato.

Un tuo cortese commento, come sempre, molto gradito

Ciao e buon fine settimana….nebbia e buona tavola un bel merge!!!!

celiak se vuoi posso risp io:

UNA MERDA

🙂

Ciao C.K.

Due parole su Cris???

Grazie mille

Ciao Andrea…ma su $Cris ritieni che il crollo sia dovuto a uscite di fondi…panico di piccoli azionisti…oppure ci sono reali motivi che stanno portando la societa’ al tracollo?grazie

Sommo buonasera, vorrei sapere se scriverai qualcosa in merito a Cldx. Pensi che il titolo possa ritoccare quota 0,60 o conviene lasciar perdere?

Grazie per la risposta CK. Quasi quasi per Cris aspetto ASH, dovrebbero portare qualcosa di CA4948. Se il “condimento” non é buono butto tutto il piatto ?

@Alex, tornare a 3.7 da qui la vedo dura nel medio termine. Lo switch con un’altra compagnia ci può stare

@Biscotto, onestamente non ho notato niente di particolare…

@Kevin, c’è il fumo e sembra ci sia anche l’arrosto… ma mi pare che Aurigene stia mettendo parecchio condimento. L’associazione con i composti da assumere oralmente francamente non la cpisco… sospetto.

@Oriefeiro, in base a quello che si può vedere ora… onestamente credo che quella del dosaggio superiore sia una battagia persa…

Ciao CK. Secondo te CRIS può ancora recuperare? (mio pmc 3,70). Sono tentato di prendere un posso per portare capitali verso compagnie più promettenti. Cosa ne pensi? Grazie.

Ciao Ck, cosa ne pensi dei risultati di cldx?

Ciao Ck, hai letto i risultati di aurigene in fase 2 per ca170? Il tasso di risposta sembra essere ottimo per un trattamento orale, tanto che affermano di aver raggiunto risultati simili con agli antibodies pd1/pdl1. Safety sembra buona e anche la gestione degli effetti collaterali essendo un trattamento orale.

CK, scusa intendevo 6 mesi a partire da inizio di MARIO P2. Ok, quindi giusto per capire le premesse sono di scarsa efficacia, ma sembra meno tossico del duveslib. Ma quindi, non si potrebbe tentare con un dosaggio superiore o ritieni che sia inutile? GRAZIE

grazie sommo,si concordo aspettiamo ash,ma quando dici premesse molto intriganti per quanto riguarda piatta rock afm26 e quindi immagino anche afm24 io non posso fare altro che caricare su ogni dip e dormire sereno :_) sbaglio?no ho fretta di raccogliere i frutti.

grazie

@Oriefeiro, ho visto i dati della combo con nivo e devo dire che per una volta concordo con gli analisti, c’è poco di cui essere entusiasti. Il che non significa che ci si debba mettere una pietra sopra, ma è assai probabile che la combo con anti-PD1 sia uno dei tanti tentativi promettenti ma fallimentari (stessa sorte toccata ad INCY, NKTR e via dicendo, tanto per intenderci).

Non sono sicuro di capire a quale fase 2 fai riferimento però…

@Get, vero, ma siamo acerbissimi dal punto di vista della sperimentazione… servirebbe un partner

@Frimba, io attenderei #ASH18 per fare il punto, al momento i dati reggono per quanto concerne AFM11 e 13, il problema è che al momento non aggiungono moltissimo alla storia. Il focus principale ora rimane la piattaforma rock e tutto ciò che ne consegue, AFM26 in testa e, nota decisamente amena, le premesse sono molto intriganti.

Ciao CK, puoi fare un commento veloce sui dati di INFI? A me non sembrano ‘deludenti’, come invece dicono gli analisti. Considerato che i dati della P2 sono forse tra 6 mesi io comprerei il “dip”.

Cldx, qualche buona notizia…

https://seekingalpha.com/pr/17329676-celldex-presents-emerging-mertk-antibody-program-society-immunotherapy-cancer-s-33rd-annual

sommo gli abstract di afmd come ti sembrano invece?a me buoni ma son di parte 🙂

la mia domanda è sull hold di afm 11 vedendo i dati di efficacia anche se su 11 paz due cr per una fase 1 mi sembra almeno incoraggiante,secondo me rimuovono l hold entro fine anno,tu hai opinioni a riguardo?

invece afm24 se mai ci sara un altra partenrship penso che sia su quell asset,mi sembrano abbiano portato qualcosa anche su quello(test su delle scimmie) quel qualcosa di nuovo che han portato su afm 24(se è roba nuova) ti ha colpito?

AFM13 anche se di nicchia mi sembra buono,anche in mono che dici?aumentano pazienti ma numeri rimangono invariati,direi buon segno?

perdona se ho scritto inesattezze.

sempre grato.

@Kevin & Alex, devo dire che alcuni LBA mi incuriosiscono parecchio (oltre al succitato 170 c’è anche APX005M al quale intendo prestare attenzione, per non parlare dell’ultimo pi3k inibitore nella faretra di $INFI). Per quel che riguarda $CRIS aspetterei di avere maggiori informazioni, che spero siano rilasciate durante la presentazione… va bene il taso di risposta ma siamo in fase 2, serve più ciccia, se mi concedete la licenza poetica

@Ale, non seguo molto $IMGN ultimamente…

@Esimio, certo che può recuperare, la capitalizzazione è estremamente bassa e basterebbe una notizia positiva per muovere di molto la quotazione. Rimane il fatto che c’è disperato bisogno di buone notizie…

@Alex, il rischio reverse esiste, ma credo sia ancora presto per parlarne…

Ciao CK. Cosa ne pensi dei dati di CA170?

Ciao CK, cosa ne pensi del poster late breaking al Sitc di Aurigene per la fase 2 di Ca170 di Cris? Potrebbe essere buon segno …

Ciao Andrea ma IMGN bolle molto in pentola vale la pena ?

Sommo CK, buonasera. Ho incrementato le mie CLDX. Ora ne posseggo 46000 , in carico a 0,53 $. Pensi che a questi prezzi (0,33) si possa ipotizzare un recupero? O la situazione resta ancora long?

Cippetto in cldx

Ciao CK. Ma CLDX non è un po’ troppo a rischio R/S? Non vorrei che poi venga pesantemente shortato come CRIS

Sara ‘ fatto maestro ! Grazie . Stasera ho messo fine all ‘agonia delle acrlx …nn mi fido .

@Ale, per quel che riguarda l’evento binario direi proprio di si, per diminuire il rischio (ma anche le opportunità di guadagno) occorre attendere fine anno (post SADAL e post ASH)

Buondì maestro , kpti long a questi livelli ?

@Renato, visti i rapporti con Dompè, credo che il valore di Molmed risieda principalmente nell’anti-CD44 e nell’attività di GMP, in attesa che si possa sviluppare un discorso parallelo per approfittare della spinta che le terapie geniche stanno dando al settore a tutti i livelli. Quantificare il tutto per ipotizzare un ingresso in Molmed adesso non è semplice, quindi mi sentirei di raccomandare solo piccole posizioni al momento. Quanto alle speranze, quelle ci sono sempre…

Vediamo se riesco ad organizzarmi per fare quattro chiacchiere con il management…

@oriefeiro, io credo che la penalizzazione che avverti in ADXS sia strettamente legata alla natura della pipeline, fortemente incentrata sullo sfruttamento della listeria attenuata come veicolo per le loro terapie. Il rischio associato a questa esposizione pesa come un macigno sulle sorti della compagnia che anche io trovo interessante per altri versi (mi incuriosisce la piattaforma inerente i neoantigeni). Non si tratta dell’unico problema che ha afflitto la compagnia (penso alla fatica fatta per rimpiazzare il vecchio CEO del quale mi sfugge il nome, dopo che questi si dimise in fretta e furia), ma credo che il mercato percepisca la notevole difficoltà a trovare un percorso nitido verso la commercializzazione degli assetti della compagnia. Stesso discorso vale per CLDX, che tuttavia propone un approccio più conservativo. Il problema è che finora i due candidati principali di CLDX hanno fallito miseramente…

Buongiorno CK

secondo Lei ha ancora senso pensare di entrare in MOLMED a questi prezzi?Ci sono speranze?

Ciao sommo, mi piace seguire questo blog!

Vorrei fare un rapido confronto tra ADXS e CLDX, guardando l’ultimo bilancio:

CLDX

mkt. cap: 58609193

cash: 43,894

short-term investments: 70,115

qtr. loss: -16,407

ADXS

mkt. cap: 39568036

cash: 20+39,434

short-term investments: –

qtr. loss: -14,017

Ora, lo so che fare confronti solo sulla base delle finanze può sembrare una forzatura.. però in questo momento mi sembra che il mercato abbia un sentiment fortemente negativo (per ragioni ben note), tuttavia mi sembra che ADXS sia fortemente deprezzata rispetto a CLDX.

A livello di pipeline, non saprei dire quali dei due sia meglio, non vorrei dire che sono equivalenti… ma lo penso (dal basso della mia ignoranza in materia!).

Poi, non ho capito cosa sono quei 70mln di short-term investments di CLDX…. azioni per tirare su un po’ di soldi forse (anche qua, non so una cippa di contabilità). In tal caso, direi che ci sono buone probabilità di una diluzione a breve…

Cosa ne pensi, pensate…?

(Sono long su ADXS con una piccola posizione)

Vai ESIMIO…

Compraaaaaaaa????

@Esimio, finchè non commercializzeranno, quello di nuove emissioni non è un rischio ma una quasi certezza, anche nel caso in cui trovino un partner. Dopo uno stop negli investimenti, settimana scorsa ho acquistato proprio CLDX. Loro sostengono di avere cassa fino al 2020, ma la stima (per conto mio) è abbastanza ballerina e comunque non garantisce che emettano nuove azioni nel breve periodo. Conto di scrivere qualcosa su CLDX, non so ancora se qui sul bog o su Seeking Alpha

C.K.

Sono d’accordo con te.

Xò io me la rischierei di mediare CLDX.

Poi al raggiungimento del p.m. ne venderei la metà.

Sommo, il punto è proprio questo. Non riesco a giustificare come possa valere cosi poco, anche alla luce delle tue considerazioni! Pensavo che l’area 0,40 fosse una buona base di ripartenza. Ma in questo momento il titolo ha cassa? O si rischia di incappare in qualche aumento di capitale? Ed infine, scriverai qualcosa sul titolo? Grazie ancora.

ECCEZIONALE IL TUO PUNTO DI VISTA SU ORY,ATTENDO…

SARA’ POCO MA UN RINGRAZIAMENTO LO STRAMERITI

THANKS CK

@Celiakiller, sai che sono sempre in accordo con te, ma credo che Esimio dormirebbe meglio riducendo l’esposizione…

@EM, da questo pinto di vista, possiamo ricordare anche la presenza in Amphivena…

@Esimio, il panico si combatte riducendo l’esposizione, per prima cosa… io stabilirei anche un tetto sotto il quale non farle scendere. Detto questo, si tratta di avere pazienza, il valore residuo della compagnia c’è ancora, serve pazienza.

@Frimba, premesso che $LPTX avrebbe potuto presentare i dati in modo un filino più comprensibile e meno ambiguo, il 23% si riferisce ad un sottogruppo e stabilire quanto il dato possa essere attendibile al momento non è così semplice. Stesso discorso per quanto concerne il raffronto con i due KEYNOTE…

@Lele, la restituzione dei diritti da parte di Roche ed i primi dati suggeriscono l’utilizzo di un approccio molto prudente. Se si vuole correre il rischio, bene farlo a cifre anche più basse di quelle attuali…

Ciao CK. Cosa ne pensi di un ingresso in ARWR? Io penso che lo storno dopo il deal con JNJ l’abbia resa appetibile. Direi che ha una pipeline di tutto rispetto. Ok che ha “svenduto” (magari riuscissi io a svendere qualcosa in questo modo :-)) ARO-HBV, ma in preclinica ARO-APOC3 potrebbe portare grossi risultati in futuro (Vascepa di AMRN ne è l’esempio tangibile)

Infatti pero’maestro mene sono innamorato ( sigh !!!) E quindi accumulo…la pipeline mi sa che nn è proprio con la doppia p . Grazie c s

@Ale, quello che si può dire al momento su $BLRX è che il tasso di risposta sembra modesto…

Esimio.

Io medierei… xò attendi il sommo

Ash 2018 (Abstracts disponibili il 1° Novembre) …. forse (hopefully) ESMO-IO a Dicembre come late-breaking abstract…. clinical hold lifting per AFM11 (anytime) e qualche data durante il Q3 conference call ?

Pieno di catalysts il Q4 per questa promettentissima biotech.

Nella valutazione di questa biotech non sottovaluterei AbCheck, 100% posseduta da Affimed http://www.abcheck.eu !

Sommo, buonasera. Sono in preda al panico. Le mie cldx, circa 40.000, che ho in a carico a 0,55 $ sono sprofondate a 0,35 $. A questo puntio, cosa mi consiglieresti ?. Tenere, mediare o accettare di avere sbagliato investimento, vendendo?

Ti ringrazio in anticipo.

sommo commenti sui dati di LPTX ad esmo?orr 23,5% che potrebbe aumentare con i 16 paz che devo ancora fare scansione(o diminuire 😉 )..sembrerebbe pochino ma key in mono ha dato 9 di orr..l indicazione è ostica e mi sembra di ricordare che per loro un orr sopra il 20% fosse gia un ottima cosa..opinioni?

sempre grato

CIAO CK,

PREMESSO KE RINGRAZIO PER I TUOI CONTINUI

SUGGERIMENTI AVREI PIACERE DI SAPERE COSA

NE PENSI DI ORYZON GENOMICS, IN PARTICOLARE

SU ORY 1001

GRAZIEE

Maestro qlc in più di blrx la conosciamo domani ?

@EM, tutto giusto quello che scrivi e grazie per i complimenti. A mio modo di vedere il problema legato ad AFM11 si riassume guardando alle vendite di blinatumomab. Non credo che il freno alle vendite del bispecifico di Amgen sia legato alla safety o alla scarsa efficacia, da qui i miei dubbi circa il valore commerciale di AFM11. Indipendentemente da ciò, se prima Affimed aveva due strade per differenziarsi da Amgen, ora quella della safety diventa ben più tortuosa… anche se è vero che anche blina ha un profilo di tollerabilità non proprio immacolato (i disturbi a carico del CNS sono probabilmente marchio di fabbrica degli anti-CD19, ma nel caso di blina per mitigare i rischi fa molto l’eseguire un esame neurologico prima dell’inizio della terapia)…

Nota finale, a memoria AFM11 doveva entrare in clinica nel 2012-2013… i due trials adesso sospesi sono iniziati nel 2014 e nel 2016 e siamo ancora qui ad aspettare che si concludano. Fatico a ricordare una compagnia più lenta di Affimed 😉

Ottimo sito, molto informativo.

La sospensione di AFM11 sarà solamente momentanea. Sfortunatamente così funzionano i trial 3+3 il cui unico scopo è quello di stabilire efficacia e Massima Dose Tollerabile.

Per il resto, Q4 pieno di data …. tra cui AFM13 mono e combo…. Dipenderà molto da come li presenteranno ad Ash18 (spero) …. l’ultima volta infatti è crollato perché la presentazione fu abbastanza insufficiente.

Se invece AFM11 presenta efficacia nelle dosi più basse …. allora potenzialmente potrebbe essere un Blincyto più efficace e il prezzo per azione arrivare intorno ai teens.

EM

@Davbio, eh, difficile a dirsi. Volendo essere brutali e riassumere il concetto in poche parole, si potrebbe dire che il potenziale non c’è, perché i vaccini non funzionano… senza se e senza ma. Scavando un po’ più a fondo direi che ci sono almeno tre considerazioni da fare:

1- la consacrazione dei checkpoint inibitori potrebbe dare nuova linfa (ed un senso) ai vaccini in ambito oncologico, anche se rimane ancora tutto da dimostrare.

2- la piattaforma di NTGN è più versatile di quanto si pensi, il che la rende meritevole di attenzione (infatti l’ho piazzata in watchlist senza pensarci troppo).

3- pesa la mancanza di eventi programmati nel breve periodo.

Ciao, che ne pensi della matricola $NTGN il cui fondatore ha appena vinto il premio Nobel per la medicina? Ha potenziale?

@Michele, $LPTX sarà da valutare dopo #ESMO18. Per il momento, perlomeno guardando agli abstract, mi pare non ci sia molto di nuovo sotto il sole…

Come la vedi lptx?

@Paolo V, mi incuriosisce l’approccio di pepinemab, anche se lo sviluppo dell’anticorpo mi è parso un filino tortuoso… interessante la piattaforma activmab mentre per quel che riguarda il resto della pipeline onestamente non saprei che dire.

@Ale, penso che la tua riflessione circa il rischio sia corretta, la piccola posizione ci può stare…

Ciao Andrea , con una piccola esposizione su blrx io andrei a vedere le carte …conscio ( sembra parola jappo ) che il pancreas è argomento tosto ! Che ne pensi ?

@CK ciao qualche opinione su VCNX Vaccinex Inc.

Grazie!!

@Sakura, direi che a questi prezzi è ragionevole

@Get, è una notizia grave per $TRIL? si e no… i due composti sono differenti, quindi non è detto che debbano condividere la stessa sorte, senza contare che il trial di $CELG in combo con rituximab sta continuando, al momento… però è un brutto colpo per il target in questione, sopratutto considerando i primi dati di $TRIL…

Io la lascerei li al momento

KPTI dopo diluizione abbordabile?

Andrea,

ma è cosi grave per Tril che Celgene abbia interrotto il suo programma CD47?

secondo Te a questi prezzi si potrebbe provare un entrata?

@Luri & Ale per $AFMD, la notizia di certo non fa bene al titolo ma, almeno per quanto mi riguarda, non ho mai considerato AFM11 più di un bonus…

questo è quello che scrivevo qualche tempo fa:

Per quanto mi riguarda il discorso è ancora valido e l’hold non aggiunge ne toglie niente alla valutazione. Detto questo continuo a raccomandare di non esporsi troppo in $AFMD…

@Celiakiller, bene che abbiano accettato anche la priority, scelta ineccepibile

@Alex, ad analizzare il deal sembra che $ARWR non abbia fatto un grande affare… io però credo che la verità stia nel mezzo: $JNJ ha sicuramente fatto un buon colpo, $ARWR però non dovrebbe lamentarsi vista l’indicazione e visto che comunque non riceve in cambio due noccioline.

Beh, starei attento a fare lo squaletto, va prima valutato attentamente il comunicato di Affimed stessa: hanno messo on hold l’AFM11!

Affimed Places AFM11 (CD19/CD3-Targeting T cell Engager) Phase 1

Program on Clinical Hold

Heidelberg, Germany, October 8, 2018 – Affimed N.V. (Nasdaq: AFMD), a clinical stage

biopharmaceutical company focused on discovering and developing highly targeted cancer

immunotherapies that harness the power of innate and adaptive immunity (NK and T cells), today

announced that it has placed AFM11 (CD19/CD3-targeting T cell engager) on clinical hold, and has

notified the global health authorities of its decision. AFM11 is being evaluated in two Phase 1

clinical studies for the treatment of patients with relapsed or refractory CD19 positive B-cell nonHodgkin

lymphoma (NHL) and acute lymphoblastic leukemia (ALL). The clinical hold was initiated

after the occurrence of Serious Adverse Events (SAEs) in three patients, which included a death in

the ALL study and two life-threatening events in the NHL study.

The SAEs occurred in patients enrolled in the highest dose cohorts of each study. Thirty-three

patients have been treated in total in the two Phase 1 studies, with preliminary signs of clinical

activity observed in several patients.

Affimed will be working closely with the global health authorities, the Safety Monitoring

Committees, and the studies’ clinical investigators to review the events, carefully assess all of the

data and determine next steps for the AFM11 program. Affimed intends to provide an update on

AFM11 upon completion of the evaluation.

The clinical hold does not affect the ongoing development of Affimed’s NK cell engager programs,

which are based on targeting the NK cell receptor CD16A, a different approach than used for

AFM11, which targets T cells through CD3.

Affimed affonda !!!!

mi sa che noi squaletti possiamo approfitterne ?

in ottica long of coz

Grazie come sempre

@Massimo, penso che la morte del vecchio CEO di Dompe sia stata una enorme mazzata… per il resto attendo la CART anti-CD44v6, anche se mi pare ci stia volendo troppo, ma so che è in buone mani… su NGR la penso come sempre, totalmente inutile.

@Ale, per $BLRX si, ad ESMO quelli di COMBAT per la combo con keytruda e nel 2019 per la tripla combinazione. I primi dati della combo con tecentriq in 2h18, quelli ad interim di BLAST a metà 2019

@Get. mi spiace ma non sono particolarmente attratto dalle aziende che sviluppano antibiotici… non conosco molto bene MLNT

@Esimio, la scommessa su ONTX era basata sulla possibilità che trovassero un partner per il CDK inibitore, cosa che non si è verificata al momento. Un certo potenziale rimane, ma mancano dati a supporto dell’efficacia e di una eventuale differenzazione rispetto a palbociclib, giusto per citarne uno. Stanno cercando di cavare sangue da rigosertib, Briciclib è fermo al palo ed i programmi preclinici si muovono con lentezza disarmante… di positivo c’è che capitalizza poco e qualsiasi notizia vagamente positiva la può far decollare.

….e con Cala ? Qui la palpebra non Cala piu ‘ maestro delucidazioni in merito x favore .

https://finance.yahoo.com/news/u-food-drug-administration-accepts-214352015.html

Ciao CK. Conosci Arrowhead? Ieri c’è stato uno storno, a mio avviso, ingiustificato del mercato.

Ma su molmed come la pensi? Grazie

Ciao Andrea ma i dati di BLRX sono x ottobre ?

Andrea, conosci Melinta Therapeutics (Mlnt) Il prodotto principale dell’azienda è Baxdela, un antibiotico approvato dalla FDA ha emesso a 5 adesso si trova intorno a 4, sempre a 5 ci sono discreti acq insider

Sommo, buonasera. in passato avevi scommesso su ONTX, per poi ricrederTi. Pensi ancora che non sia il caso scommettere su questo titolo? O pensi che le attuali quotazioni costituiscano una grossa opportunità di ingresso sul titolo? Ci terrei a capire, aldilà dell’appeal speculativo, quale sia il fair value del titolo. Ti ringrazio in.anticipo.

@Marco, possiamo solo attendere per $CRIS, ma pensare che si faccia peggio di quanto fatto in passato mi pare improbabile 🙂

@Frimba, Dieter è un mito ed Affimed dovrebbe essere un po’ più trasparente…

Andrea avrei pronto un blitz su blrx ma nn ho ben capito a data in cui dovrebbero uscire dati ne sai qlc ? Grazie c s

@Andrea, esatto.

@frimba, non mi è chiaro da dove lo si desuma e perchè non lo abbiano detto a Gola… non c’è una traccia che testimoni che nell’accordo si parla di AFM26

@Jhon, la questione rimane, perché non dirlo pubblicamente?

Ciao C.k! Aly Fattaey se né andato da Curis. Visto com’è andata l’azienda in questi anni credo sia un bene.Il sostituto Mr James Dentzer è in grado di fare peggio ? Possiamo aspettarci qualcosa o il cambio guida è inifluente ?

Ciao Ck grazie mille come al solito

Grazie..

Come sempre grazie.

Articolo letteralmente chiaro.

Appena si può si compra.

ho trovato questo sommo sembra interessante,quel dieter hovekamp42 ne sa parecchio.

https://twitter.com/dhovekamp42/status/1043166150081892354

Se nell’accordo con Genentech è finito anche AFMD26 significa che nn ci sono ulteriori upfront, royalties o altro che la società deve incassare o divulgare al mercato ? E quindi di conseguenza è tutto incluso nel famoso accordo? Nn so se mi sono spiegato

un altra cosa sommo,su twitter dicono che fosse gia noto l accordo di genentech su AFM26,sin dal primo giorno,mi ricordo che lessi anche qualcosa ed infatti il giorno dell accordo scrissi qui chiarimenti riguardo queste voci… ma nel marasma di quei giorni frenetici deve essere andato perduto..puoi chiarirmi?

AFM26 è parte della partnership con Genentech, non è un mistero, insieme ad alcuni undisclosed target.

@Celiakiller, di nulla!

@Frimba, ahahaha… non ne ho idea ma non credo sia legata alla capitalizzazione del partner, in fondo, non si fanno problemi a citare Molmed… che non è proprio una Big.

Riguardo ai film del video, alcuni non solo non li ho visti, ma nemmeno sentiti nominare… avrebbero potuto citarli con un po’ più di calma, ma credo di aver visto 2 su 3 di quelli che son riuscito a leggere… mi pare, eh… ad esempio credo di aver letto un Jacob’s ladder li in mezzo, che poi sarebbe allucinazione perversa, un film il cui unico merito è quello di derubare un racconto di Ambrose Bierce che ha segnato la mia infanzia… e per finire: full metal yakuza spacca!

Grazie Mille C.K

@Ale, grazie ed altrettanto!

dimenticato ma hai un idea o gola profonda ha chiesto quando intendono divulgare questa partnership per AFM26 o no??che motivo potrebbe esserci dietro la non divulgazione?spero non la vergogna ahahahahah

sempre grato.

grande sommo!quindi è un win win a meno che la partnership di afm26 non sia con una cacchina sconosciuta,se fosse genetech o un altra(possibilmente big) si festeggia di nuovo,ho capito bene??

riguardo ai film splatter,guardati il video di lord bean: l ultima scena e dimmi se non è da premio quel video..alla fine ci sono tutti i titoli dei film che fan vedere,ma cose assurde che forse manco te hai visto,non solo trash splatter 🙂 vere perle.

Thanks Andrea buon weeeek