Synta (SNTA) è crollata ad ASCO13, dopo una salita vertiginosa della quotazione che le ha permesso di toccare un massimo di 11,88$, cifra che credo non sia mai stata raggiunta nella breve storia della compagnia. I motivi del crollo sono interamente legati a Ganetespib e sono di duplice natura: da una parte ci sono i dati aggiornati dello studio GALAXY che non convincono appieno, dall’altra i timori che la fase 3 si poggi su presupposti poco realistici. Ora, se ricordate i miei vecchi articoli, il secondo dubbio l’avevo già espresso tempo fa, in tempi non sospetti. Per quanto riguarda il primo aspetto c’è da discutere.

Capirete che questo crollo potrebbe tornare utile, non solo a chi volesse tentare un ingresso nel titolo ora, ma anche per chi volesse valutare Ganetespib in rapporti ad altri HSP90 inibitori (classe di farmaci a cui Ganetespib appartiene), come quelli di Curis (CRIS) ed Astex (ASTX).

Cominciamo dall’inizio.

Synta ripone quasi tutte le sue speranze in Ganetespib, HSP90 di nuova generazione che in fase 2 aveva mostrato ottimi risultati nel trattamento del carcinoma polmonare non a piccole cellule (NSCLC). Lo studio di fase 2 GALAXY 1 doveva servire a Synta per poter decidere su quali pazienti puntare per lo studio registrativo e così è stato. Pazienti affetti da NSCLC che già avevano subito una prima linea di trattamento sono stati randomizzati 1:1 a ricevere o Ganetespib e docetaxel od il solo docetaxel. La stratificazione dei pazienti è avvenuta in base al punteggio ECOG, al tempo trascorso dalla diagnosi (più o meno di 6 mesi), al livello di LDH nel sangue (parametro utile per monitorare il decorso della neoplasia) ed il fatto di essere fumatori o meno. Gli endpoint primari dello studio erano la progressione libera da alattia (PFS) in pazienti con mutazione KRAS e alto livello di LDH, fra i secondari di particolare importanza la PFS in soggetti con adenocarcinoma. Il disegno dello studio prevedeva due analisi ad interim per quanto rigaurda la PFS a 6 ed a 12 mesi dell’ultimo paziente arruolato mentre l’analisi finale della sopravvivenza dopo 170 eventi.

Come si può notare dal grafico la PFS mediana è a vantaggio di Ganetespib, anche se l’effetto sembra limitato. Stesso discorso si può fare per quanto riguarda la sopravvivenza:

Ho “circolettato” con l’evidenziatore la zona che esprime la sopravvivenza mediana nei pazienti con adenocarcinoma, come si può notare le curve somigliano molto a quelle relative alla PFS negli stessi pazienti. Synta a questo punto ha analizzato i pazienti per determinare quale tipologia traesse maggiori vantaggi dalla somministrazione di ganetespib ed il risultato è stato il seguente(parecchie immagini oggi):

Anche qui, ci ho dato dentro con l’evidenziatore. Allora, quanto racchiuso dalla linea tratteggiata rossa è quella che Synta considera come la strada da perseguire per la fase 3, ossia quella di scegliere pazienti con un tempo maggiore di 6 mesi dalla diagnosi di NSCLC avanzato. In poche parole, quei pazienti che meglio hanno risposto alla prima linea di trattamento. L’hazard ratio (HR) per quella popolazione è di 0,61 con un p value ridicolmente basso, elementi che di solito comportano un notevole aiuto nello scegliere che strada percorrere. Nel nostro caso però la situazione è più complicata di quanto possa sembrare. Mi sono permesso di sottolineare alcuni aspetti importanti che andrebbero valutati, uno dei quali (forse il più degno di nota) è che 165 pazienti provengono dall’Europa dell’Est, il che significa minor intensità di trattamento in prima fase (di norma), il che porta ad una durata delle risposte differenti, in linea teorica inferiore rispetto a pazienti maggiormente trattati in prima linea. Rimane quindi lecito supporre che i pazienti con diagnosi maggiore di 6 mesi siano in gran parte soggetti trattati in modo efficace in prima linea.

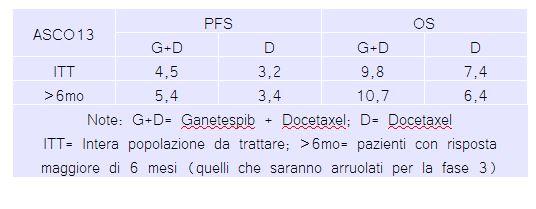

Synta parte con la fase 3 decidendo di fondare lo studio sull’arruolamento di pazienti con un lasso di tempo di risposta stabilito arbitrariamente, in modo da escludere pazienti poco trattati in prima linea o comunque con tendenza a durata della risposta breve, nonostante questo apre l’arruolamento a centri in Russia, Romania, Ungheria, Polonia e Serbia. Non fraintendetemi, nulla contro questi paesi, ma in diverse occasioni la questione geografica si è rivelata determinante per l’esito di uno studio. Che qualcosa di strano ci sia poi emerge anche dai dati che si ricavano dalle immagini che vi ho postato e che riassumo in questa tabella:

Come potete vedere rispetto alla popolazione ITT, cioè l’insieme di tutti i soggetti che si intende trattare, il sottogruppo con pazienti a risposta duratura trattato con ganetespib ha un vantaggio in termini di OS e di PFS, mentre per il controllo (cioè quelli a cui è stato somministrato solo docetaxel) a fronte di una PFS in linea con quella della popolazione ITT, nel caso dei pazienti a risposta duratura si evidenzia una sopravvivenza inferiore di un mese.

Insomma, come avevo anticipato tempo fa, la decisione di proseguire sulla strada della lunghezza delle risposte mi sembra sbagliata, tanto più che esisteva una strada più sensata, cioè quella definita da un biomarker preciso, che nel nostro caso poteva essere la mutazione KRAS o il livello di LDH. Tornate a dare uno sguardo al forest plot che vi ho messo sopra, con particolare riferimento alle parti sottolineate. L’HR per i pazienti con elevato livello di LDH è di 0,63, statisticamente significativo. Poi ho sottolineato elementi che difficilmente si spiegano, tipo il perché gli ECOG 1 rispondano meglio degli zero o perché ganetespib sia più efficace nelle donne che negli uomini, ma questi sono aspetti secondari ora.

Altro aspetto che ha spaventato il mercato è che ad ogni occhiata dei dati dello studio la sopravvivenza diminuisce o, per meglio dire, è il vantaggio rispetto al controllo a calare. Allo scorso ESMO l’HR per i pazenti a risposta duratura era di 0,37 , mentre all’ultimo aggiornamento l’HR è stato di 0,61. Ora, due considerazioni. In primo luogo avevo già criticato la scelta di andare a controllare i dati dello studio troppo di frequente. GALAXY 1 è uno studio in aperto, ma questo non significa che si possa pensare di dare sguardi al database ad ogni piè sospinto senza che ci siano risvolti negativi. Seconda cosa da segnare, HR=0,61 è un dato comunque di notevole interesse.

A dire il vero lo stesso HR=0,82 nella popolazione ITT (rispetto allo 0,69 di ESMO) non è un dato in nessun modo negativo. Ok, che il trend si stia spostando verso una diminuzione del vantaggio non è cosa positiva, ma qualcuno veramente credeva che un farmaco in grado di diminuire il rischio di morte di oltre il 30% nell’intera popolazione e di quasi il 60% in un sottogruppo predefinito rimanesse così a lungo senza partner? Andiamo…

Ganetespib assieme a docetaxel garantisce un aumento della sopravvivenza di oltre 2 mesi nella popolazione ITT e di oltre 4 mesi nel gruppo scelto per la fase 3. Per quanto le possibilità di successo siano poche per GALAXY 2, il vantaggio nell’intera popolazione rimane, anche se l’incidenza di pazienti dall’Europa dell’Est è una bandiera rossa da sventolare per gli investitori.

Synta ha cassa fino al secondi trimestre del 2014, il che non è poco. Sebbene l’aspetto geografico mini l’importanza dei dati nella popolazione ITT e la scelta di proseguire la fase 3 in pazienti con risposta duratura sia censurabile (a mio modesto avviso) Ganetespib rimane uno dei farmaci più interessanti senza partner la fuori. In uno scenario nel quale però ci si affida sempre più a biomarker, immaginare un futuro in cui i pazienti vengano selezionati in base al tempo trascorso dalla diagnosi sembra anacronistico, così diventa di fondamentale importanza tutto ciò che ruota attorno allo studio GALAXY 2.

Nella seconda metà del 2013 avremo maggiori dettagli riguardo gli studi ENCHANT (che probabilmente avrà un seguito in fase 2/3) e CHIARA. Nel primo caso si tratta di tumore al seno, nel secondo parliamo di NSCLC ALK+.

Alla quotazione odierna si potrebbe tentare un ingresso proprio per l’attesa di quei dati, sperando che un partner si faccia avanti…

googolone dà i numeri! guardate ANTH…….

Mica niente………..è l’assimilazione al Titanic a preoccuparmi………………….

Buona giornata a te… altro che carretta, questo è il Titanic dei blog, l’Achille Lauro dei siti di finanza. Questa però è anche la Love Boat del biotech!

Buongiorno, bloggaioli!

Un saluto speciale al Comandante della car…..ehm……….corvetta.

😀

@Simon, nessuna richiesta finora… per il portafoglio EU… ogni volta che pensi di farlo il blog viene attaccato. Quindi… settimana prossima lo inauguriamo.

Godzilla!

ihihihihihih

non hanno fatto richieste economiche???

tipo er pizzo??

;-))

comunque mi piace questo nuovo sito. Manca delle bio eu in ptf…..ma gia’ conosco la risposta..

ciao!

Questa è tremenda, hanno ragione poi gli hackers a prendersela con questo blog

Sssignore, ha capito bene: un’AZIONE di CLASSE (IV B)

Amen!

Nel malaugurato caso, poi, non dovessero bastare nemmeno i rigori, si ricorrerà a una CLASS ACTION.

>_<

Le è chiaro, Signor Cappella Bianca?

e mo’ vediamo chi vince la partita……si va ai rigori, se occorre.

ciao, miciastro! 😀

Molte grazie Elisa… 1 a 1 e palla al centro!

alla FACCIACCIA di Cappella Bianca!!!! 😀

GRANDE CK!!!!

07/30

io sono ancora sulla tartaruga, 1% al giorno e per natale raddoppio :-))

Senta un po’, Comandante, ma questa è una corvetta o una carretta? A giudicare dagli assalti che continua a subire ad opera di pirati internauti, parrebbe piuttosto una carretta.

3:)

Il comandante non lo so, ma io sto qui… sembrava una giornata inconcludente… invece qualcosa si muove.

Per $SNTA, brava Elisa e chi ci ha creduto, per $ACHN, tempo al tempo…

e per i $MORphosisti… doppi complimenti!

Eh……….si fa presto a dire “brava”! E di ACHN che mi dici? Son stata brava anche lì? grrrrrrrrrrrrr……………..

Ma, il Comandante dov’é?????

brava ad averle prese! le hai tenute vero?

Non solo la corsa non è finita, ma parrebbe appena cominciata……..