Tanto per cominciare, faccio presente a chi ancora non lo sapesse che nella pagina dei download trovate un report su Celldex ed un PDF con le scadenze attese dalla compagnia per i vari farmaci. Detto questo scrivo per Celldex quello che scrissi per Infinity (INFI) poco tempo fa, questo spiega perché avete una sensazione come di già visto. Ho modificato leggermente il titolo dell’articolo per far vedere che ci metto un minimo di impegno, non per altro.

Ieri ho ricevuto attestati di stima da diverse persone per Celldex, per aver avanzato l’ipotesi che a seguito della sostanziosa offerta di nuove azioni potesse addirittura chiudere in verde. L’ho messa come ipotesi in un commento, non era una previsione, quindi ringrazio per i complimenti, ma non sono meritati fino in fondo. Dove mi do una pacca sulla spalla è invece nella valutazione del trial EMERGE.

Quando uscirono i primi numeri, ricordo di essere stato online con Mattia, Simon, Paolo qui sul blog e di aver commentato con loro a caldo i dati. Ricordo di averlo fatto anche su Skype, sfortunatamente non ricordo con chi e dubito di riuscire a risalire all’identità degli interlocutori. Il giorno seguente, a mente fredda, dopo che in after il titolo fu affossato, espressi pochi semplici concetti che rimangono di strettissima attualità anche oggi. Anzi, lo sono ancora di più visto che abbiamo la possibilità di commentare dati maturi e che riguardano anche la sopravvivenza.

Ero forse l’unico allora ad aver intuito quelle che potevano essere le strade per l’approvazione e quanto fossero rapide? L’unico non di certo, ma non eravamo in molti.

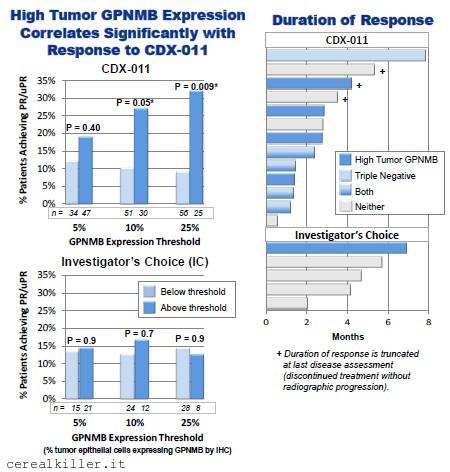

Celldex – I dati dello studio EMERGE di CDX 011 con particolare attenzione ai pazienti con alta espressione della glicoproteina NMB.

L’arrivo dei dati relativi alla progressione libera da malattia prima e quelli legati alla sopravvivenza poi hanno dato il “la” alla salita fino ai valori odierni. Alcune considerazioni legate alla scelta del biomarker per l’arruolamento, al disegno con cross-over dello studio, al percorso per l’approvazione accelerata hanno fatto fatica a venire accettate.

Per chi come me segue Celldex da diversi anni (allora era la norma stare vicino ai 10$ di quotazione), apprendere dell’emissione azionaria di una cifra così elevata (75 milioni di pezzi verdi, almeno, così sembrava inizialmente) ed una discesa in premarket seguita da un’apertura in rosso, in cifra singla, ma nella metà sbagliata, ha fatto tornare alla mente una questione legata a rindopepimut, ed al perché i 10$ da allora siano divenuti un miraggio.

Breve ripasso per i più giovani.

Allora Rindopepimut sembrava lanciato in direzione di un’approvazione accelerata sulla base dei dati incredibili che sfornava ad ogni read out degli studi. Si sapeva che i pazienti non volevano essere randomizzati in modo da ricevere placebo e questo aveva costretto Pfizer (allora partner) e Celldex a modificare il disegno dello studio, levando il braccio di controllo.

Poi giunse la doccia fredda, per l’approvazione era richiesto uno studio con un braccio di controllo. Pfizer dopo poco mollò il colpo ed ora Rindopepimut (con al seguito i suoi sempre eccellenti dati) è in cerca di partner e di responso positivo in fase 3.

Quando ieri ho cominciato a ventilare l’ipotesi di una chiusura invariata se non addirittura in verde, avevo guardato le comunicazioni di Celldex e non avevo trovato traccia di commenti che facessero presagire nulla di diverso da quanto ipotizzabile: CElldex cercherà l’approvazione accelerata che si baserà, molto presumibilmente su uno studio open label a braccio singolo. Come per i dati di EMERGE, questa considerazione sembrava, minuto dopo minuto, farsi largo nei pensieri degli investitori.

Fino alla chiusura a 7,60$ (+2,4%), dopo aver toccato durante le contrattazioni il massimo nell’ultimo anno a 7,84$.

Celldex, qualche dato in più su offerta & sviluppo.

Facciamo due conti della serva. 75 milioni di dollari (non sapevamo ancora a quanto saranno vendute le azioni) su una capitalizzazione di 450 milioni e spiccioli, sarebbero state una cifra enorme. Oggi abbiamo dati ancora più interessanti.

Celldex Therapeutics, Inc. (Nasdaq:CLDX) today announced the pricing of an underwritten public offering of 12,000,000 shares of its common stock, offered at a price to the public of $7.50 per share for an aggregate offering of $90,000,000 of common stock. The proceeds to Celldex from this offering are expected to be approximately $84,345,000, after deducting underwriting discounts and commissions and other estimated offering expenses payable by Celldex. Celldex has granted the underwriters a 30-day option to purchase up to an aggregate of 1,800,000 additional shares of common stock. All of the shares in the offering are to be sold by Celldex. The offering is expected to close on or about February 11, 2013, subject to customary closing conditions.

Chi ha voluto avere azioni Celldex fresche di stampa ha dovuto sborsare 7,5$ per ciascuna. Ammetto di aver partecipato alla festa, anche se avrei potuto farlo fin dall’apertura a cifre molto più basse. Pazienza.

Celldex al netto si porta in casa 84 milioni circa, un quinto della sua capitalizzazione, senza colpo ferire. La cosa curiosa è che al 31 dicembre Celldex aveva in cassa proprio 84 milioni:

While full financial information for the year ended December 31, 2012 is not yet available, Celldex Therapeutics, Inc. (the “Company”) is providing the following unaudited preliminary information for the year ended December 31, 2012 as an update. The Company had cash, cash equivalents and short-term investments of approximately $84.0 million at December 31, 2012.

Contenti loro, contenti gli azionisti.

Dal punto di vista della sperimentazione per CDX 011 cosa cambia?

In December 2012, we had our end of Phase 2b meeting with the United States Federal Drug Administration, or FDA, for our CDX-011 program, which we have characterized as positive. Based on this meeting, we intend to initiate a CDX-011 study suitable for accelerated approval in the second half of 2013. We are currently finalizing the clinical trial design and will update investors on our plans for the accelerated approval trial on our year-end 2012 call in early March 2013.

Non ho trovato traccia del fatto che Celldex abbia cambiato strategia nel voler trovare un partner per CDX 011, certo è che un finanziamento simile fa presupporre che un partner non sia vicino. Ricordate però che lo stesso accadde per YM Biosciences, ora facente parte della corazzata Gilead. Anche allora, emissione pesante, nessuna perdita, fase 3 che che non partiva (non è partita nemmeno oggi, se per questo, ma qualcosa si muove). Poi il botto per l’acquisizione.

A Celldex non serve un partner per finanziare lo studio registrativo. Ha una montagna di soldi. Non le serve per disegnarlo, se FDA acconsentisse ad utilizzare uno studio con un singolo braccio, senza controllo.

Nessuna Big Pharma potrebbe impicciarsi dello sviluppo del farmaco di Celldex ora.

A meno che non si voglia comprare la compagnia.

ops….

3,97 con pmc 3,77

incrementato 500 arry 3,77

Pare calare invece ARRY

🙁

CLDX è partita in pre!

@PcMdO4, grazie!

@Compagno, vero… Celldex per gli istituzionali, ma anche per noi, offre una certa garanzia anche dal punto di vista del pedigree… non dimentichiamo che la compagnia nasce da una costola di Medarex… e Medarex per BMS non è che abbia fatto poco…

Tra l’altro molto interessante la presenza di alcuni istituzionali come Blackrock e Vanguard

complimenti, Cereal!