Curis ha molto colpito diversi fra voi lettori, nonostante vi avessi anticipato che l’operato del management che governa l’azienda fosse piuttosto discutibile. Molti si sono tuffati nel titolo, alcuni sono già usciti, altri usciti e già rientrati. Voglio fare il punto sulle compagnie nel portafoglio virtuale dopo le trimestrali, con particolare attenzione a quelle che avranno da dire la loro entro fine anno. Mi riferisco a quelle che parteciperanno ad ASH13. Di Infinity (INFI) ho già scritto recentemente, quindi perché non iniziare da Curis?

Dove siamo…

Roche, partner di Curis nel commercializzare Erivedge, ha reso noto che le vendite dell’Hh inibitore hanno fruttato 16 milioni di dollari nel secondo trimestre (2Q13), con un aumento degli incassi del 15% rispetto al quarto precedente. Non sono numeri che fan girare la testa ma dopo un inizio complicato le cose si mettono un po’ meglio, dato che le prescrizioni totali aumentano del 31% sul trimestre precedente (1895 contro 1448), a testimonianza dello sforzo di Roche nel istruire i medici (ed i pazienti) riguardo al farmaco ed alla indicazione. Erivedge è stato recentemente approvato anche nel nostro continente, il che induce a pensare che le vendite potranno crescere ancora più velocemente, sulla scia dell’esperienza accumulata oltre oceano.

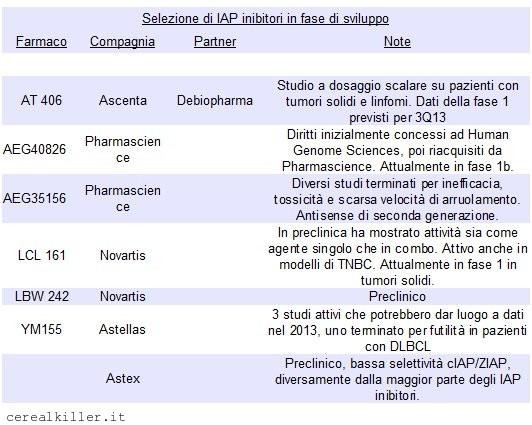

Curis ha iniziato una ulteriore fase 1 di CUDC 427, il loro IAP inibitore, in pazienti con tumori solidi in fase avanzata o refrattari a precedenti trattamenti e linfomi. Il farmaco verrà somministrato per due volte al giorno in cicli da 3 settimane, diversamente dal regime con cui era stato somministrato da Genentech nello studio del quale vi ho già parlato, nel quale CUDC 427 veniva dato una volta al giorno per due settimane alle quali faceva seguito una senza farmaco. Lo studio servirà per determinare il dosaggio migliore per proseguire la sperimentazione, rendendo virtualmente possibile ottenere risultati ancpra più interessanti di quelli presentati ad ASCO13. Una volta determinato il dosaggio massimo ci sarà una fase di espansione dello studio che probabilmente sarà incentrata su pazienti con carcinoma ovarico.

Dove andiamo…

I prossimi appuntamenti riguardano i dati di Erivedge in pazienti con forme di carcinoma basocelluare (BCC) operabile e se saranno positivi sarà possibile estendere l’impiego (inizialmente anche off label) del farmaco ad un numero di potenziali pazienti maggiore rispetto a quello attuale, che comprende solo le forme non operabili di BCC. A spanne, i risultati sono attesi per il 3Q13, quindi ci siamo…

Ad ASH poi avremo a disposizione i dati preliminari di CUDC 907, si tratta di una fase 1, ma sarà interessante vedere se si notano i primi segnali di efficacia.

Altri numeri in arrivo riguardano l’HSP90 inibitore in partnership con Debiopharm. Sempre fase 1, farmaco non ha fatto vedere nulla di eccessivamente promettente, ma fra le varie forme di tumore c’è anche quella al polmone, e qui i composti simili si sono ben comportati finora, a partire da Ganetespib di Synta (SNTA).

Insomma, se si considera quanto ha da offrire la pipeline di Curis al netto di Erivedge, la quotazione attuale mi pare le stia stretta…

Scusa, problemi con il wifi,sistemo…

Ciao a tutti …….Che fine ha fatto il portafoglio virtuale aggiornato in tempo reale???