La notizia è fresca e confermata, Onyx Pharmaceuticals (ONXX) ha ricevuto e rifiutato un’offerta da parte del colosso Amgen per acquisire la compagnia. Secondo quanto emerso Amgen avrebbe offerto 120$ ad azione per ottenere il controllo di Onyx, il che significa quasi il 40% in più rispetto alla chiusura di venerdì, cifra che però sarebbe stata ritenuta troppo bassa. Stando così le cose, ci si è subito sbizzarriti nel determinare quanto possa essere alta l’offerta affinché Onyx si decida a capitolare, data l’elevata probabilità che Amgen non si ritiri da l tavolo delle negoziazioni. Tanto per capirci, ogni apertura sotto quota 125$ otrebbe essere un buon ingresso in vista di un rilancio, non necessariamente limitato ad Amgen.

Deutsche Bank stima in 148$ ad azione una cifra ragionevole che esprima il valore della pipeline di Onyx che consiste in sostanza dei già approvati e venduti Stivarga, Nexavar e Kyprolis, rispettivamente per il trattamento del cancro ai reni ed al fegato il primo e del mieloma multiplo recidivo e refrattario il secondo. Non ancora approvato ma di notevole interesse, anche dal punto di vista della recente anche se non recentissima Breakthrough Therapy, c’è poi Palbociclib, CD4/6 inibitore in partnership con Pfizer.

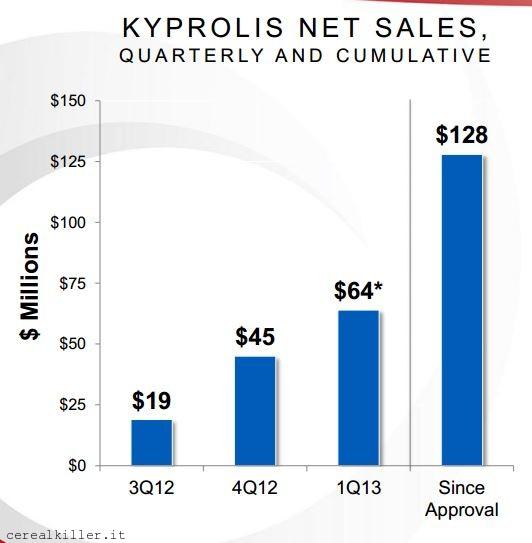

Stivarga e Nexavar sono a vario titolo coinvolti in partnership con Bayer, mentre Krypolis è l’elemento di maggior interesse per quanto concerne i farmaci con già il via libera delle autorità. Kyprolis per il momento è approvato solo in pazienti refrattari e recidivi ma qualora si dimostrasse utile anche in prima linea il valore di Onyx sarebbe ancor più elevato.

Con approvazione Europea ancora pendente ed utilizzo fin dalle prime linee terapeutiche il target di mercato per Kyprolis potrebbe aggirarsi attorno i 3 miliardi di dollari, anche se la crescente pressione della concorrenza non potrà non farsi sentire. Sapete a chi mi riferisco, ne abbiamo parlato in questi giorni: ARRY 520, Daratumumab e MOR 202.

Altra benzina sul fuoco poi, la gettano oggi con la comunicazione riguardante Nexavar:

Bayer and Onyx Pharmaceuticals Announce Submission of FDA and EMA Applications for Nexavar® (sorafenib) for the Treatment of Radioactive Iodine-Refractory Differentiated Thyroid Cancer

WAYNE, N.J. and SOUTH SAN FRANCISCO, Calif., July 1, 2013 /PRNewswire/ — Bayer HealthCare and Onyx Pharmaceuticals (NASDAQ: ONXX) today announced the submission of a supplemental New Drug Application (sNDA) to the U.S. Food and Drug Administration (FDA) and an application for marketing authorization to the European Medicines Agency (EMA) for the oral multi-kinase inhibitor Nexavar® (sorafenib) tablets for the treatment of locally advanced or metastatic radioactive iodine (RAI)-refractory differentiated thyroid cancer.

Approvazione supplementare richiesta per il trattamento del cancro alla tiroide differenziato, indicazione nella quale Nexavar ha fatto registrare valori di progressione libera da malattia quasi doppi rispetto al controllo (10,8 mesi vs 5,8).

Altro aspetto importante riguarda Palbociclib, visto che non molto tempo fa il farmaco che ha destato tanto interesse allo scorso SABCS è entrato in fase 3 con il benestare di Pfizer. A tal proposito, vado proprio a ripescare dall’articolo di allora:

Secondo aspetto, il farmaco che sta più facendo parlare di se al SABCS sembra essere PD 0332991, CDK4/6 inibitore targato Pfizer (PFE) e Onyx (ONXX). In fase 2 su pazienti con tumore al seno ER+, PD 0332991 somministrato assieme a Femara rispetto al solo Femara ha aumentato la progressione libera da malattia da 7,5 a 21,6 mesi. Il tasso di risposta è meno impressionante (34% vs 26%) ma comunque a favore del braccio di PD 0332991 e da tenere comunque in considerazione vista la risposta più bassa di quanto atteso (in termini di PFS) del braccio di controllo, ad indicare quanto i pazienti fossero particolarmente difficili da trattare.

Il beneficio è enorme e questo porterà anche visibilità a compagnie che hanno in cantiere lo sviluppo di farmaci che condividono lo stesso bersaglio. Ci sono anche small cap che potrebbero essere interessanti, ma questa è un’altra storia, materiale per un prossimo articolo. A cominciare da Astex (ASTX), una compagnia che detesto…

Come probabilmente ricorderete, l’articolo c’è stato ed Astex (ASTX) è entrata nel portafoglio virtuale con performances molto interessanti. Astex ha un farmaco molto simile a Palbociclib in partnership con Novartis, il cui nome è LEE 011, attualmente impegnato in 7 studi che stanno arruolando o che inizieranno presto a farlo. I primi dati di un certo peso saranno disponibili fra un anno, mese più o mese meno, ma daranno un’idea di come il farmaco si comporti sia nei confronti di tumori solidi che di linfomi. Le stime di vendita di Palbociclib spaziando da cifre vicino agli 1,5 miliardi di dollari ad oltre 3 miliardi, a seconda delle indicazioni incluse. Onyx percepirà l’8% di royalties sulle vendite nette, circa 240 milioni nell’ipotesi migliore. Non è facile fare queste stime e rapportare i tutto al caso di Astex, anche perché in quest’ultimo caso siamo proprio agli albori della sperimentazione. Novartis potrebbe candidarsi al ruolo di anti-Palbociclib, fermo restando che prima servono i dati, poi si comincia a ragionare di vendite.

Palbociclib non è chiaramente centrale nell’offerta di Amgen ma un ruolo lo ha di sicuro, il che rende ancora più interessante LEE 011. Astex non può ambire a ricevere offerte come quella di Onyx, ma può contare su un interesse riflesso legato al farmaco, fatto che andrà a sommarsi con l’attesa per la prossima edizione di ASH a dicembre, dove verranno presentati nuovi dati di SGI 110.

In conclusione…

Stante la possibilità che Amgen (o qualcun altro) rilanci, un ingresso in Onyx è da valutare con attenzione. Non so quanto spazio ci possa essere in alto per la quotazione, visto che da molti 130-150$ sembrano essere cifre idonee per un’offerta che venga resa in considerazione da Onyx. Considerando gli oltre 700 milioni di cassa, il potenziale di Kyprolis che si può conservativamente stimare in 1,5 miliardi di dollari, i 150 milioni realisticamente raggiungibili con le royalties di palbociclib, le percentuali sule vendite di Nexavar ed (in minima parte) di Stivarga, anche a 140$ sarebbe un bel colpo per Amgen, a mio modesto avviso. Sarà una trattativa serrata ed in mancanza di un guastatore, è lecito attendersi un rilancio attorno al 10% rispetto alla quotazione iniziale, stante la capitalizzazione di un certo livello che già possiede.

Astex entra solo marginalmente in questo scambio. Come per Onyx, credo che il bersaglio meriti attenzione e di sicuro adesso ne avrà di più. Poi, a voler essere maliziosi, di “nuove” motivazioni che possano aver spinto Amgen a fare la sua mossa, ci sono principalmente i dati di Palbociclib. Certo, Amgen ha i suoi problemi di vendita e Onyx entra alla perfezione nel meccanismo del colosso, ma questo non è ce sia poi una notizia così inaspettata. I futuri incassi di palbociclib non giustificano una mossa simile, questo è chiaro, ma l’idea che i farmaco sia nato nei laboratori Onyx forse si.

http://www.intellipharmaceutics.com/pipeline.cfm

E’ da gennaio che le curo…..

Ciao bello! $ARIA ha beneficiato dell’entusiasmo derivante dall’offerta di Amgen per $ONXX. In effetti $ARIA (come $INCY per fare un esempio) è un ottimo candidato… ma la quotazione ora sembra congrua e prima di tentare un ingresso ci sarebbe da fare un discorso più lungo…

$GLPG… beh, comprabile anche quella 😉

$IPCI non conosco… ma se sento parlare di ANDA di solito perdo la pazienza…

Ciao a tutti,

consigli un ingresso in ARIA?? in effetti ne avevi parlato piu’ volte….o forse sbaglio! devo fare una ricerca.

Finalmente un bel ingresso nel periodo rosso di qualche gg fa….GLPG!!! Sono entrato anche in IPCI sui suoi minimi, ormai siamo ben oltre le scadenze medie FDA per le 7 andas in corso…

ck cosa ne pensi?? prima o poi dovranno dire qualcosa siamo a 40 mesi…..

Grande!!

Sapete cosa c’è nell’$ARIA? Buyout talks…

instead I smell something burning in the AIR….. must be my neighbor’s barbecue…..

😀

what’s up? on the beach somebody is singing ” ti respiro ancora sai nell’ARIA “