Da inizio anno ad oggi MorphoSys (MOR) ha guadagnato il 65%, senza eccessivi strappi, con una salita costante che non ha subito rallentamenti nemmeno quando il comparto biotech ha levato il piede dall’acceleratore. Tutto questo grazie a risultati molto incoraggianti di MOR 103 in fase 1/2 nel trattamento dell’artrite reumatoide, una posizione finanziaria solidissima che comprende un programma di buy-back delle azioni, partnership di primo livello, una pipeline sterminata ed il lancio di una nuova piattaforma tecnologica per la produzione di anticorpi che affianca le già ottime esistenti.

Ed io che pensavo di essere un genio ad averle vendute a 25 euro, ora le vedo andare verso quota 30.

MorphoSys ha presentato ad ASH 12 risultati preliminari di MOR 202, anticorpo anti CD38 che tanto potrebbe destare interesse, se non altro per qualche similitudine (bersaglio in primis) con daratumumab di Genmab ed ha comunicato di aver ottenuto un rafforzamento della proprietà intellettuale attraverso la concessione in USA di un brevetto a tutela del frutto della tecnologia HuCal. Tolto daratumumab che ha già trovato un partner nella figura di Johnson & Johnson, in arruolamento mi risultano esserci solo MOR 202 e SAR650984 di Sanofi fra gli anticorpi monoclonali anti-CD38:

MOR 202 è pronto per una partnership e per iniziare una fase 2 che potrebbe essere di notevole interesse e rivolta ad un mercato in trasformazione ma, purtroppo peri pazienti, di notevole entità.

MOR 202 però non è l’unico asso nella manica di Morphosys che sta vivendo una fase interessante in buona parte della sua pipeline.

Anche MOR 208 ha avuto una partecipazione, anche qui non di primaria importanza, ad ASH 12. MOR 208 è un anticorpo anti CD19 con interessanti applicazioni possibili in campo ematologico, in particolare nel linfoma non-Hodgkin e nella leucemia linfatica cronica in modo simile a Rituximab ma con uno spettro d’azione maggiore:

L’immagine mostra come il bersaglio di MOR 208, che è un anticorpo un anti-CD19, sia espresso in modo maggiore rispetto a quello di rituximab (CD20) il che, pur non essendo sufficiente, può far ritenere che il farmaco di Morphosys (MOR) possa avere un impiego anche maggiore rispetto al concorrente.

Che il meccanismo d’azione (o quantomeno il bersaglio) sia clinicamente valido lo ha dimostrato Blinatumomab, anticorpo bispecifico della conterranea Micromet (MITI) che, grazie ai risultati strabilianti in ambito ematologico, è stata comprata tempo fa.

MOR 208 e MOR 202 sono ancora liberi da accordi ed hanno un potenziale enorme. Anche MOR 103, ed oggi mi vorrei soffermare brevemente su questo farmaco. Morphosys oggi potrebbe trarre vantaggio da un doppio scivolone occorso nel mondo dei trattamenti dell’artrite reumatoide.

MOR 103 ancora più interessante, dopo la strage di AstraZeneca e Lilly.

Mentre vi scrivo si stanno consumando due tragedie epiche che riguardano Rigel (RIGL) ed AstraZeneca da una parte ed Eli Lilly dall’altra. Per quanto concerne il composto in fase più avanzata di Rigel, Fostamatinib, la fase 2b ha mancato uno dei due endpoint primari, la superiorità verso Humira, ossia l’obiettivo più importante:

AstraZeneca today announced top-line results of OSKIRA-4, a Phase IIb monotherapy study of fostamatinib, the first kinase inhibitor with selectivity for SYK (spleen tyrosine kinase) in development as an oral treatment for rheumatoid arthritis (RA).

OSKIRA-4 was a six month study evaluating improvements in signs and symptoms of RA in 280 patients who had never previously used a disease-modifying anti-rheumatic drug (DMARD), were DMARD intolerant or had an inadequate response to DMARDs and were randomised to receive fostamatinib as a monotherapy, adalimumab as a monotherapy, or placebo. Three dose regimens of fostamatinib were evaluated in OSKIRA-4: 100mg twice daily, 100mg twice daily for a month followed by 150mg once daily, and 100mg twice daily for a month followed by 100mg once daily.

OSKIRA-4 had two primary objectives – a superiority comparison to placebo at 6 weeks and a non-inferiority analysis against adalimumab monotherapy at 24 weeks as measured by change from baseline in DAS28 score (a composite endpoint assessing signs and symptoms of RA).

In the OSKIRA-4 study, fostamatinib as a monotherapy met the first primary objective, showing a statistically significant superior DAS28 score change from baseline compared to placebo at 6 weeks at the 100mg twice daily dose and the 100mg twice daily for a month followed by 150mg once daily dose, but not at the 100mg twice daily for a month followed by 100mg once daily dose.

The OSKIRA-4 study did not meet its second primary objective as all fostamatinib monotherapy doses were inferior to adalimumab monotherapy at week 24 based on DAS28. The adalimumab monotherapy ACR20 result at the 24 week endpoint was 59%.

The safety and tolerability findings for fostamatinib as reported in the OSKIRA-4 study were generally consistent with that previously observed in the TASKi Phase II programme.

L’altro fallimento riguarda Lilly:

Eli Lilly and Company (NYSE: LLY) announced today that it will stop one of three Phase 3 rheumatoid arthritis (RA) registration studies of tabalumab, an anti-BAFF monoclonal antibody, due to insufficient efficacy. The decision followed a planned interim futility analysis of the FLEX-M study investigating tabalumab, also known as LY2127399, for the treatment of patients with moderate-to-severe RA who had an inadequate response to methotrexate therapy. The decision was not based on safety concerns, and patients currently enrolled in other tabalumab RA studies will continue treatment.

Ora, di Lilly non ci interessa un granché, Rigel (RIGL) è una small cap, quindi ci riguarda. Fostamatinib si è guadagnato la partnership di AstraZeneca grazie ad una fase due dai risultati estremamente brillanti:

R788, at a dose of 100 mg twice daily and at a dose of 150 mg once daily, was significantly superior to placebo at month 6 (ACR 20 response rates of 67% and 57%, respectively, vs. 35%; P<0.001 for the comparison of both doses with placebo). It was also significantly superior with respect to ACR 50, which indicates at least a 50% improvement (43% and 32% vs. 19%; P<0.001 for the comparison of the 100-mg dose with placebo, P=0.007 for the comparison of the 150-mg dose with placebo) and ACR 70 (28% and 14% vs. 10%; P<0.001 for the comparison of the 100-mg dose with placebo, P=0.34 for the comparison of the 150-mg dose with placebo). A clinically significant effect was noted by the end of the first week of treatment. Adverse effects included diarrhea (in 19% of subjects taking the 100-mg dose of R788 vs. 3% of those taking placebo), upper respiratory infections (14% vs. 7%), and neutropenia (6% vs. 1%). R788 was associated with an increase in systolic blood pressure of approximately 3 mm Hg between baseline and month 1, as compared with a decrease of 2 mm Hg with placebo; 23% of the patients taking R788 vs. 7% of the patients receiving placebo required the initiation of or a change in antihypertensive therapy.

AstraZeneca era in cerca di un farmaco per il trattamento dell’artrite reumatoide (RA) ed ha colto l’occasione al volo. Eravamo nel 2010 e si parlava di 100 milioni in anticipo, più di 300 legati a milestone e altri 800 in base ad eventi legati a vendite, oltre a royalties in doppia cifra. Oggi possiamo affermare che l’investimento, per quel che concerne il campo dell’artrite reumatoide, è minato nel profondo dal fallimento di questo studio. Questo non significa che Rigel (RIGL) sia finita, ma di questo parlerò in un altro articolo.

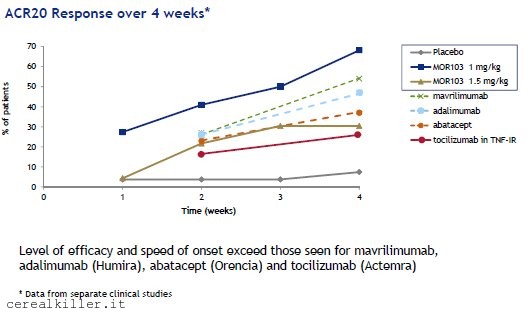

Il farmaco di Morphosys alla luce di questi fallimenti della concorrenza si trova in una situazione di grande vantaggio e con la possibilità di ottenere risultati ancora maggiori se impiegati in pazienti con forme di artrite più grave. Come avevo già detto in un articolo precedente trattare forme di artrite meno severe si è rivelato essere un compito assai più complicato rispetto al previsto. MOR 103 sembra esserci riuscito e risultati migliori potrebbero arrivare dal prolungamento della cura e dalla sperimentazione proprio in pazienti con artrite reumatoide da moderata a severa.

Per quel che ho potuto vedere finora MOR 103 rispetto ad altri DMARD come mavrilimumab, abatacept ed il re incontrastato Humira (adalimumab) a 4 settimane mostra risultati già superiori (al dosaggio di 1 mg/kg) con l’importante punto da sottolineare relativo alla velocità d’azione, per cui le curve di efficacia dei vari farmaci si separano già con forza alla seconda settimana di trattamento.

MOR 103 poi ha la peculiarità di essere testato anche in casi di sclerosi multipla, in una fase 1b attualmente in corso, altra area a necessità elevata di nuove opzioni terapeutiche.

Risulta chiaro che MOR 103 può risultare decisamente appetibile in ottica di partnership ed a quanto ha rivelato Morphosys all’HSBC di Francoforte, le trattative sono già in corso.

Ciao a te, certo che ce l’ho fatta… con il notevole aiuto di Marco, anche detto “Colui Che Risolve i Miei Casini”. E quando dico notevole, intendo dire che ha fatto tutto lui. Comunque: Rock’n’Roll!

Qui il punto è che se il principio attivo è approvato da tanto tempo (motivo per cui non viene concesso lo status di NCE, ossia vascepa viene considerato alla stregua di un qualsiasi lovaza o simile) non hai motivo di chiedere un ulteriore studio post approvazione, perché ti bastano i dati raccolti fino a quel punto … e se hai dubbi sulla sicurezza di quel principio attivo… non approvi il farmaco. Vascepa invece è stato recentemente approvato con la condizione di condurre uno studio post commercializzazione… il che mi fa pensare che serva visto che il farmaco viene ritenuto una nuova entità chimica.

Ma ciao!!! Allora ce l’hai fatta! 😀

Sissì, ti sei spiegato bene. Perché, non sarebbe possibile che l’FDA decidesse di richiamare un farmaco perché risultato inefficace se non addirittura nocivo nel corso dell’uso su vasta scala? Ti e vi consiglio di leggere, quando uscirà (pare a febbraio del prossimo anno), Il libro “BAD PHARMA” scritto da un medico inglese, tale Ben Goldacre, per i tipi della Mondadori.

Ti ho già risposto, a dire il vero! la questione è legata alla designazione di nuova entità chimica, o nuovo principio attivo se preferisci, NCE in breve… se FDA chiede uno studio post approvazione, significa che considera il principio nuovo… se fosse considerato vecchio (senza quindi poter essere classificato come NCE)non avrebbe senso chiedere lo studio perché sicurezza ed efficacia sarebbero già note… non so se mi spiego!

Quando ti chiedevi come sia possibile che un principio attivo già approvato…bla…bla…bla…. io ti ho fornito una spiegazione plausibile, spiega che tu ovviamente hai snobbato.

Snobbare? ma se settimana prossima si parla di Ablynx? Poi, dove devo leggere?

E adesso mi sa che qualche Amarin me la compro pure….o avete qualcosa in contrario?

Te lo do io lo sciopone, in testa, razza di zuccone che non sei altro! Capisco che voi maschietti le femminucce le snobbate perché siete convinti che non capiscano una beata sega, ma se tu avessi la BONTA’ di leggere quanto ti ho risposto, forse qualche sinapsi in più ti si accenderebbe.

Mi hai fatto prendere uno sciopone!

ah scusa t ho messo la quotazione in dollari io compro e vendo solo in dollari col conto in valuta non cambio piu in euro, lo detesto l’euro 😀

io la vedo a 28,5… sto sbagliando?

è successo che sta volando…

Che è successo?

Morphosys AG 37.10 5.25 +16.48% ehm….