Le biotech europee si muovono con logiche che a chi investe in USA possono sembrare noiose. Raramente si vedono salite o discese paragonabili a quelle di pari capitalizzazione quotate in dollari ed uno dei motivi è che il finanziamento delle compagnie del nostro continente è più legato ai servizi ed ai contratti con altre case farmaceutiche, piuttosto che sull’emissione di nuovi titoli. La tedesca Morphosys è un simbolo di questo tipo di business model, forse il più interessante se guardiamo alle aziende con capitalizzazione medio piccola. Un altro passo in avanti nel rafforzamento della posizione di cassa è arrivato poche ore fa, l’ennesimo accordo con una big pharma per cifre da capogiro e riguardante un farmaco di notevole interesse. Sarà il caso, ma si tratta proprio di un anticorpo anti-CD38, come quel daratumumab del quale vi ho parlato due giorni fa e l’indicazione è proprio il mieloma multiplo.

Iniziamo dalla notizia:

MorphoSys AG (FSE: MOR; Prime Standard Segment, TecDAX) and Celgene Corporation (NASDAQ: CELG) today announced an agreement to jointly develop MOR202 globally and to co-promote MOR202 in Europe. MOR202 is a fully human monoclonal antibody targeting CD38 to treat patients with multiple myeloma (MM) and certain leukemias. MOR202 is currently being evaluated in a phase 1/2a trial in patients with relapsed/refractory myeloma. MorphoSys and Celgene will collaborate on the development of MOR202 in multiple myeloma and other indications and share costs on a 1/3:2/3 basis.

Under the terms of the agreement, MorphoSys will receive an upfront license fee of EUR 70.8 million (US $92 million) and Celgene will invest EUR 46.2 million (US $60 million) to subscribe for new shares of MorphoSys AG. The new shares will be issued at a price to be determined upon the transaction becoming effective following clearance by the US antitrust authorities under the Hart-Scott-Rodino Act. The share price will include at least a premium of 15% of the closing price of the MorphoSys share prior to the signature of the agreement. MorphoSys may be entitled to receive additional development, regulatory and sales milestones, in addition to tiered double digit royalties on net sales outside the co-promotion territory. MorphoSys retains a 50/50 profit sharing in its co-promotion territory. The total potential value of this transaction, assuming all development, regulatory and sales milestones are reached, may be up to EUR 628 million (US $818 million).

Quindi costi spartiti fra Celgene che si accolla i due terzi e Morphosys che si prende la fetta restante. Il totale della cifra che Morphosys potrà incassare è di 628 milioni di dollari oltre all’ingresso nell’azionariato di Celgene ad una cifra ancora da stabilire ma che dovrebbe garantire un 15% di premio rispetto alla quotazione prima della stipula del contratto. Altro aspetto importante, se non forse il più importante, Morphosys dividerà i profitti derivanti dalle vendite in Europa.

L’accordo è estremamente vantaggioso per la biotech tedesca e segue di qualche mese un tipo di contratto simile, cioè quello siglato da Genmab e Johnson & Johnson, in base al quale alla società danese sono andati 55 milioni di dollari subito (assieme ad un investimento azionari di altri 88 milioni) più una serie di milestones per un valore complessivo di 1,1 miliardi di dollari, cifra anche superiore ai potenziali 818 milioni che Morphosys potrebbe incassare. L’oggetto di quell’accordo è daratumumab, anticorpo anti-CD38 in fase di sviluppo leggermente più avanzata rispetto all’omologo MOR 202.

La catena di eventi continua…

Del paragone fra MOR 202 e daratumumab avevo già scritto proprio in occasione del matrimonio fra Genmab e Johnson & Johnson. L’articolo in questione riprendeva una fortunata serie di eventi che assomiglia ad una catena di Sant’Antonio. Dopo l’accordo fra Johnson & Johnson e Pharmacyclics riguardo Ibrutinib (andate a guardare le quotazioni del titolo) avevo indicato come bersagli di acquisizioni sia Micromet che Avila, la prima per un anticorpo bi-specifico anti-CD19 (Blinatumumab) e la seconda per un programma di Btk inibitori. Bene, sia Micromet che Avila sono state acquistate.

Nell’articolo indicavo come possibile target anche Morphosys:

Morphosys ha un numero sterminato di farmaci in fase di sperimentazione e ricerca preclinica. Novartis, OncoMed, Bayer, Roche, Janssen, Pfizer e Boehringer Ingelheim sono, fra le altre, le aziende con le quali porta avanti la sperimentazione dei suoi farmaci, sia attraverso accordi di sviluppo congiunti che di licenza. Risulta chiaro che con tanti partner diversi e di quello spessore, l’ipotesi che qualcuno compri baracca e burattini è difficile da immaginare, ma un accordo simile a quello di Daratumumab potrebbe essere fattibile anche prima di attendere risultati definitivi. La fase 1/2 di MOR 202 è open label, il che significa che i dati sono disponibili ed analizzabili anche prima della fine del 2014, data entro la quale si presume lo studio completato e già nel prossimo anno inizieremo ad avere i dati della fase di dosaggio scalare del farmaco.

Non è che scrivo questo (solo) per pavoneggiarmi, serve ad inquadrare la questione. Mi pare evidente che sia difficilmente concepibile investire ora in un titolo che da quel momento è più che raddoppiato e che per giunta quota la bellezza di 41 euro, cosa che di per se aggiunge timore, trattandosi di quota in doppia cifra ed estremamente elevata. Tuttavia l’apprezzamento della quotazione di Genmab dallo scorso settembre, data dell’accordo, ad oggi è stato di oltre il 120%, passando da circa 80 a circa 180 DKK per azione. Morphosys alla luce di questo accordo non sembra essere sopravvalutata, visto i dati molto promettenti di MOR 103 nel trattamento dell’artrite reumatoide che hanno fruttato un altro accordo milionario recentemente:

MorphoSys AG (FSE: MOR; Prime Standard Segment, TecDAX) announced today that they have entered into a global agreement with GlaxoSmithKline (GSK) to develop and commercialize MOR103. MOR103 is MorphoSys’s proprietary HuCAL-derived antibody against GM-CSF, which has concluded Phase 1/2 development in mild to moderate rheumatoid arthritis.

Under the terms of the agreement, GSK will assume responsibility for all subsequent development and commercialization of MOR103. As part of the agreement, MorphoSys receives an immediate upfront payment of EUR 22.5 million. On achievement of certain developmental, regulatory, commercial and sales-based milestones, MorphoSys would be eligible to receive additional payments from GSK of up to EUR 423 million, in addition to tiered, double-digit royalties on net sales.

e visto il fatto che un’altro farmaco potrebbe rientrare nella catena che citavo prima: MOR 208.

MOR 208 è un anticorpo monoclonale con bersaglio il CD19, target perseguito in modo simile (ma non identico) a quello del già citato blinatumumab, farmaco che reputo di straordinario interesse e che ha mostrato dati nel trattamento di tumori del sangue impressionanti.

L’anticorpo di Morphosys sta ora arruolando in due studi. Uno in pazienti affetti da Leucemia linfocitica acuta da precursori delle cellule B, open label con dati attesi per 1H14 e uno in pazienti con linfoma non-Hodgkin recidivo e refrattario, sempre open label ma i dati arriveranno fra qualche anno.

Così come non ci sono molti anticorpi anti-CD38 in circolazione, stessa cosa si può dire di farmaci come MOR 208. Altro aspetto degno di nota è che Morphosys, se si tratta di trovare partner e scucire loro dei bei soldi, non sbaglia praticamente un colpo:

Le strisce color oro starebbero ad indicare che il programma non ha partner, in realtà non sono aggiornati i colori, mentre nella prima colonna si sono degnati di inserire il nome del collaboratore. Di tutti i programmi in fase clinica solo MOR 208 è senza partner, per il resto ci sono praticamente tutti i nomi più rilevanti, a partire dal già azionista Novartis per poi proseguire con Bayer, GSK, Jansen e Pfizer. L’unico partner coinvolto in uno studio registrativo è Roche, con la fase 3 di Gantenerumab , farmaco che considero come quello a più alto indice di possibile fallimento, visto i precedenti nel settore.

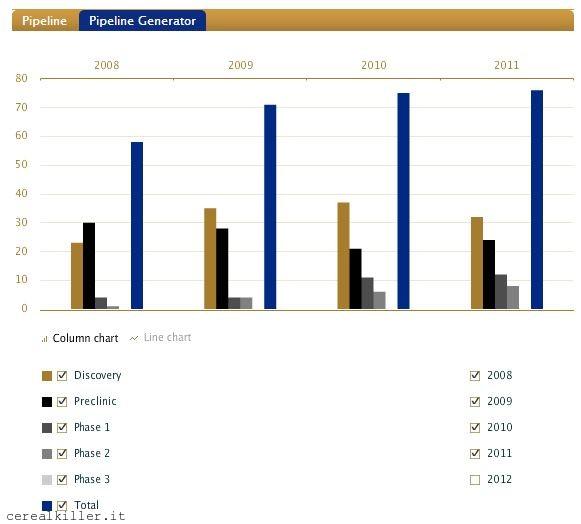

Grazie al suo modello di business Morphosy riesce a generare continuamente nuovi programmi senza bisogno di finanziarsi con massicce diluizioni il che, accompagnato al fatto che hanno un talento notevole nel generare farmaci di notevole efficacia, rende l’azienda solida ed interessante anche in ottica futura. Questo è il numero di programmi intrapresi negli ultimi anni, divisi per maturità della sperimentazione:

Il contratto siglato con Celgene permetterà a Morphosys di raggiungere un traguardo storico, si tratta infatti del primo passo per trasformarsi in una società commerciale, cioè in grado anche di vendere i propri farmaci.

Come già detto, Morphosys non è sottovalutata, ma nemmeno a buon mercato. Un ingresso ora forse non è consigliabile, ma se per disgrazia Gantenerumab dovesse fallire o più semplicemente ad agosto la quotazione dovesse scendere senza motivo…

In fondo anche un ingresso ora, magari lasciando sfogare il mercato, potrebbe essere giustificato. Come dicevo ad inizio articolo, in Europa il rischio di scossoni come nel nuovo continente è ridotto, basterebbe impostare una soglia sotto la quale non si voglia scendere e vedere fin dove arriva, quasi sicuri del fatto che non ci saranno nuove azioni da emettere, se non per futuri partner…

No way, is long

Malines