Mologen AG, immunoterapia made in Germany, garanzia di qualità se penso a Blinatumomab di Micromet o all’anti-CD19 di Morphosys. Trovo che sia anche curioso il fatto che tutte queste compagnie abbiano il nome che inizia con la lettera “M”. Mologen è quotata sul mercato di Francoforte, quota meno poco più di 200 milioni di euro il che, anche al cambio attuale, la pone sotto la soglia dei 300 milioni di dollari. Per questo motivo, la piazzo sotto le small cap, ma chiamarla micro mi sembra fuori luogo.

La pipeline di Mologen è alquanto corta, ma degna di interesse. Ci sono due segmenti separati: oncologia (con MGN 1703, MGN 1404 e MGN 1601) e malattie infettive (con MGN 1331 e MGN 1333).

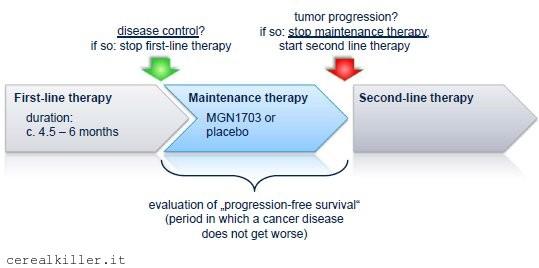

MGN 1703 è il candidato in fase più avanzata, come vedete dall’immagine qui sopra, e Mologen è pronta a far partire lo studio registrativo che riguarderà pazienti con carcinoma del colon-retto (CRC). MGN 1703 è un immunoregolatore ed un TLR9 agonista, studiato per esaltare la risposta immunitaria nei pazienti. Non ha una specificità verso un particolare antigene o un tipo di tumore rispetto ad un altro, il che lo rende impiegabile in svariate indicazioni e Mologen sta puntando ad alcune fra le più importanti.

IMPACT, la fase 2 condotta in pazienti con CRC ha bisogno di qualche spiegazione ma prima di iniziare a farlo occorre inquadrare la vicenda. Mologen ha in cassa circa 25 milioni e per andare registrativo occorrono soldi, possibilmente senza diluire. Occorre un partner, in poche parole, e per trovarlo in mostra la compagnia ha messo i dati di IMPACT. Adesso, questi dati li devo spiegare.

MGN 1703 si prefigge lo scopo di elevare la risposta immunitaria innata, in un modo differente ma tutto sommato paragonabile rispetto a quanto fa, ad esempio, a quella Innate Pharma (IPH) di cui vi ho già parlato in alcune occasioni. MGN 1703 ha mostrato primi dati molto interessanti nel trattamento di pazienti con cancro al colon-retto metastatico qualora il farmaco di Mologen sia impiegato in fase di mantenimento.

Lo studio IMPACT si rivolge a pazienti con cancro al colon-retto metastatico. Al termine della prima linea di trattamento i pazienti che conseguono una risposta vengono randomizzati in due bracci per ricevere placebo o MGN 1703 come terapia di mantenimento, fino al progredire della malattia.

In queste condizioni Mologen ha fatto registrare dati poco incoraggianti nella prima battuta dell’analisi ad interim:

Il grafico rappresenta l’andamento della progressione libera da malattia (PFS) dei pazienti trattati con MGN 1703 di Mologen e placebo. (Fonte Mologen)

Se osservate il grafico qui sopra vi accorgerete che le curve per quanto riguarda i primi tre mesi sono praticamente una l’ombra dell’altra, dato che si riflette nella PFS mediana: 2,8 mesi per il farmaco di Mologen vs 2,6 per il placebo.

IMPACT, questo il nome dello studio, è una fase 2 in doppio cieco vs placebo che ha arruolato 59 pazienti prima di essere fermata per efficacia. lo so che può sembrarvi strano, visto che la PFS di cui vi ho appena detto è praticamente uguale a quella del controllo ma, fidatevi, è così.

Dove Mologen ha superato se stessa è nella PFS in un sottogruppo predeterminato di pazienti, come emerso fin da subito, ma ribadito all’ultimo ESMO. Questo sottogruppo, sia ben chiaro, non è costituito da una minoranza di soggetti, ma comprende 46 dei 55 valutabili. Qui i dati sono molto differenti e ci raccontano di una PFS di 5,8 mesi vs 2,7 del gruppo di controllo, come potete vedere dall’immagine qui sotto:

I dati relativi alla progressione libera da malattia dello studio IMPACT quando si prende in considerazione solo i pazienti di un sottogruppo che esclude soggetti ad elevato rischio.

Anche qui rivolgiamo uno sguardo alle curve attorno ai 3 mesi, periodo non casuale visto che la prima TAC è stata eseguita proprio a 3 mesi, in accordo con il disegno dello studio.

In questo caso poco prima dei 3 mesi c’è già una notevole separazione delle curve ed una PFS più che raddoppiata con hazard ratio 0,39 ed un p value di 0,01. Endpoint primario centrato in modo eccellente quindi, mentre per quanto riguarda uno dei secondari, ossia la PFS a 6 mesi è del 34% vs 8% del placebo ed anche qui il dato è statisticamente significativo (p value 0,01).

MGN 1703 è efficace ed in modo prolungato, visto i dati fatti registrare nel braccio di controllo, che dopo 4 mesi comprendeva solo un paziente ancora libero da progressione, a fronte degli 11 trattati con il farmaco di Mologen. Vi state chiedendo come si è potuti giungere ad analizzare solo 46 pazienti rispetto al totale arruolato e come i dati di quel gruppo siano da rapportare a quelli della popolazione intera (ITT)?

Presto detto.

Nove dei primi 55 pazienti presi in esame avevano due condizioni che li rendevano ineleggibili per IMPACT: 4 erano stati arruolati pur avendo ricevuto un trattamento di second linea mentre 5 avevano livelli di biomarker oltre la soglia per cui erano da ritenersi ad alto rischio di progressione della malattia. IMPACT si rivolgeva a pazienti in remissione o stabili dopo una linea di trattamento, quindi questi soggetti non rispondevano ai criteri di inclusione prefissati.

Torniamo per un momento alle curve KM dei 46 pazienti, ma lo stesso ragionamento può essere fatto con le curve della popolazione ITT. Osserviamo i comportamenti di queste dopo il 4 mese. Lo dico subito, si tratta di una suddivisione arbitraria e senza nessun fondamento se non la convinzione che l’effetto del vaccino di Mologen come altri composti analoghi necessiti di un periodo di alcuni mesi per iniziare a dare i primi frutti. In parole povere 4 mesi di per se non significa nulla, ma è interessante vedere come in quel periodo pressoché tutti i pazienti trattati con placebo progrediscano nella malattia a differenza di quelli trattati con MGN 1703. Il dato perde significatività statistica ma dividendo in “quarti” le progressioni, abbiamo questi numeri:

Questi dati che vengono sbandierati dalla compagnia, per quel che mi riguarda, altro non sono che data mining con poco significato, anzi, mi pare che l’effetto positivo del farmaco sia particolarmente interessante proprio nelle prime battute, a dispetto di quanto i numeri non possano esprimere appieno.

Come detto prima, dei 129 pazienti inizialmente previsti, lo studio ha arruolato 59 malati, terminando di fatto la sperimentazione in base ai dati del sottogruppo di 46 del quale vi ho appena detto. Lo studio prosegue e la sopravvivenza verrà monitorata comunque, nel mentre Mologen ha iniziato ad imbastire la pratica per far partire una ulteriore fase 2 del farmaco su pazienti con tumore al polmone, raddoppiando di fatto, nel caso tutto vada per il verso giusto, il mercato per il farmaco. Traducendo in numero le aspettative di Mologen si parlerebbe di almeno due miliardi di dollari combinando le due indicazioni, cifre che dovrebbero ingolosire un possibile partner interessato allo sviluppo del farmaco. Chiaro, le stime sono una cosa, i numeri della vita reale un’altra, ma è altrettanto evidente che se il meccanismo funziona non è limitato ad un solo tipo di tumore solido, visto che il farmaco si propone come un catalizzatore positivo del sistema immunitario innato dell’organismo.

Mologen ha intenzione di trovare un partner per MGN 1703 ed intende trovarlo quest’anno. Non dovesse farcela condurrà e finanzierà lo studio con le proprie forze, il che però comporterebbe la necessità di reperire fondi, visto che la cassa a fine 2012 ammontava a meno di 25 milioni di euro.

Considerando che Mologen intende portare avanti il secondo programma, quello di MGN 1601 da sola, trovando un partner i soldi attualmente nelle loro disponibilità sarebbero sufficienti per finanziarsi per tutto l’anno in corso e probabilmente anche una parte del 2014. Viceversa, senza partner, con le fasi 2 in partenza per tutti e due i farmaci e l’ingresso sulla scena di MGN 1404, fine 2013 sembra già una stima ottimistica.

Cosa potrebbe accelerare le trattative? I dati sulla sopravvivenza, tanto per cambiare, anche se per lo studio registrativo riesco solo ad immaginare un trial con endpoint PFS, visto che la sopravvivenza sarebbe condizionata dalle terapie successive alla progressione.

Mologen, MGN 1601 da sviluppare in proprio.

Mologen intende mantenere tutti i diritti riguardo a MGN 1601, scelta che potrebbe rivelarsi interessante se una fase 2 portasse con se dati positivi. MGN 1601 appartiene sempre alla classe degli immunoterapici, ma la terapia che lo vede somministrato è di tipo allogenica, non serve quindi che il paziente fornisca le proprie cellule perché il vaccino possa essere poi somministrato. Questa differenza non è da poco e lo abbiamo tutti imparato analizzando le vendite di Provenge, vaccino per il trattamento del cancro alla prostata sviluppato da Dendreon. Mologen ha testato il farmaco in una fase 1 da 19 pazienti chiamata ASET e rivolta a soggetti con carcinoma renale. Mi piacerebbe potervi dire in questo caso l’analisi dei dati è di semplice lettura, purtroppo non è così. Mologen ha una pipeline controversa, è per questo che mi attira.

Torniamo a noi. ASET ha arruolato pazienti con carcinoma renale per i quali non esiste nessuna ulteriore opzione terapeutica. Dei 19 facenti parti del trial, 9 sono morti senza poter completare l’intero ciclo di cura mentre dei restanti 10 uno h ottenuto una risposta parziale e tre una stabilizzazione della malattia. La cosa impressionante è che la sopravvivenza mediana (OS) dei pazienti che hanno terminato il trattamento (TTP) ricevendo tutte e 8 le iniezioni di vaccino è di oltre 16 mesi contro meno di 3 mesi per chi non è riuscito a terminarlo. Ad ESMO 12, solo 3 dei pazienti che hanno completato il ciclo risultavano morti.

Anche in questo caso occorre guardare il fattore di rischio dei pazienti per venire a capo di una possibile spiegazione del diverso comportamento da paziente a paziente.

Come in IMPACT, anche in questo caso lo studio si è fermato prima grazie al raggiungimento dell’endpoint prefissato, che riguardava tollerabilità e sicurezza del farmaco. I pazienti in origine dovevano essere 24, Mologen si è fermata a 19. Vediamo com’erano questi 19.

I pazienti con RCC hanno un destino comune ed infausta, ma il tragitto che compiono per giungere ad esso è differente. Alcuni pazienti presentano dei tratti distintivi che possono essere analizzati (livelli di LDH, punteggio Karnofsky performance status, precedente nefrectomia ecc) ed in base ad essi è possibile una classificazione in 3 classi di rischio a seconda dell’assenza o della presenza di uno, due o più fattori. In parole povere, alcuni vivono più a lungo di altri. Questo sistema di classificazione del rischio si chiama Memorial Sloan Kettering score (MSKCC).

Arruolare pazienti in base al grado di rischio è una pratica normale e lo si è visto anche recentemente come nei casi del VEGFR inibitore di Aveo (AVEO) di cui vi ho detto settimana scorsa o di suoi analoghi. Nell’era dei TK inibitori uno dei metodi per la valutazione del rischi alternativo a quello del Memorial Sloan Kettering score (MSKCC) è il Mekhail che considera il sito delle metastasi e precedenti trattamenti di radioterapia.

I pazienti arruolati in ASET che hanno risposto correttamente al trattamento e che hanno completato il ciclo di sperimentazione avevano un basso rischio in 4 casi ed un rischio intermedio in 6 casi. La maggior parte dei morti aveva un rischio intermedio o alto e metastasi al fegato.

Ipotizzare una fase 2 dovrebbe quindi comprendere l’arruolamento di pazienti a basso rischio od intermedio e senza metastasi al fegato e per chiarire l’effetto del farmaco, Mologen dovrebbe condurre il tutto in uno studio randomizzato senza precludere la possibilità di impiegare MGN 1601 in combo. In questo caso ed in virtù dei ragionamenti fatti su Tivozanib di AVEO, vedrei in modo piuttosto interessante il loro uso congiunto, visto che il VEGFRi mi pare dia il meglio in pazienti già trattati.

Non nutro molta fiducia nel progetto come agente singolo e dubito che la decisione di proseguire lo sviluppo sia frutto di una piena comprensione dei dati, quanto della necessità dettata dal fatto che un partner non lo troveranno.

Mologen però può contare su un ultimo immunoterapico (oltre alla parte di pipeline dedicata alle malattie infettive): MGN 1404. Mologen per questo farmaco usa la stessa tecnologia (MIDGE) di 1601, e questo non mi fa propriamente impazzire, ma con un approccio differente, dato che il vettore viene iniettato direttamente nel tumore (stiamo parlando di melanoma) e contiene il gene del TNF. La citotossina verrà poi prodotta per combattere il tumore dalle cellule entrate in contatto con il vettore di Mologen, aumentando la difesa immunitaria sia nelle cellule tumorali che in quelle limitrofe.

MGN 1404 ha un futuro da scrivere, ma se lo escludiamo dall’equazione al pari dei composti per malattie infettive, tanto mi pare che MGN 1601 sia sopravvalutato, tanto credo che MGN 1703 possa meritare attenzione. E magari un partner…