Quando scrissi dell’accordo miliardario fra Pharmacyclics (PCYC) e Johnson & Johnson, la prima quotava circa 14 dollari. Ora siamo sui 55, ma la quotazione ha sfondato anche i 70 bigliettoni in una corsa che non sembrava conoscere ostacoli, motivata dallo straordinario successo di Ibrutinib. Il farmaco in questione, capostipite di una nuova classe di TK inibitori è stato visto da molti come miracoloso, incapace di fallire.

In casi come questi, ovviamente, il fallimento è dietro l’angolo. Nel caso di Pharmacyclics però parlare di fallimento è un tantino esagerato. Ma prima di addentrarmi nella questione, uno sguardo alla compagnia.

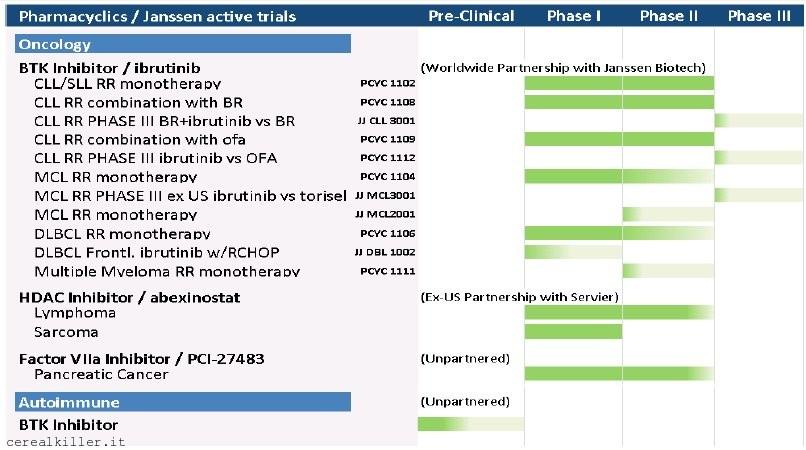

Questa è la pipeline di Pharmacyclics (PCYC) che, come potete vedere, è decisamente legata alle sorti di Ibrutinib. Il passo falso Pharmacyclics l’ha compiuto nel trattamento del mieloma multiplo, ambito nel quale l’industria farmaceutica sta compiendo passi avanti non indifferenti con i quali converrà venire a patti in un futuro non troppo lontano. Appunto, in futuro.

Quello del mieloma multiplo, per Ibrutinib, è un valore aggiunto o, per meglio dire, potrebbe esserlo in futuro. Il valore di Pharmacyclics (PCYC) è costruito sui dati generati nelle indicazioni più avanzate a livello di sperimentazione come la leucemia linfatica cronica (CLL), il linfoma mantellare (MCL) ed il linfoma diffuso a grandi cellule B (DLBCL).

Oltre ad Ibrutinib la compagnia ha in fase di sviluppo anche un HDAC inibitore, ed un inibitore del fattore VIIa che sta testando nel trattamento del cancro al pancreas. Uscendo dall’ambito oncologico ed allargando a dismisura le possibilità di generare introiti, Pharmacyclics (PCYC) sta sondando le possibilità in ambito di patologie autoimmuni.

Tutto questo porta ad un confronto di un certo peso che può dare l’idea della grandezza della sfida, dell’eccitazione degli investitori e spiegare perché Johnson & Johnson, attraverso Janssen, abbia deciso di investire una montagna di quattrini sul farmaco: sembra di parlare di Rituximab.

Il paragone ci può stare in termini di efficacia e di ampiezza dello spettro d’azione, il meccanismo con cui i due farmaci svolgono il proprio compito è completamente diverso, così come la natura dei due composti il che fa si che possano essere impiegati in sinergia.

I dati presentati allo scorso ASCO avevano già illustrato alla perfezione quanto il potenziale del farmaco fosse elevato, ad esempio, nel trattamento della CLL in monoterapia, con un tasso di risposta dell’81% (12% di risposte complete e 69% di parziali) e sopravvivenza libera da malattia ad oltre un anno (14,4 mesi di follow up) del 96%.

In terapia di combinazione poi, se affiancato ad Ofatumumab il tasso di risposta arriva al 100% e dopo circa 10 mesi di follow up, ovviamente, 100% di PFS.

Questa è la situazione degli studi clinici intrapresi in questi ultimi mesi:

L’accordo con Johnson & Johnson (JNJ) ha fruttato 150 M$ subito, 100M$ ad agosto come parte di una tranche da 250M$ complessivi relativa a sviluppo del farmaco, 225M$ arriveranno al raggiungimento di milestones relative al percorso di registrazione e altri 350M$ per approvazione del farmaco. Siamo al miliardo di dollari scarso, fra tutto. Capitolo spese di sperimentazione: Janssen si accollerà il 60% delle spese di sviluppo del farmaco, il 40% sarà a carico di Pharmacyclics (PCYC). Non è finita qui. L’accordo prevede che Pharmacyclics (PCYC) e Janssen dividano (50/50) gli introiti della commercializzazione di Ibrutinib. Una partnership da sogno per una compagnia fondata nel lontano 1991 che non ha precedenti di successi commerciali alle spalle, non vi pare?

Pharmacyclics, slippery when wet.

Ebbene si, scomodo Bon Jovi. Capite che con le premesse generate dalle passate edizioni di ASH ed ASCO, i dati formidabili ottenuti sia in monoterapia che in combinazione in indicazioni diverse e l’importanza del mercato attribuita al trattamento del mieloma multiplo, apprendere che Ibrutinib non funziona un granché a basso dosaggio è stato un duro shock. Ironia a parte, il discorso è grossomodo questo.

Pharmacyclics (PCYC), dopo aver riscontrato che nel dosaggio a 420 mg il farmaco si è dimostrato tollerabile ma senza produrre alcuna risposta ha deciso di espandere lo studio aggiungendo dosaggi a 560 e 840 mg in combo con desametasone e di terminare la ricerca sul dosaggio infruttifero.

Che Ibrutinib non abbia un potenziale ruolo futuro nel trattamento della malattia non è scritto da nessuna parte.

Il calo della quotazione del titolo è anche in parte attribuibile, oltre alla presa coscienza del fatto che Ibrutinib non sia il Santo Graal della medicina, all’opportunità concessa ai dipendenti di esercitare il diritto di vendita delle loro azioni. Opportunità che, vista la salita delle quotazioni negli ultimi mesi, non si sono lasciati scappare.

In conclusione Pharmacyclics ha un farmaco straordinario, un’accordo multimilionario ed un futuro che sembra radioso. Certo non mancano i concorrenti, anche se nel campo dei Btk inibitori, fra i possibili concorrenti possiamo solo annoverare solo Celgene (CELG) dopo l’acquisizione di Avila.

Pharmacyclics (PCYC) sarà protagonista ad ASH 2012 grazie ad un gran numero di abstract presentati (inserite Ibrutinib nel motore di ricerca, otterrete 38 risultati…) ed il recente contrarsi della quotazione potrebbe farne un candidato interessante per un investimento di breve periodo.

Per quanto riguarda il mieloma multiplo, ad ASH seguirò ovviamente Array (ARRY) ed il suo ARRY 520, anche e soprattutto per via del fatto che abbiano individuato un biomarker per la selezione dei pazienti. In ottica futura il paesaggio potrebbe cambiare e di molto, a sicuro vantaggio dei pazienti. Fra le varie terapie in fase di sviluppo, un’occhio di riguardo lo meritano la fase 3 di Carfilzomib e Velcade in pazienti con recidive e quella di Millennium che vede impiegati MLN 9708 con Revlimid, sempre in soggetti con recidiva. Il mieloma è una opportunità enorme per le case farmaceutiche, specialmente per quelle a capitalizzazione più bassa. Che Pharmacyclics (PCYC) non possa farne parte è tutto da dimostrare.