Faccio seguito ai commenti scambiati con Alessio riguardo la compagnia in questione, ossia CytRx (CYTR), ed alla necessità di disambiguare da biotech con nomi simili. Spero di non steccare durante la scrittura.

CytRx (CYTR) capitalizza la miseria di 55M$ e questo, nella mia testa, non è un buon segnale se bazzichi il Nasdaq da 25 anni ed hai perso il 96% del tuo valore dal 1987 ad oggi, condendo il tutto con reverse split e pochi risultati a livello di commercializzazione farmaci.

Comunque, dopo la segnalazione di Alessio e fidandomi del suo fiuto sono andato a vedere quanto fatto ultimamente dalla compagnia, sia in termini di quotazione che, soprattutto, di sperimentazione.

Ci sono elementi piuttosto interessanti, a dire il vero, prima però un po’ di storia recente.

- 23 ottobre 2012 – 21,4 milioni di dollari netti raccolti attraverso la vendita di 9,2 milioni di azioni.

- Settembre 2012 – Roman & Renshaw: giudizio “Market Outperform” sul titolo con target price 7$. Ovviamente un mese dopo CytRx batte cassa…

- 15 maggio 2012 – Completamento del reverse split 1:7 delle azioni della compagnia.

- 1 agosto 2012 – 18,9 milioni di dollari raccolti piazzando azioni e warrant.

- 8 giugno 2012 – CytRx (CYTR) autorizza l’aumento del tetto azionario da 175 a 250 milioni.

Ed un po’ di storia meno recente:

- Luglio 2011 – circa 2o milioni di dollari raccolti attraverso emissione di nuove azioni.

- Maggio 2011 – vendono a Orphazyme ApS una parte della loro piattaforma tecnologica in cambio di royalties future e milestones per un valore fino a 120 milioni di dollari.

- Febbraio 2011 – CytRx (CYTR) vende SinthRx ad Adventrx (ANX) in cambio di una prima tranche di azioni alle quali se ne aggiungono di ulteriori al verificarsi di particolari eventi fra i quali l’ingresso di ANX 188 in fase 3.

Al 30 settembre la casa ammontava a 12,5 milioni di dollari ai quali vanno sommati 10 milioni di investimenti a breve termine e il danaro raccolto nell’offerta di ottobre il che porta a 43,9 milioni di presidenti morti.

La cifra è sufficiente per affrontare una fase 3, visto che le intenzioni della compagnia sono esattamente quelle.

Iniziamo con la pipeline:

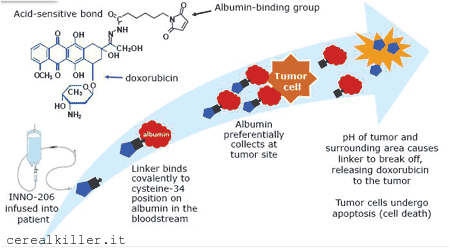

Il composto di maggior interesse per me è Aldoxorubicin, una volta conosciuto come INNO 206 o DOXO-EMCH. DOXO-EMCH è il nome assurdo che meglio definisce il farmaco: si tratta di doxorubicina (DOXO) coniugata al (6-maleimidocaproil) idrazone (EMCH). La porzione EMCH si lega all’albumina plasmatica e tende ad accumularsi nelle masse tumorali anziché nei tessuti sani. Una volta raggiunto il bersaglio, l’ambiente acido causa la rottura del legame con il linker EMCH ed il rilascio della doxorubicina nel tessuto tumorale. Sembra che stia parlando di una doxorubicina liposomiale, vero?

In effetti Aldoxorubicin ha punti in comune con farmaci come Doxil, ma anche qualche differenza, alcune delle quali visibili dalla farmacocinetica dei composti in questione:

Come avrete visto dalla pipeline, Aldoxane è testato in diverse forme di tumore solido. Il discorso fatto con Alessio partiva dal trial di fase 2 in prima linea nel sarcoma dei tessuti molli iniziato da non molto del quale ho fatto cenno in un articolo riguardante Molmed (MLM), Ziopharm (ZIOP) e Threshold (THLD).

Quello che trovo più interessante però è l’impiego in pazienti pretrattati. Dalla fase 1b/2 su pazienti con STS (sarcoma dei tessuti molli) in fase avanzata e già sottoposti a trattamenti precedenti, emerge che 10 soggetti su 13 hanno ottenuto una stabilizzazione della malattia. Sono state 5 (38,5%) le risposte parziali (PR) e la progressione libera da malattia (PFS) è stata di 6,4 mesi (con un range che però va da 1 a 10,7 mesi).

Il dato della PFS se confrontato con lo storico di 3 mesi dice poco, ma con i 4,6 mesi di Votrient rende maggiormente l’idea.

Votrient di GSK è stato approvato per l’impiego in seconda linea sulla base dei miglioramenti in termini di PFS pur non avendo ottenuto benefici significativi rispetto alla sopravvivenza globale.

Il farmaco di GSK è stato approvato sulla base di una fase 3 in doppio cieco ed uno studio di supporto open label in fase 2 (VEG20002). In quest’ultimo il tasso di risposta (CR+PR) è stato del 6% e la mPFS di 2,8 mesi con risultati migliori nel sottogruppo costituito da pazienti affetti da sarcoma sinoviale (11% di risposta e mPFS di5,4 mesi).

L’idea di CytRx è quella di approntare una fase 3 nel quale testare il farmaco in pazienti recidivi o refrattari dopo aver raggiunto un accordo con FDA in merito al disegno dello studio (SPA). Il trial dovrebbe arruolare circa 400 pazienti e testare Aldoxorubicin nei confronti di un braccio di controllo per determinare se il farmaco produca o meno miglioramenti in termini di progressione libera da malattia. Probabilmente ai pazienti del braccio di controllo verrà proprio somministrato Votrient di GSK, il che sarebbe la scelta più saggia.

Come ho avuto modo di dire in altre occasioni, la maggior parte dell’attenzione nell’ambito del trattamento del sarcoma ora è indirizzata su palifosfamide di Ziopharm (ZIOP). I dati di palifosfamide relativi alla progressione libera da malattia saranno disponibili nel primo trimestre del 2013 ma riguarderanno l’impiego del farmaco in prima linea, in una popolazione che CytRx sta trattando in una diversa fase 2 ora in corso. I dati di Palifosfamide quindi potranno riguardare INNO 206 in modo solo marginale, ma capire come potrebbe reagire il mercato è difficoltoso.

Rimango pessimista sulle possibilità di Ziopharm di ottenere dati confortanti, se non altro in termini di sopravvivenza (ma per dati maturi al riguardo ci vorrà più tempo), ma dubito che se la mia paura dovesse concretizzarsi CytRx (CYTR) subirebbe conseguenze drammatiche.

CytRx potrebbe essere un buon investimento al momento. Speculativo, più che altro.

Il titolo non quota molto più dei minimi dell’ultimo anno ed avendo una capitalizzazione così bassa potrebbe essere suscettibile di notevoli rialzi. Considerando che la cassa al momento è a posto e che i dati sul sarcoma racidivo/refrattario sono molto interessanti (anche se su un numero ridicolmente basso di pazienti), un possibile ingresso sembra più che giustificato, se non altro come posizione iniziale.

Il tasso di risposta così elevato (38,5%), considerato quello in cifra singola dell’approvato Votrient (4% determinato da revisione indipendente, 9% dagli investigatori in fase 3) può far chiudere un occhio sul numero ridottissimo di pazienti ed indurci a fantasticare su una possibile partnership?

A me pareva che 11 milioni di dollari fossero una gran bella capitalizzazione…….. ecco perché non capivo perché potese essere oggetto di speculazioni

Capitalizza pochissimo, ed il motivo è semplice… pochi i risultati conseguiti, scarsa fiducia del mercato per il futuro… con una capitalizzazione così bassa la quotazione può oscillare notevolmente… immagina di avere a disposizione un milione di dollari da investire… se comprassi MRNA avresti 1/10 della capitalizzazione… se comprassi EXEL avresti circa 1/1000 della capitalizzazione… l’impatto sula quotazione ovviamente sarebbe diverso. applica lo stesso concetto per una notizia positiva, come potrebbe essere ad esempio un accordo per il valore commerciale di un milione di dollari… l’impatto su MRNA sarebbe elevato… su EXEL non lo sentiresti nemmeno.

Diciiiiiiiiiiiii?????????? Con 11milioni di capitalizzazione può essere oggetto di speculazione. Non ne afferro il senso. Saresti così gentile da spiegarlo a una “neofita”?

@Elisa, interessare, interessa tutto… francamente ero convinto che MRNA fosse fallita… ma mi sono perso un pezzo evidentemente. RNA, staminali, antisense… cominciano ad essere parole che vanno evitate… con 11 milioni di capitalizzazione, è sicuramente in balia di ogni possibile speculazione, oggetto pericoloso direi

SENTITE UN PO’QUESTA:

“(PINKSHEETS: MRNA), a leading nucleic acid-based drug discovery and development company, today announced that the U.S. Patent and Trademark Office (USPTO) has issued United States Patent 8,314,227. The patent expands protection to the Company’s Unlocked Nucleobase Analog (UNA) modification and substitution chemistry. The claims of this patent broadly cover the use of a UNA in a number of RNA-based oligonucleotides including an RNA duplex, a microRNA mimic, a microRNA antagonist, and an RNA-binding RNA steric blocker. In addition, the RNA duplex may be either a RISC- or Dicer-length small interfering RNA (siRNA) and have a discontinuous passenger strand.”

CI PUO’ INTERESSARE?

Bella Alessio, sei un segugio biotech! 🙂

e intanto cytr da 1.7 passa a 1.9… 🙂 pian piano.. appena si sa qualcosa su exel, se non devo mediare, entro qua , non vorrei che volasse via..

si in effetti sapere con chi abbiamo a che fare potrebbe essere molto d’aiuto ai neofiti

beh, l’articolo sarebbe su ANX 188, con un breve cenno a quello che è il passato, solo per far capire con chi si ha a che fare…

ck abbiamo scritto vagonate di articoli su ANX negli ultimi anni io non ne posso più……..

Grazie dei complimenti e della segnalazione! A questo punto, per forza di cose bisogna parlare di quei debosciati di ANX… credo anche di averlo promesso ad un lettore…

bel report 🙂 come giustamente hai detto, a livello speculativo sembra un ottimo cavallo. aggiungerei gli insider purchase di Patterson Scott Bradford, 10% owner,(a 2.50, appena dopo l’emissione) che ci ha messo dentro ben 3.541.667 $ ,perchè ricordandomi del vecchio detto CI SON TANTI MOTIVI PER CUI GLI INSIDER VENDONO, MA SOLO UNO PER CUI COMPRANO. FARE SOLDI. ecco mi sembra un ulteriore segnale bullish. la quotazione è ai minimi, la pipeline abbastanza promettente, facile che ci sia una news che faccia schizzare il titolo in alto. altro discorso se ci si vuol posizionare per un long, questa credo che sia un azione nella quale entrare ora per uscire sui 2.50-3 al massimo, che penso siano raggiungibili in vista di buone news, perchè non posso pensare che si mettono tre milioni e mezzo di dollari in una compagnia che sta per tirar fuori dati scadenti..