Ultimamente fatico ancor di più a scrivere articoli, sia qui che su Seeking Alpha, e questo a causa dei soliti impegni, ai quali si è agiunto un progetto decisamente esotico che è partito nelle ultime settimane e che finirà (almeno la prima parte) ad agosto. Oggi quindi vorrei racchiudere in un unico articolo un commento su Karyopharm (KPTI) ed i recenti dati dello studio STORM, una introduzione piuttosto nostalgica ed il tentativo di battere il guinness dei primati circa la ripetizione della parola “imbarazzante” nello stesso contesto. Vediamo se il tentativo riesce, altrimenti per me sarebbe alquanto imbarazzante (e siamo già a quota due).

Selinexor e Robinson.

Chiunque abbia avuto il privilegio di veder giocare David Robinson, anche conosciuto come l’Ammirevole Ammiraglio, concorderà con me che sia uno fra i più grandi e sottovalutati giocatori di sempre, se non l’emblema di questa categoria. E la sua è anche una storia molto peculiare: prima scelta assoluta di San Antonio al draft del 1987, anzichè fare come la stragrande maggioranza dei suoi coetanei ed abbandonare il college in favore dell’NBA, Robinson completò il suo corso accademico e con un notevole profitto. Oh, piccolo off topic, in quel di New York, nel 1987, alla quinta fu chiamato da Seattle un certo Scotty Pippen (poi ceduto ai Bulls in cambio di Olden Polynice, ripeto, Olden Polynice) ed alla posizione numeo 11, dai Pacers, tal Reggie Miller. Bon, quando David termina l’high school è alto la miseria di 2 metri, salvo poi raggiungere durante il periodo all’accademia navale i 2,16 e con essi l’impossibilità fisica ad essere operativo su qualsivoglia mezzo aereo, marino o sottomarino. Come detto, viene scelto dagli Spurs ed appena sbarcato in NBA, fresco di laurea, è subito rookie dell’anno. Nonostante le cifre imbarazzanti (in senso positivo, capiamoci) ed essere abbonato alla doppia doppia, i successi di squadra non arrivano. Poi David si infortuna e gli Spurs chiudono la stagione con un imbarazzante record di 20-62 (e questa volta imbarazzante è in senso negativo, spero che qualcuno stia tenendo il conto). Fortuna vuole che nel mentre il GM Gregg Popovich, laureato all’Accademia di Aeronautica militare, abbia deciso di far fuori il coach e di allenare direttamente la squadra. Grazie al record peggiore causato dalla mancanza di Robinson gli Spurs al draft del 1997 chiamano Timothy Theodore “Tim” Duncan. Da li in poi si inizia a vincere e Robinson, chiaramente titolare di un posto nella Hall of Fame, chiuderà bottega con due anelli e con 21 punti e 10 rimbalzi di media. Ora, probabilmente il fatto di non aver vinto nulla senza Duncan ha contribuito al fatto che sia stato sottovalutato, ma in buona misura credo che questo sia dipeso più che altro dal fatto che Robinson era e rimane una persona umile e con la testa sulle spalle, non esattamente un tipo da copertina. Molta sostanza e poca apparenza. Oh, il fatto poi che lui e Duncan fossero chiamati le “Twin Tower”, le torri gemelle, dal 9-11 in poi non ha contribuito alla causa per ovvi motivi.

Vi starete chiedendo cosa abbia in comune tutto questo con Karyopharm e con la blockchain? Semplice, sia David Robinson che Selinexor, assetto di punta di Karyopharm, sono stati ampiamente sottovalutati perché “non di tendenza”. E la blockchain? Sta bene grazie (me lo dico da solo, questa fa ammazzare dalle risate).

Selinexor e STORM.

A fine aprile Karyopharma ha riportato i dati della porzione 2 dello studio STORM, trial che ha arruolato 122 pazienti affetti da mieloma multiplo pesantemente pretrattati e refrattari a diversi trattamenti, tanto che abbiamo imparato a conoscerli come penta-refrattari. Questo ultimo aspetto ci fa comprendere come la malattia sia difficile da trattare e come sia necessario trovare in fretta una nuova opzione terapeutica che funzioni e che sia gestibile dal paziente dal punto di vista degli effetti collaterali. Ad oggi mi sento di dire, in base ai dati preliminarmente diffusi, che Karyopharma ha centrato il primo punto, mentre per quanto riguarda la safety la giuria è ancora fuori. Prima di illustrare i dati, mi preme sottolineare come la definizione di penta-refrattario si applichi a pazienti la cui malattia è refrattaria a:

- glucocorticoidi

- almeno un inibitore del proteasoma (tipo bortezomid, per intenderci)

- almeno un farmaco immunomodulante (pomalidomide, per esempio)

- daratumumab, ossia l’anti-CD38 al quale, fino a non molto tempo fa, ci si rivolgeva indicandolo come rivoluzionario

Essendo daratumumab in predicato di occupare un posto rilevante nelle prime linee di trattamento, il fatto che Selinexor possa essere efficace anche in soggetti che non traggono beneficio dall’anti-CD38 è importante, molto importante. Selinexor, qualora venisse approvato, dovrebbe seguire gli stessi passi di daratumumab.

Ma quante sono le possibilità che Selinexor raggiunga il mercato in questa prima indicazione e, ancor più importante, conviene investire in Karyopharm adesso?

La prima questione sarà meno ostica da affrontare dopo che la compagnia rivelerà maggiori dettagli circa lo studio, studio che è in predicato di venir illustrato con dovizia di dettagli ad EHA18, meeting che inizierà il 14 giugno. Al momento possiamo dire che l’efficacia c’è, dato che la somministrazione dell’XPO1 inibitore al dosaggio di 80mg in combinazione con desametasone due volte la settimana ha permesso di ottenere un tasso di risposta del 25.4%, con una durata media delle risposte di 4.4 mesi. Non sono numeri stellari, ma appaiono solidi e, sebbene io abbia sempre consoderato il tasso di risposta una misura della quale diffidare, in questo caso siamo di fronte ad un dato di un certo peso. Tanto per chiarire il concetto ancora una volta: come ho già avuto modo di dire in passato, se questi numeri li avesse fatti registrare il checkpoint inibitore di turno, si parlerebbe di vittoria su tutta la linea. Ecco perché Selinexor è il David Robinson dell’onco-ematologia.

Karyopharm presenterà domanda di autorizzazione in 2H18 presso FDA ed in 1H19 presso EMA. E’ probabile che FDA conceda la priority rewiew, data la natura dell’indicazione e l’efficacia mostrata finora, tuttavia rimane da chiarire ancora un aspetto, il che mi porta nuovamente a considerare le due domande fatte poche righe sopra: quante sono le possibilità che Selinexor raggiunga il mercato? Conviene investire in Karyopharm adesso? Per avere risposta occorre valutare un dato che finora non è stato trattato a dovere: il profilo di tollerabilità della terapia.

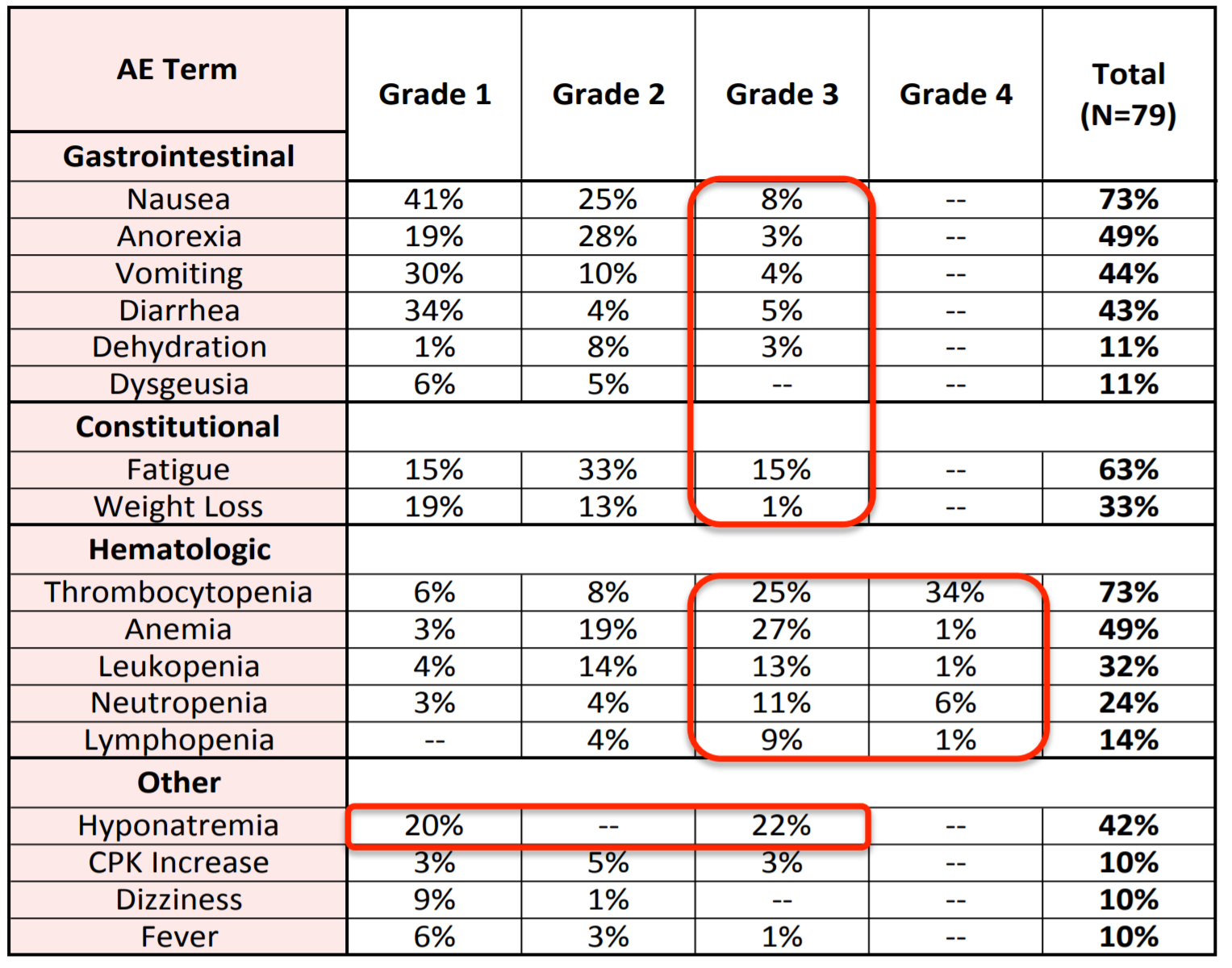

Secondo Karyopharm la safety di Selinexor è in linea con quanto già visto negli studi precedenti, compresa la porzione 1 di STORM. Dopo ASH16, fu subito chiaro che Selinexor avesse una interessante attività in pazienti con mieloma multiplo che avessero sostanzialmente esaurito le opzioni terapeutiche, tuttavia qualche ombra fu gettata circa gli effetti collaterali. Durante la prima porzione di studio gli eventi avversi di natura ematologica più frequenti furono trombocitopenia, anemia e neutropenia, mentre per il resto i più comuni furono nausea, fatigue, anoresia, vomito, iponatremia asintomatica, diarrea e perdita di peso. Il 17% dei pazienti arruolati abbandonò lo studio a causa degli eventi avversi e ci furono 6 morti, uno dei quali potrebbe essere correlato direttamente alla somministrazione di Selinexor. Sebbene in linea di massima gli eventi fossero di grado basso e gestibili, alcune tossicità a livello gastrontestinale di grado 3 ed alcune complicanze di media gravità furono notate durante lo studio, al punto di spingere gli investigatori ad alcune modifiche nel protocollo del trial.

Profilo di tollerabilità nella prima porzione di STORM. (ASH16)

Stando a quanto reso noto da Karyopharm nella PR che confermava il buon esito di STORM, nella seconda porzione dello studio l’evento avverso di maggior frequenza è stata citopenia (grado ≥3). Poco o nulla è stato aggiunto in conference call circa il profilo di tolerabilità, quindi il dubbio rimane.

In considerazione del fatto che giugno sarà un mese caldo per Karyopharm, letteralmente e metaforicamente, vista la presentazione di STORM ad EHA18 ed il rilascio di ulteriori dati di SEAL (Selinexor in pazienti con liposarcoma) ad ASCO18.

La riflessione che mi vien da fare è la seguente. Possibile che i dati inerenti la safety di STORM siano migliori delle attese, o in linea con esse; possibile che dai dati di SEAL emerga qualche novità che porti maggior entusiasmo circa la fase 3 in corso. Possibile, certo, ma non so quanto probabile. Il rischio, a questo punto, probabilmente non vale la candela. Sell in may and go away, dice il vecchio adagio, e potrebbe adattarsi perfettamente a Karyopharm. Vi vedo scuotere la testa, lo so, ha emesso rispettando la famigerata regola #2 di CK e da allora è arrivata anche a toccare quota $20, e questo è un innegabile segno di forza, ma l’esperienza ci insegna che dopo ASCO si vende ed in genere si vende tutto. Se siete entrati sulle ali dell’ottimismo del mio ultimo artiocolo sulla compagnia (vedasi WatchTower) avete per le mani un guadagno imbarazzante (nel senso di enorme) e vi sarete pagati le ferie, oppure potreste tenere da parte il gruzzolo per rientrare e tentare la via dell’approvazione grazie a STORM, ma con le idee più chiare riguardo i potenziali rischi. Di eventi da sfruttare, poi, ce ne saranno parecchi, quindo non abbiate timore di separarvi dalle vostre amate azioni.

La fase 3 BOSTON (Selinexor in pazienti affetti da mileoma già trattati con un minimo di una ed un massimo di tre linee terapeutiche) chiuderà l’arruolamento a fine 2018, con dati attesi in 1H19.

La fase 2b SADAL (Selinexor in pazienti con linfoma diffuso a grandi cellule B), studio potenzialmente registrativo, si concluderà con il rilascio dei dati alla fine del 2018.

Come potete vedere, anche solo escludendo il resto della pipeline e gli studi sponsorizzati da altri, il livello di eventi futuri, quindi post ASCO ed EHA, è elevatissimo, le occasioni per un rientro non dovrebbero mancare. Il mio consiglio quindi è: monetizzate. Nel mio prossimo articolo mi occuperò di ASCO18, ma vi anticipo fin d’ora quella che è solo una mia sensazione, credo che da questo meeting il settore uscirà con le con qualche frattura esposta e questo temo per colpa delle terapie CAR-T. Tanta attesa e poca resa potrebbe essere il motivo di uno scivolone piuttosto grave, ma il rovescio della medaglia potrebbe essere avere la possibilità di alcuni ingressi a quote imbarazzanti (ma qualcuno sta tenendo il conto?).

@Alex, direi che a questi livelli $CLDX è abbastanza derisked, se mi passi il termine…

Ciao CK. Come lo vedi un ingresso in CLDX? Quota una miseria. Mi spaventa

però la storia pregressa di fallimenti.

Andreaaaa ho abbandonato la nave affy con gran gain in poppe !!!! Tanto ci sarà modo di risalire a tempo debito .

@Frimba & Andrea, l’accordo riguarda in modo generico la piattaforma ROCK, composti già identificati e che verranno. Per i dettagli si veda l’articolo che ho appena pubblicato.

@Celiakiller, fatto!

Andreaaaaa in questi casi che si fa? Sell on news o si va per la tempesta?

La piattaforma @ROCK quali composti comprende riguardanti la pipeline di AFMD ?

sommoooooo AFMD!!!a me sembra otimo l accordo sul solo afm26 quindi lascia liberi altri composti della pipe per futuri accordi (afm24?) come ti sembra il deal??

Ciao C.K.

Articolino su AFMD dopo l’accordo?

Ciao Ck…. come vedi SGMO? Può essere un buon ingresso?

@Paolo, pipeline rischiosa perché a forte vocazione IO ed i meccanismi d’azione non sono ancora validati (vedasi quello che dicevo circa GITR). Però hanno una capitalizzazione molto vicina alla cassa… Con CELG e BAYN finora non è andata bene, serverebbe un nuovo partner.

@ CK ciao finito soldi e finite ferie pertanto necessito suggerimenti ad alto rendimento! Se sai che mi dici di pipeline di OMED OncoMed?

Grazie……

grazie mille…

buona giornata

Mikis.

@Mikis, grazie e buone ferie anche a te… di $CRIS ho scritto qualche commento fa, comunque ripropongo qui: $40M in cassa, update su percorso di fimepinostat verso approvazione in 2H18… aggiornamenti su CA170 e CA4948 in 2H18

Riguardo $IDRA non saprei, non la seguo ultimamente.

@Celikiller, non vedo nulla di interessante fra le ultime notizie…

@Get., le notizie sono interessanti ma non trasformative, a parte questo però il tuo dubbio è legittimo. C’è poco interesse e probabilmente parecchio timore…

@Loris, $RARE la conosco poco, di $PIRS mi sono occupato in tempi non sospetti, a quotazioni molto più basse… adesso è decisamente più rischiosa.

@Simon, al momento sono quasi del tutto liquido, ma approvo l’idea di mediare CLDX…

@Alex, non sono aggiornatissimo, perdonami.

@Frimba, GITR in generale potrebbe non essere un target sensato…

@Matteo,

CRIS $40M in cassa, update su percorso di fimepinostat verso approvazione in 2H18… aggiornamenti su CA170 e CA4948 in 2H18.

AFMD €47M in cassa… lascio a te il compito di fare il cambio. AFM13 update dati combo con keytruda a 3 e 6 mesi in 4q18, suppongo ad ASH18. Ad ASH ci sarà anche AFM11.

CLDX $114 in cassa… suppongo che in 2h18 continueranno con gli aggiornamenti di varli…

Ciao C.K… Sono arrivate le meritate vacanze!! Si parte si va al mare….. e volevo augurarti ……”””buon Ferragosto….

E… manco da un po’ e forse mi son perso dei pezzi…

Infatti scrivo… per chiederti delucidazioni su Crisi ed Idra…. possibilmente i prossimi eventi e cosa ci possiamo aspettare.

Cris ed Idea sono le uniche mie azioni biotech in portafoglio.

Grazie mille..

Mikis.

https://globenewswire.com/news-release/2018/08/08/1548822/0/en/Affimed-Reports-Financial-Results-for-Second-Quarter-2018-and-Operational-Progress.html#.W2rYUc0QGr4.twitter

Ciao C.K

Ci sono novità x AFMD?

Grazie

Andrea, non capisco come mai blrx dopo queste notizie: https://seekingalpha.com/news/3375264-biolinerx-expands-immuno-oncology-collaboration-pancreatic-cancer

https://seekingalpha.com/news/3376670-biolinerx-launches-phase-1-2a-study-agiminus-134-solid-tumors

non quoti almeno sopra il dollaro!!??

Ciao CK, innanzitutto complimenti per come gestisci il sito e come dettagli ogni titolo che noi profani ti sottoponiamo. Sono tentato da un ingresso su Ultragenyx (RARE) e su Pieris (PIRS)…che pensi di queste due bio?

Cldx

Ciao Grande! Celdex e’ la mia unica posizione in forte loss.

Credo la mediero’, tu cosa fai? Le hai ancora?

Buon Agosto a tutti!

Ciao CK. Come lo vedi un ingresso in TCON? Troppo rischioso? A breve presenteranno qualche dato.

sommo grazie per la risposta,ma a cosa è dovuto il tuo scetticismo per LPTX??

CK, o anche frimba che mi sembri ferrato 🙂 , qualcuno mi saprebbe dire cris, afmd e cldx come stanno messe a cassa? Chi ha catalyst prima? Thanks

@ck Grazie mille per il consulto dettagliato su ADRO e super complimenti per il sito (che purtroppo ho scoperto solo da poco)! Ho anche preso posizione su CRIS, ha riempito da poco un mega gap dal 2016 e conti buoni. PS oriefeiro è un anagramma ‘palindromizzato’

@Oriferio (palindromo ed anagramma?), detto che la storia passata di ADRO non può essere dimenticata, anche io trovo affascinante la pipeline della compagnia. S100 è interessante (anche se ci sono altri programmi su STING in circolazione per i quali si potrebbe fare lo stesso discorso). Il problema è che gli assetti in fase clinica sono tutti piuttosto rischiosi… l’anti-CD27 ricorda varlilumab, i programmi LADD finora sno stati piuttosto tribolati, BION 1301 è piuttosto intrigante, tuttavia per il momento solo per via indiretta grazie al successo degli anti-BCMA nel trattamento del mieloma (ci può stare che APRIL abbia un ruolo importante, ma siamo ben lontani dall’averlo dimostrato).

@Sakura, non se se questo ti consolerà, ma a questi valori CLDX è da considerare seriamente.

@Frimba, quello che scrivi su $LEAP è corretto, aggiungo anche il fatto che si tratta della Merck sbagliata, per conto mio… GITR potrebbe essere un target interessante, ma al momento è tutto da dimostrare. Vedremo se i prossimi aggiornamenti saranno incoraggianti, ma per il momento rimango scettico.

@Alex & Celiakiller, $BLCM rimane una compagnia interessante ma che, dopo tutto questo tempo, continua a crearmi grattacapi, nel senso che faccio veramente fatica ad inquadrarla. Tanta carne al fuoco ma ancora arduo stabilire quale sia la forza trainante

Ciao, qualcuno segue/conosce ADU-S100? Sembra che il mercato sia scettico in base agli insuccessi passati di ADRO, ma potenzialmente sembra meglio degli antagonisti TLR (sulla base dei dati preclinici). La pipeline attualmente viene valutata sui 100M (poco, IMHO).

sommo sempre LPTX:

sui dati che porteranno ad esmo18 cosa pensi,mgmt ha detto che stanno mantenendo un orr del 30-40% nonostante l aumento dei pazienti,se fosse cosi a esmo brinderemo,tu cosa ne pensi?possibile esca qualche brutta news riguardo la safety o è presto??

Capitano e ciurma tutta

Ma CLDX va a zero?

Per mille balene credevo che il tracollo post glemba che l’aveva portata in zona 0.70 usd fosse un supporto decente e invece…

Parole di conforto estivo qualcuno le ha?

ciao sommo domanda su LPTX:

sicuramente avrai letto della collaborazione clinica con mrk e pfe per trx518

tu mi dirai no upfront no party 🙂 infatti il titolo scende..

tu che hai la vista lunga intravedi qualcosa di positivo/dietro le quinte riguardo quest accordo..

Ciao C.K.

Hai info su BLCM?

Grazie

Ciao CK. Scusa se ti disturbo ancora. Come lo vedi un ingresso in BLCM? Come mai lo hai settato come non più valido nella watchtower? Grazie.

@Alex, io una prima posizione in $CELG mi sentirei di consigliarla prima della CC se riesci… è un rischio, ma potrebbe valerne la pena

Grazie CK. Allora dopo la trime. In più mi intriga molto anche BLRX, hanno diversi catalyst che forse riusciranno a sbloccare la quotazione.

@Alex, più che altro io terrei presente che entro fine mese annunceranno i dati della trimestrale…

Ciao CK. Sto facendo cassa per investire in CELG e lo farò per fine mese. Fino a che quotazione vedi ragionevole un ingresso? (io ho pensato 90 $ non oltre).

@Biscotto, dire bene per biocryst e male per IDRA, spero abbiano un piano B ma vedo i Baker in netta difficoltà ultimamente (e non mi riferisco solo ad IDRA)

@Sakura, presto per R/S ma se non inverte la rotta il destino è quello… varli continua a non convincere, per il resto è nota la mia diffidenza verso l’anti HER3… per il momento all in su 1140…

Ciao Ck, cosa ne pensi di Idra finita l’ipotesi di fusione con BioCryst , grazie

CLDX.

Rischio reverse split? Potenzialità? Pipeline?

Varlilumab?

Gira a prezzi stracciati.

@Gabriel, concordo, CUDC907 a mio avviso è sostanzialmente inutile… io continuo a pensare che una picola posizione in $CRIS abbia molto senso

Ciao CK. A proposito di paura :-), come lo vedi ora un ingresso su Curis? Tutti puntano su CUDC-907 ma secondo me la compagnia possiede asset ben più validi

@LinoSpazzo, si compra la paura e nel caso di $CELG la paura è in minima parte motivata. Tutti i riflettori sono puntati su Ozanimod, nel mentre però si sorvola su tutto il resto. Alcune scelte del management non aiutano la causa (puntare su impact ad esempio) ed io stesso sono scettico circa l’utilità di JUNO nel breve periodo, ma data la vastità dei progetti della compagnia la rotta può essere invertita, letteralmente, in ogni momento…

ciao Ck, volevo chiederti come mai sei sempre positivo su CELG nonostante la performance…dalla tua prima “segnalzione” in area 120$ siamo a 76$ e a me pare che a meno di news di spessore la direzione sia vs i 60$….

cosa ti rende cosi confident?

@Simon, ottima mossa IMHO

@Biscotto, sfortunatamente spesso il r/s è causa di tracollo, $CRIS non fa eccezione, anche se mi pare si stia esagerando…

@Anto, la seguo meno ultimamente, sono rimasto perplesso da quanto accaduto con la recente fusione con BioCryst e non sono particolarmente impressionato dai dati di tilsotolimod.

@Alex, le motivazioni sono sostanzialmente legate a quanto scrivevo a suo tempo su Seeking Alpha, con l’aggiunta del fatto che l’azienda non è molto conosciuta…

100 CELG a 78$ nel cassetto!

Tra un po le curis valgono come prima del RS ? ?

Ciao Ck, cosa ne pensi degli ultimi avvenimenti di idra?….che prospettive vedi?Grazie

Ciao CK. Secondo te perché BLRX spaventa tanto gli investitori? Non è più rischiosa di altre bio small cap, anzi…

@Bene71, difficile paragonare BL8040 con selinexor in quel tipo di pazienti, in linea di massima i dati di BLRX continuano ad essere incoraggianti ma, anche qui, si continua a fare confronti con la lettertura…

@Alex, lo vedo molto bene

@Kolazzo & Frimba & Celiakiller, $AFMD continua a non riuscire a dimostrare che AFM13 aggiunga qualcosa di significativo a keytruda, ossia l’aspetto più importante da valutare. lo studio è quello e non è che ci si possa fare molto, ma nel frattempo di acqua sotto i ponti ne è passata e nessun tentativo di aggirare l’ostacolo intrapreso. Frimba, non mi è chiaro cosa intendi, ma credo che il problema sia semplice… i dati portati ad EHA18 sono simili a quelli già presentati (anche erché la base è costituita dalle coorti con i dosaggi più bassi) e fin qui non è un male, perché i numeri tengono con un numero maggiore di pazienti. il problema è che c’era un’aspettativa (a mio avviso ingiustificata) che non ha retto di fronte ai dati presentati. il raffronto con i dati storici di pembro è inutile, non lo ripeterò mai abbastanza. Il management si deve dare una svegliata… a questi livelli di capitalizzazione anche una notizia semi positiva su AFM11 potrebbe risollevare le sorti del titolo, ma per una crescita duratura guarderei altrove…

nuovi dati Blrx in AML RR, sembrano discreti, che pensi? paragonati a quelli di Kpti?

grazie

BLUE

ingresso in area 180/181 $ sulla scia CELG

Ciao CK. Come lo vedi un ingresso in CELG?

Help su AFFIMED.

Serve articolino.

HELP HELP HELP

Ciao C.K.

Cosa dobbiamo attendere adesso x AFMD?

Hanno asset importanti su cui contare?

Grazie

sommo questione AFMD:

allora i dati da quel che ho capito sono su pazienti NUOVI trattati per 3 MESI.

perche il mkt confronta questi dati con quelli di febbraio che sono a 6 MESI??

Son andato a rileggermi i primi dati portati ad ash a 3 mesi orr 83% vs 89% di questo agg.

penso che il mkt stia punendo il titolo confrontando erroneamente i crm dei dati a 6 mesi di febbraio con questi a 3 mesi(anche perche orr è identica)!teoricamente tra 3 mesi quando avremmo aggiornamento a 6 mesi di questi pazienti portati all eha dovremmo avere dati in linea con febbraio cosa dici??possibile che mkt sbagli o mi illudo?

Se ho scritto cavolate perdonami ma sto mondo è assai complesso.

Un commento su AFMD , ?la solita m…..

bisogna aspettare fine anno , dati non maturi … non capisco perché indire una CALL quando c’è il nulla sul piatto … Management ridicolo .

Ck che ne pensi ?

@Alex, io la penso come te.

Ciao CK. Come lo vedi il TP di 10 usd che Barrons ha dato a BLRX?

https://www.barrons.com/quote/stock/us/xnas/blrx/research-ratings

Io ritengo che 3 sia già un buon target .

@Sakura, la seguo poco ultimamente…

@Frima, ahahahah, non mi permetterei mai

Capitano vedo che dopo l’incursione dei pirati IMO 8400 di Idera è morto.

Il sangue scorre, ma non è una carneficina, almeno per ora, vediamo a sera tra feriti e dispersi.

Cosa resta sul piatto di IDRA?

grazie per la risp sommo,bè su afm13 all eha dovremmo avere dati piu cristallini(sia se buoni o cattivi) che dici?

sui target pensavo mi dessi dell esagerato 🙂 bene cosi allora

@Sakura, è la natura di $CRIS, sfortunatamente

@Frimba, AFM24 e 26 sono programmi piuttosto intriganti, probabilmente più il secondo in questo momento, data la natura del target. Qualche dubbio in più circa AFM13, dal quale finora si sono avuti dati poco cristallini secondo me. data la capitalizzazione i tuoi target sono di certo realistici.

Per seguire l’andamento di CRIS sembra rendersi necessaria una trivella….

Vaghe speranze?

Mi associo alla domanda di Frimba x gli amici Juan

AFMD a me ieri adi alla conference di jeffries mi è sembrato carico…nelle sue parole ho intravisto possibilita di attuare partnership per afm 24 e 26 (ha detto stanno parlando con l industria per far avanzare la loro piattaforma) ha anche detto che stanno riscontrando un aumento dell efficacia in afm13 /pd1 e che le 2 risposte nel linfoma cutaneo son durature..opinioni sensei??cmq conferma aggiornamento dati afm13 in combo con key all eha il 15 giugno,che secondo me,viste le sue parole dovrebbero regalare sorprese..nell articolo parlasti di un potenziale ricavo di 200-300 dall indicazione,su dati buoni un move di 70-100 ml di mkt cap possiamo aspettarcelo??un target intorno a 4 diciamo(per ora 🙂 )

grazie come sempre sommo

@Roberto, riguardo Amphivena si tratta più che altro di dati preclinici

Ciao, mi associo a frimba. Ho visto che anche Amphivena porta qualche dato su AMV564. Cosa ne pensi? Ciao e grazie mille come sempre!

Ottimo articolo CK. Un’altra cosa imbarazzante è l’attuale quotazione di BLRX. 🙂

grazie sommo,sugli agg di AFMD all EHA il 15 giugno hai opinioni??

Mi addormento con le parole del maestro

Che Spettacolo !!!!

Spero torni a deliciarci piu spesso

Grazie mille C.K