Nevica. Questo significa due cose: cioccolata a go-go e articolo incentrato su immunoterapici. Allego nuovamente la lista con le modifiche suggeritemi. Patrick mi ha ricordato di inserire Ad-RTS IL-12 di Intrexon, progetto inserito nell’incubatrice Ziopharm (ZIOP) che vi ho indicato tempo fa come titolo adatto a garantirvi una pensione se sfruttato dopo un crollo a seguito del fallimento di Perifosine. Oh, il crollo è ipotetico, per il momento, fa parte di una serie di previsioni fatte dal sottoscritto che, come tali, possono benissimo non realizzarsi ma che saranno oggetto di un prossimo articolo. Altra cosa che mi è stata fatta notare con notevole presa per i fondelli ed un pizzico di preoccupazione è che ho incluso il “nuovo cabo” di MethylGene senza aver messo il vero (e funzionante) Cabozantinib. Detto fatto, ecco la lista in versione 1.1:

| Farmaci promettenti in fase di sviluppo (onco/ematologia e autoimmuni) v1.1 | |||||

| Farmaco | Compagnia | Quotazione | Bersaglio | Partner | Note |

| AP 26113 | Ariad | 19,7 | ALK/ROS1/EGFR | No | |

| Vintafolide | Endocyte | 9,65 | FR++ | Merck | |

| Cabozantinib | Exelixis | 4,72 | Met/Ret/VEGFR | No | |

| Ad-RTS IL-12 | Ziopharm | 3,99 | IL-12 | Intrexon | |

| ARRY 520 | Array | 3,88 | KSP | No | |

| Selumetinib | Array | 3,88 | MEK | AstraZeneca | |

| IPI 145 | Infinity | 35,45 | PI3K delta/gamma | No | |

| MM 111 | Merrimack | 6,03 | ErbB2/ErbB3 | No | |

| ICT 107 | Immunocellular | 2,17 | HER2/neu, TRP-2, gp100, MAGE-1, IL13R2, AIM-2 | No | AMEX |

| CDX 011 | Celldex | 7,42 | GPNMB | No | |

| MOR 103 | Morphosys | 32,74 | GM-CSF | No | Germania |

| MOR 202 | Morphosys | 32,74 | CD 38 | No | Germania |

| ALX 0061 | Ablynx | 6,57 | IL-6R | No | Belgio |

| IPH 2102 | Innate Pharma | 2,49 | KIR | BMS | Francia |

| “Wannabe” in fase di sviluppo | |||||

| TGR 1202 | TG Therapeutics | 3,88 | PI3K delta | No | OTC |

| MGCD 265 | Methylgene | 0,15 | Met/VEGFR | No | Canada |

| Kevetrin | Cellceutix | 1,78 | p53 | No | OTC |

| LEE 011 | Astex | 3,37 | CDK 4/6 | Novartis | |

| TTI 621 | Trillium | nd | CD 47 | Stem Cell Th | TSX venture |

| Note: la quotazione si riferisce al 4 febbraio ed è espressa nella divisa dello stato del quale fa parte la compagnia. | |||||

Visti i commenti e le mail ricevute, sembra che Immunocellular (IMUC) riscuota un certo successo. Posso capire, i dati sono molto promettenti ed il titolo è di quello che regala forti emozioni. Io poi, almeno una volta l’anno, non riesco a resistere alla tentazione di piazzare la compagnia in qualche lista, sempre a causa di ICT 107. Se guardo al lontano 2011 quando misi Immunocellular (IMUC) in compagnia di altri titoli sotto i 6$, non poso fare a meno di notare che delle altre cinque compagnie citate, due sono state acquistate da Big Pharma: YM Biosciences da Gilead e Micromet da Amgen mentre due si trovano ai loro massimi: Synta (SNTA) e Celldex (CLDX). Il pronostico invece non poteva essere più sbagliato per Corcept (CORT) ed il suo trattamento per la sindrome di Cushing). Immunocellular ancora non ha preso una direzione, ma quest’anno cambierà qualcosa, in bene o in male.

Glioblastoma, immuno è meglio.

Spesso ho scritto di Rindopepimut a proposito del glioblastoma multiforme (GBM) e di come ci sia necessità di una terapia che possa affiancare l’approccio chirurgico. Il motivo lo intuite facilmente da voi, asportare massa cancerogena da un organo come il cervello è compito estremamente arduo. Dove il bisturi non può arrivare senza causare gravi conseguenze è necessario possa giungere una terapia farmacologica o basata su radiazioni.

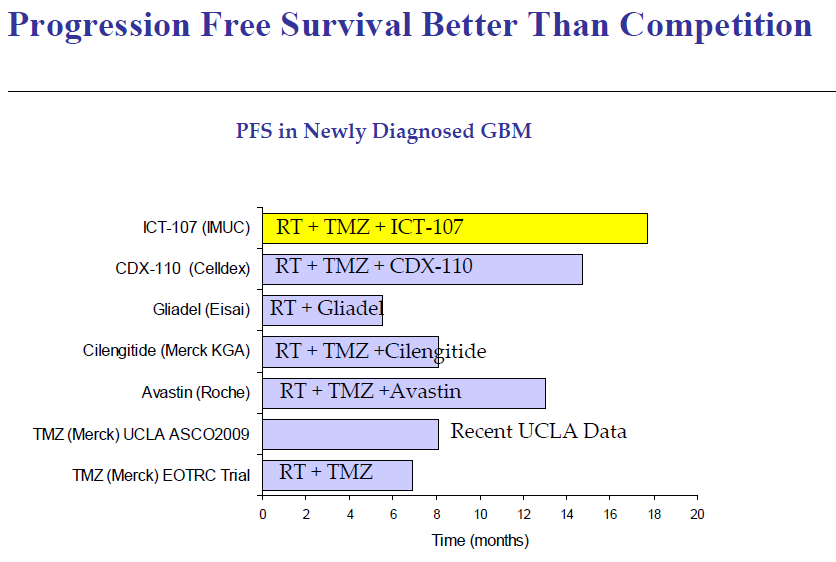

Radioterapia e temozolomide (TMZ) sono una delle pratiche più utilizzate nel post chirurgia e costituiscono il primo banco di prova per nuovi agenti come Rindopepimut ed ICT 107, anche se finora di comparazioni dirette non se ne sono viste. Si compara con data storici, il che è sempre un rischio e va tenuto presente.

Quello che autorizza ad essere ottimisti, in ambo i casi, è che i dati sono talmente tanto superiori a quello che la letteratura scientifica ha da dirci che si è tentati di chiudere un occhio. Se il trattamento con radiazioni e TMZ infatti fornisce un punto di riferimento rispetto al quale le compagnie che stanno sviluppando Rindopepimut che ICT 107 tendono a vantarsi, va tuttavia detto che il numero di studi che arruolano pazienti con nuova diagnosi di GBM è piuttosto elevato e questo, a vantaggio sicuro dei pazienti affetti da questa malattia terribile, accresce la competizione nel campo.

Di rindopepimut ho già parlato in diverse occasioni, su ICT 107 occorre fare qualche aggiornamento, anche se un articolo vero e proprio arriverà più avanti.

Dicevo, ICT 107 supera i dati prodotti dallo standard of care (SoC) Temozolomide e radiazioni di un bel pezzo:

Come spesso accade nella comparazione di studi diversi, una delle cose più importanti è tenere presente l’endpoint ed il metodo con il quale lo si misura. Nell’immagine qui sopra abbiamo le curve relative a sopravvivenza libera da malattia (PFS, primo grafico) e sopravvivenza mediana (OS, secondo grafico). La misura è effettuata in mesi dalla resezione chirurgica, quindi se volete confrontare i dati di altri studi, partite da qui, visto che in alcuni casi potreste trovare i due obiettivi misurati in mesi si, ma dalla diagnosi.

Ora, i dati che vedete qui sopra sono impressionanti, così come la rapidità con cui si separano le due curve sia per quanto riguarda PFS che per OS, anche se l’alone costituito dai valori di CI95 nel caso della sopravvivenza libera tendono ad avvicinarsi un po troppo alla linea del controllo, se di controllo possiamo parlare.

Tanto per contestualizzare meglio il contesto, l’aggiunta di tarceva a TMZ e radiazioni ha prodotto un risultato legato alla sopravvivenza globale di 19 mesi in una fase 2 su 65 pazienti con nuova diagnosi di GBM. Nello studio, il range di risultati legati alla sopravvivenza è passato da un minimo di 3 mesi ad un massimo di 42. Nei pazienti coinvolti negli studi di Rindopepimut, ossia i 18 di activate, i 22 di ACT II ed i 65 di ACT III la PFS è stata rispettivamente di 14,2 quindi 15,3 ed infine 12,3 mesi dalla diagnosi vs un controllo di 6,4 mesi per pari condizioni di malattia presenti al M.D.Anderson durante la sperimentazione di Rindopepimut.

Emerge abbastanza chiaramente il vantaggio nell’impiego dei due immunoterapici, se paragonati a soluzioni basate su chemio e radioterapia, manca però il sigillo di uno studio randomizzato, di un controllo attivo.

Fortunatamente questo nodo sta per sciogliersi, dato che ICT 107 è impegnato in una fase 2 che ha un braccio di controllo e Rindopepimut in uno studio registrativo con le stesse caratteristiche.

Conclusione…

Mentre per i dati della fase 3 di Rindopepimut ci vorrà molto tempo e la stessa cosa si può dire per gli altri trial che vedono il farmaco in fase di sperimentazione, nel caso di ImmunoCellular ci sono due appuntamenti a scadenza breve e un po’ meno breve. Prima di affrontare questo discorso, qualche considerazione su Rindopepimut e Celldex (CLDX).

Se avete letto il mio report sulla compagnia (che altrimenti trovate nella sezione dei download) vi sarete fatti un’idea del rapporto che c’è fra Celldex e Rindopepimut. Con l’aumento di importanza di glembatumumab vedotin, al secolo CDX 011, “Rindo” ha assunto un ruolo diverso da quello di farmaco di punta della compagnia che aveva fino a non molti mesi fa. Dal punto di vista commerciale questo ha una sua logica, che poi è la stessa che ha convinto Pfizer a mollare la partnership tempo addietro. Rindopepimut ha un mercato ristretto, che può essere interessante per una small cap, ma attorno al quale deve girare altro. Dal punto di vista dell’investitore, Celldex va oggi considerata nell’insieme della sua pipeline, non solo da quella di Rindopepimut. Dal mio punto di vista quindi è sempre un bene possederne, anche entrando ora.,

Il discorso per ImmunoCellular è diverso. ICT 107 è attualmente in fase 2 e come già detto la prima analisi ad interim legata al 32 evento è prevista per il primo trimestre 2013. Come già ho avuto modo di dire nei commenti in articoli passati, non mi aspetto nulla di diverso da un normale invito a continuare lo studio invariato e credo che da li in poi un ingresso, in attesa dei veri dati previsti per la fine dell’anno, sia estremamente interessante. Qui il discorso infatti è, a differenza di quanto detto su Celldex, estremamente legato ad ICT 107, visto che il resto della pipeline di ImmunoCellular è decisamente acerba.

Se i dati sono previsti nel primo trimestre e noi oggi siamo sotto la neve dell’undicesimo giorno di febbraio, va da se ce metà dei giorni in cui era lecito attendere i dati se ne è andato. Ora, ci sta benissimo che si vada a marzo e magari anche inoltrato, ma siamo in tempi di trimestrali e preferisco stare nascosto sotto le foglie. L’analisi ad interim potrà dare 3 possibili verdetti: stop per efficacia, stop per futilità oppure proseguimento invariato. 32 eventi sono pochi, quindi scommetto sulla terza ipotesi. Se si carica di aspettativa l’analisi ad interim, con un risultato simile le si potrà prendere a prezzi più bassi e senza impegnare denaro ora. Il rischio di rimanere alla finestra è che ICT 107 si comporti talmente bene da forzare la mano e far fare il botto ad ImmunoCellular. Che possibilità ci sono? Secondo me quasi nessuna, ma in quel caso, complimenti a chi ha rischiato.

Sono alquanto perplesso riguardo a FOLD… forse mi piace troppo la storia, e non riesco a decidermi sul titolo… merita una riflessione accurata però… tempo permettendo!

Grazie, sempre preciso.

A pensarci bene un buy speculativo per un rimbalzo….ma ne vale la pena??

no, piuttosto continuo ad accumulare ARRY

I dati di Amigal non sembrano per nulla convincenti… sto lavorando su selumetinib ora, se riesco li guardo in serata, ma immagino si sia riproposto il dilemma riguardo il genere degli arruolati… non vedo suddivisioni in base a quel criterio che dovrebbe essere invece uno di quelli impiegati per la stratificazione… magari però ci si trova qualcosa di positivo, scavando un pelo…

FOLD

Un buy sul minimi 2,5 ci starebbe…..

ck cosa e’ successo a fold??

@Gooser, grazie della notizia!

Ma ciao, Garghy!!! 😀

Lo so che se non ti rispondo per qualche giorno mi vai in crisi d’astinenza, ma, tu capisci vero? non posso mica occuparmi solo di te….

ZIOPHARM Oncology, Inc. (Nasdaq:ZIOP) announced today that the Phase 3 (PICASSO 3) trial of palifosfamide (ZIO-201) in first-line metastatic soft tissue sarcoma has reached its target number of progression-free survival (PFS) events. PICASSO 3 is an international, randomized, double-blind, placebo-controlled trial whose primary endpoint is PFS. According to the protocol and statistical plan, reaching the target number of PFS events leads to completion of the blinded data collection process and then formal efficacy analysis by the IDMC (Independent Data Monitoring Committee). The Company will announce topline results from this trial during the last week of March 2013.

“Reaching the target number of progression events for PICASSO 3 positions us one step closer to understanding palifosfamide’s full potential for this significant unmet medical need,” said Jonathan Lewis, M.D., Ph.D., Chief Executive Officer of ZIOPHARM. “With a positive study outcome, palifosfamide has the potential to become the first new treatment option in nearly 30 years for patients with first-line metastatic soft tissue sarcoma.”

Elisa parli di me ?

Ti piacerebbe! tweet tweet…….

Io la mia croce ce l’ho già invece… e si chiama Elisa.

@Patrick… difficile fare paragoni, ma devo ammettere che i dati di Rindopepimut lasciano a bocca aperta. Il rovescio della medaglia è il ridotto mercato a cui si rivolge, ma con la possibilità di concedere in licenza il farmaco (diciamo in EU) ad una società seria… sarebbero comunque soldi…

Vedrai che poi ti arriva anche la Gran Croce per meriti acquisiti sul campo.

Grazie della menzione 😉

Sbaglierò ma più

leggo i dati di Ict 107 e più quelli di rindo mi sembrano impressive!

Certo che si Gooser, anche se va detto che per 19 pazienti non si poteva fare diversamente, non avrebbe avuto senso fare uno studio così piccolo in più di un centro. Il rischio c’è, anche se minuscolo, infatti preferisco attendere il passaggio dell’analisi ad interim, giusto per star tranquillo…

comunque chiaramente questa fase 2 è un test serio per il farmaco e per la compagnia.

La phase 1 dell’ICT 107 è stata condotta in un unico ospedale se non sbaglio. Non credi che questo possa essere un limite ?