Una delle primissime cose che vi ho detto riguardo Infinity Pharmaceuticals è che a dispetto di tutte le pessime notizie che periodicamente elargiva al mondo, la salita della quotazione non si arrestava mai. Negli ultimi tempi, segnatamente da ASCO13 in qui, il titolo ha perso più di metà della sua capitalizzazione. I motivi? Dubbi sulla sicurezza del farmaco principale, IPI 145 e sulle tempistiche relative all’approvazione rispetto ai più feroci concorrenti: Idelalisib, Ibrutinib ed AB 199. Quello che voglio fare in questo articolo è cercare di capire come si pone in termini di efficacia e tollerabilità il farmaco di Infinity rispetto alla concorrenza e spiegarvi cosa mi ha indotto mettere in portafoglio il titolo ieri.

Breve introduzione. IPI 145 di Infinity appartiene alla classe dei PI3K inibitori, nella quale si segnalano per efficacia i composti che hanno una certa specificità verso l’isoforma delta. IPI 145 è un PI3K delta/gamma inibitore, aspetto che riveste una importanza notevole nella mia ipotesi di investimento.

IPI 145 ha un numero elevato di concorrenti agguerriti, la lista dei quali generalmente viene ristretta ad ibritunib di (Btk inibitore), idelalisib (PI3K delta inibitore) e ABT 199 (Bcl2 inibitore). I primi due composti sono di Pharmacyclics/J&J e Gilead rispettivamente, sono i più avanzati in termini di sperimentazione ed i più vicini al venire approvati, ABT 199 appartiene invece a Roche/Abbvie e dal punto di vista degli studi clinici si trova in linea con IPI 145 di Infinity (anche se comunque in leggero vantaggio).

Ibrutinib riceverà il via libera da FDA entro fine anno anche in virtù della designazione di “breakthrough therapy” garantita dall’agenzia americana, Idelalisib si trova in diverse fasi 3 ed anche per il PI3K inibitore sviluppato da Calistoga e poi acquisito da Gilead i tempi per raggiungere il mercato non sono lunghi, anche se una stima ragionevole potrebbe collocare questo evento in 2Q14.

Il quadro quindi è questo: Infinity sembra essere in ritardo rispetto alla concorrenza, stimare quanto questo pesi e in quanto si possa stimare questo gap fa la differenza fra chi sta comprando e chi no. Ovviamente, avendo fatto un ingresso, credo che la differenza di tempo non sia così importante o, per meglio dire, credo che IPI 145 potrebbe recuperare velocemente. Vediamo come.

IPI 145, Idelalisib Next-Gen?

Partiamo subito dal concetto che Ibrutinib per il momento vince su tutta l linea e che Infinity deve fare la sua gara con Idelalisib e ABT 199. Come ho già avuto modo di anticipare, sebbene la lista di concorrenti sia generalmente ristretta ai farmaci che vi dicevo, esistono altri attori degni di nota come GA 101 di Roche (in nuovo Rituximab, tanto per capirci) o gli anti-CD38 come Daratumumab e MOR 202 (di Genmab e Morphosys rispettivamente) o anticorpi bispecifici come Blinatumumab di Amgen/Micromet. In via teorica esiste la possibilità di combinare questi agenti per ottenere un effetto sinergico, il limite è costituito dalla tossicità dei farmaci. Meno della metà degli studi clinici vede i farmaci di cui vi parlo oggi usati in combo, ma tenendo buona questa possibilità devo dire che anche su questo versante Ibrutinib sembra vincere a mani basse. IPI 145 però, rispetto ai rimanenti, potrebbe aver subito una critica troppo feroce ed immeritata dal punto di vista della tollerabilità.

Giusto per inquadrare la situazione, ritengo che il profilo di sicurezza di IPI 145 sia in linea con quello di Idelalisib (che ha mostrato di causare problemi epatici) e di ABT 199 (a febbraio il programma è stato sospeso volontariamente a causa delle morti di 2 pazienti dovuta a TLS, sindrome da lisi tumorale). Non solo, ma è in linea se non superiore rispetto alla maggior parte delle terapie tradizionali.

Cosa preoccupa del profilo di IPI 145? Anche per il farmaco di Infinity si è riscontrato un caso di TLS, come si evince dall’immagine qui sotto:

La differenza più importante è che l’incidenza di TLS è minore e gli effetti meno preoccupanti (un soggetto con SAE di grado 4) di quelli del farmaco di Roche che ha causato due morti, oltre ad una terza dovuta ad insufficienza renale acuta (IRA). Gli eventi avversi di IPI 145 riguardano l’indebolimento del sistema immunitario il che è in linea con le attese e deriva dalla peculiarità di IPI 145, ossia essere un PI3k delta e gamma inibitore. L’affinità verso l’isoforma gamma è quella che permette al farmaco di essere impiegato anche in patologie che coinvolgono stati di infiammazione come l’artrite reumatoide e che traggono giovamento da un indebolimento della risposta immunitaria dell’organismo. La parte “gamma” crea gli eventi avversi, ma è anche uno dei motivi che rendono il farmaco così interessante e potenzialmente superiore a Idelalisib: la possibilità di impiego in aree di mercato miliardarie come il trattamento dell’asma e dell’artrite reumatoide.

Roche sicuramente troverà un regime adatto a limitare il grave problema dell’insorgenza di TLS, ma i 3 morti rimarranno come macchia indelebile e non è detto che l’efficacia dimostrata finora si mantenga inalterata, anzi.

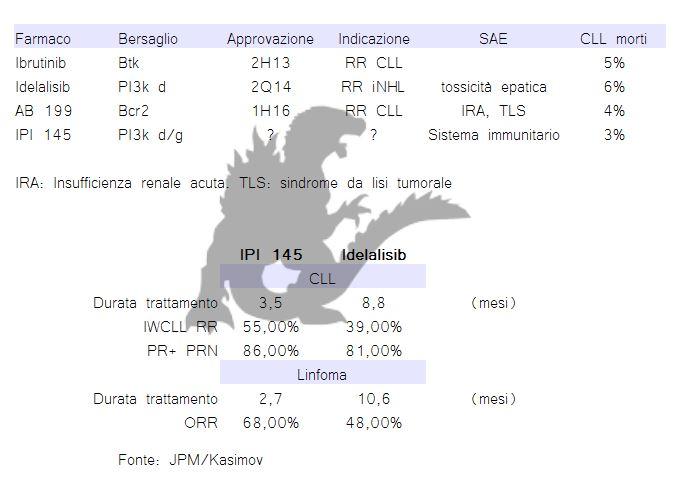

E rispetto ad Idelalisib, come si piazza? Dal punto di vista della tollerabilità i due farmaci sono comparabili nella sostanza, variabili a seconda di che area si osservi nella distribuzione degli eventi avversi. Nel caso del trattamento della leucemia linfatica cronica (CLL), indicazione nella quale è possibile fare confronti con tutti i farmaci) il confronto con Ofatumumab, giusto per fare un esempio, è molto favorevole per IPI 145:

Mi son permesso di sottolineare i casi di eventi avversi di grado 5 e fatali, con la loro incidenza fra parentesi. I numeri sono quelli presentati in occasione dell’approvazione del farmaco e depongono a favore dei nuovi trattamenti in fase di sperimentazione, IPI 145 compreso.

Dal punto di vista dell’efficacia IPI 145 può superare Idelalisib. Mi son permesso di riassumere i dati dell’articolo di oggi in una tabella:

Infinity, la prossima potrebbe essere la mossa vincente.

Detto che in termini di sicurezza e tollerabilità i due farmaci sono simili (anche se si trovassero ad incrociare i guantoni credo che ai punti vincerebbe IPI 145) rimane da chiarire la differenza di tempistica con la quale arriveranno negli ospedali. quanto è il gap da colmare?

La risposta è nelle mani di Infinity che ora dovrà decidere su cosa puntare per il percorso registrativo. Se Gilead non dovesse ricevere la designazione di approvazione accelerata e dovesse intraprendere uno studio registrativo, Infinity potrebbe fare lo stesso e trovarsi di fatto allo stesso punto in termini di sperimentazione.

Ci sono altre tre occasioni che possono risultare interessanti dal punto di vista dell’investimento. La conference call di inizio agosto per illustrare i dati del trimestre, la diffusione dei dati del programma di IPI 145 relativo alle malattie infiammatorie ed i risultati dell’HSP90 inibitore Retaspimycin nel trattamento del tumore al polmone. Le milestones di Infinity per il 2013:

Anche qui, ho sottolineato gli aspetti più interessanti che non riguardano ciò di cui ho discusso oggi. Diciamo che sono bonus. Questa è la pipeline al completo:

Assumo un valore prossimo allo zero per Retaspimycin e lo stesso posso dire per IPI 443, visto lo stato attuale di sperimentazione. La compagnia ha oltre 300 milioni in cassa ed è un bersaglio non indifferente per la Big di turno a ui manca un programma ematologico con PI3k inibitori. Qualche nome? Beh, AstraZeneca praticamente manca di un vero e proprio programma mirato ai linfomi ed il nuovo CEO potrebbe essere la persona giusta per colmare il vuoto.

Il tutto passa da ASH, presumibilmente. Ed è quello che sto aspettando.

@Malines… “parole dure, parole dure di un uomo strambo” K. Brockman.

epigenetics is like the passage from the stone age to the iron age ( now we are in bronze age )

Grazie Roberto… no, non avevo ancora letto nulla, mi stavo concentrando su Incyte. Molto interessante il nuovo candidato ASTX 727, così come è interessante notare che sono solo due le compagnie quotate, fra quelle biotech che si occupano di epigenetica (l’altra è $EPZM)…

per quel che riguarda i conti poi, mi pare che stia tutto al posto giusto, quindi la minaccia generici per dacogen è ancora lontana. Poco entusiasmo per l’HSP90, che mi pare ancora più tossico e meno efficace di ganetespib, ma almeno stanno cercando una strada alternativa…

Ciao CK. Hai avuto modo di leggere la trimestrale di ASTX?

Mi sembra che ci siano eventi prossimi.

http://finance.yahoo.com/news/astex-pharmaceuticals-reports-2013-second-120000549.html

Noto con piacere che $ONTX interessa a molti…

what about ONTX?

Ciao Diego,… non sono aggiornatissimo, quindi non so quali siano queste buone notizie. Io sono rimasto ad ASCO, con buoni dati su NGR nel tumore al polmone squamoso… il problema è capire che direzione vuol prendere molmed… non ha soldi per uno studio registrativo che abbia qualche possibilità (per me quello sul mesotelioma non ne ha molte) e anche se li trovasse… non saprebbe che strada prendere… forse dopo i dati sul carcinoma ovarico le idee saranno più chiare… ma mancheranno sempre i soldi, il che significa che serve un partner, ma il partner si trova con dati solidi ed interessanti… capisci che è un bel casino…

ciao cereal mi spieghi perche molmed e sempre inchiodata anche con buone notizie?

http://www.smallcapnetwork.com/Infinity-Pharmaceuticals-Inc-INFI-Is-the-Worst-Over-for-This-Beaten-Down-Small-Cap/s/via/3414/article/view/p/mid/1/id/1435/

Grandi soddisfazioni ci attendono da INFI!!! 😀

@Elisa… in qualità di cucurbitaceo devo rispondere @Irene che il conto non è semplice da fare…

1- $EXEL ha più di un programma di PI3k inibitori, compreso uno specifico per delta PI3k che però Merck stenta a decollare… quindi non so quanto ci sia di attivo, comunque diciamo che conta…

2- $TGTX

3- $INFI

4- $CRIS ha un PI3k/HDAC inibitore

4 e 1/2 AZD5363 di $ASTX è un AKT inibitore, sul pathway PI3k…

poi, vuoi che $ARRY non abbia un PI3k inibitore nascosto da qualche parte?

clear

Ma l’è preparato sì o sì il nostro Comandante?

Una testolona grossa come un’anguria (considerata la canicola, il paragone mi è parso particolarmente azzeccato)

😀

Ireno, okkio a parlare di caldo adesso! :- )))))

Quanti pi3k inibitori hai in portafoglio? Se non ho perso dei prezzi direi almeno 3! 🙂

Qualche altro nome caldo?