Due cose erano nell’aria e si sono verificate: la conferenza di Infinity (INFI) ha creato un punto di ingresso nel titolo migliore di quello scelto da me prima delle ferie e la latitanza estiva ha arrossato i mercati. Tutte e due le cose comportano un vistoso segno meno alla voce INFI nel portafoglio virtuale, ma nessuna delle due stravolge la strategia impostata qualche settimana fa riguardo al titolo. Alla prima posizione aperta farà molto probabilmente seguito un secondo acquisto, ma non ora, ho la sensazione che le scosse di assestamento non siano ancora finite e comunque la mia operatività è limitata in questo frangente.

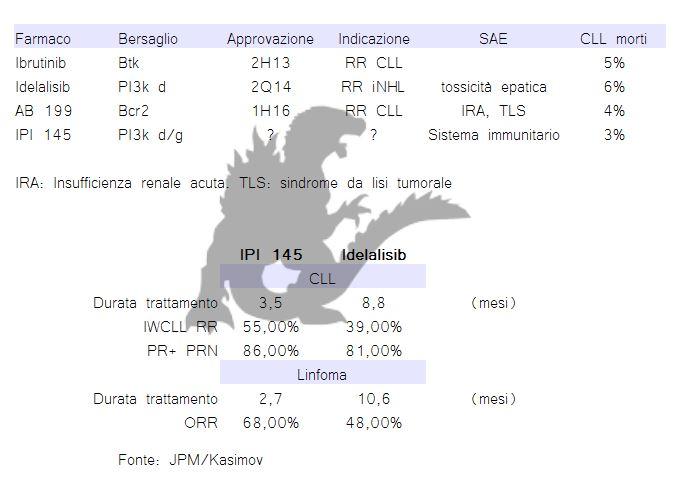

Se temete che la conferenza abbia svelato qualche retroscena che il mercato sta punendo, non angosciatevi, ciò che è emerso non cambia la sostanza: IPI 145 è indietro, in termini di sperimentazione rispetto alla concorrenza, ma può recuperare e mostrarsi se non il “first in class” fra i PI3k inibitori quantomeno il migliore, il che di solito non guasta. Infinity ha annunciato l’intenzione di iniziare una fase 3 del farmaco in monoterapia nel trattamento di pazienti con CLLL recidiva o refrattaria entro fine anno. Lo studio in questione è fondamentale per due motivi: in primo luogo (se i dati saranno positivi) potrebbe portare verso la commercializzazione del farmaco ed in secondo luogo potrebbe testimoniare la superiorità nei confronti di Idelalisib (PI3k di Gilead) in termini di efficacia come agente singolo. Gilead non è riuscita a proporre il proprio farmaco in pazienti con CLL rr per mancanza di una evidente efficacia, optando così per regimi combinati. Sono assolutamente convinto che il futuro dal punto di vista delle terapie (e del successo commerciale) passerà dalla combinazione con rituximab ed ofatumumab, ma ritengo plausibile che gli oncologi vogliano prescrivere assieme a questi anticorpi il miglior PI3k inibitore possibile. Qui si gioca la partita di IPI 145, su questo aspetto si poggia la strategia di investimento che sto adottando.

Arrivare all’approvazione con una efficacia superiore a Idelalisib significherebbe ottenere parte delle quote di mercato che detiene in ogni ambito nel quale IPI 145 (od altri PI3k inibitori) si dimostri efficace come impiego off label.

Oltre alla fase 3 in procinto di partire, Infinity ha in corso una fase 2 open label in pazienti con NHL indolente che potrebbe costituire una ulteriore strada verso un’approvazione accelerata. IPI 145 si trova anche in fase 1 in combo con bendamustine, rituximab e rituximab più bendamustine in rr CLL ed è chiaro che studi così veloci possano tornare utili, una volta dimostrato quale sia il miglior PI3ki in circolazione. Se i dati di queste combinazioni saranno positivi (Idelalisib in combo ha raggiunto tassi di risposta dei oltre l’80%, tanto per non far paragoni…) Infinity inizierà una fase 3 anche per questo tipo di impiego, che poi è il più importante, ma come studio di conferma.

Quando la fase 3 di IPI 145 in monoterapia darà i primi risultati (ad occhio e croce nel 2015) sia Ibutinib di Johnson & Johnson/Pharmacyclics che Idelalisib di Gilead avranno quelli delle terapie di combinazione con dati maturi e basati su di un numero elevato di pazienti. La corsa su Ibrutinib è già praticamente persa, ma quella su Idelalisib no. Questo per quanto riguarda il trattamento della CLL.

Gilead entro fine anno dovrebbe chiedere l’approvazione accelerata di Idelalisib in pazienti con iNHL basando la richiesta su una fase 2 a braccio singolo, ossia uno studio del tutto simile a quello che sta conducendo Infinity ora (anche Ibrutinib è impegnato in un simile trial). IPI 145 ha finora prodotto numeri confortanti, anche se in un numero di pazienti esiguo (19): un tasso di risposta del 68% contro il 54% di Idelalisib (ma su 125 pazienti). Se il dato venisse confermato Infinity potrebbe dimostrare di possedere un PI3k inibitore più efficace anche in questa indicazione, a patto che i benefici siano chiaramente maggiori anche in termini di durata delle risposte.

Giusto per rimanere in tema di risposte, la compagnia ha praticamente disertato ASCO, puntando su ASH a dicembre. Li avremo dati più maturi si IPI 145 e la corsa con Idelalisib si farà ancora più interessante…

Sia per $INFI che per $CRIS ASH sarà importante… per quanto riguarda Infinity… ci ragioniamo nei prossimi giorni

per ora ho tolto l’ordine su infi, troppo vicino ai minimi.

Incrementato cris 3,98.

Ciao bello, è più un discorso di tempistiche mie… passato lo scoglio HSP90 devo tirare le fila del discorso… credo che per fine settimana la situazione sarà più chiara e provvederò alla stesura di un articolo con (probabile) rintuzzo della posizione…

Ciao Grande,

parlavi di incrementare INFI, aspetti qualche news in particolare oppure solo un fattore tempo/mercati??

io oggi mi sono messo in compera a 16,5 anche se sembrerebbe volere tornare sui minimi….mi porto avanti con un primo ingresso.

ciao!