Non fosse stato per motivi che ormai sono tristemente noti, ci sarebbe già stato un articolo su Idera ($IDRA) assieme ad un ingresso nel portafoglio biotech. Così non è stato, ma visto il successo del titolo e la curiosità di chi è entrato comunque sulla segnalazione fatta giorni addietro e di chi vorrebbe sapere se entrare ora o meno oggi mi occupo della compagnia per quanto riguarda quelli che sono gli aspetti più interessanti, dal mio personalissimo punto di vista.

Ho incrociato Idera in diverse occasioni in passato, senza mai soffermarmi più di tanto sul titolo più per preconcetto che per altro: Idera non ha certo una lunga storia di successi alle spalle. Il motivo per cui ho cambiato il mio giudizio da “Non mi interessa” a “Buy” (devo lavorare sulla mia scala di valutazioni, lo so) è stato il recente finanziamento della compagnia accompagnato dalla salita della quotazione. Come ricorderete in passato, in diverse occasioni ho citato questo come un segnale di notevole interesse del mercato e come un ottimo punto di ingresso per un investimento. La presenza di certi gruppi richiama gli investitori e non approfittarne sarebbe un peccato.

Detto questo, una semplice occhiata al grafico ci fa intuire che la salita del titolo sia antecedente a quell’evento, fatto che inizialmente potrebbe aver indotto qualcuno a non rischiare l’ingresso sula mia segnalazione. Per capire come muoversi, cioè come valutare la capitalizzazione della società e di conseguenza stabilire fino a che punto potrebbe salire (o scendere) occorre approfondire la situazione della compagnia, ed è quello che farò oggi.

Iniziamo a dipingere un quadro generale della situazione.

Mentre vi scrivo Idera capitalizza circa 130 milioni di dollari a fronte di una chiusura a 2,84$ e 46 milioni di azioni in circolazione, l che significa che il titolo ha guadagnato rozzamente il 70% dal momento della segnalazione (il che sarebbe già un bel guadagno) ed il 430% negli ultimi 6 mesi. Una simile salita scoraggerebbe chiunque dall’ingresso agli attuali valori ma, come al solito, si tratta di una questione di prospettiva: se prendiamo gli ultimi 5 anni come metro di giudizio, il titolo è sotto del 70%. Come orientarsi oggi?

La prima cosa che consiglio è la seguente: se siete entrati sulla segnalazione, monetizzare una parte dell’investimento male non fa, anzi. Ma per chi è rimasto fuori, entrare ora ha senso?

Idera si occupa dello sviluppo di farmaci per il trattamento di malattie autoimmuni e di linfomi e lo fa attraverso un mezzo controverso e dallo scarso successo finora ossia intervenendo sui ricettori Toll-like (TLR). Si parla di immunità innata e questo ci porta al motivo per il quale inizialmente mi sono interessato ad Idera visto che il nome mi è balzato all’occhio mentre scrivevo di Innate Pharma ($IPH) tempo fa. Date uno sguardo a questa immagine:

(Fonte: Innate Pharma)

Nell’illustrazione sono elencati i meccanismi coinvolti nella risposta immunitaria, suddivisi fra risposta adattativa ed innata. In giallo ho evidenziato l’area di sviluppo nella quale Idera è coinvolta ossia i TLR 7/9. Non sono gli unici, a dirla tutta. Pfizer ci ha provato con PF 04878691, che ad oggi mi risulta rimanere lettera morta e Dynavax ($DVAX) ci sta provando assieme a GSK, anche se siamo ancora agli albori della sperimentazione.

Idera ha non uno ma due campi nei quali spera di poter impiegare i propri farmaci TLR antagonisti: quello delle malattie infiammatorie ed autoimmuni (psoriasi e lupus) e quella di alcuni particolari linfomi come quello diffuso a grandi cellule B (sottotipo a cellule B attivate o ABC-DLBCL) e la macroglobulinemia di Waldenström.

Idera afferma di essere la prima compagnia ad applicare TLR antagonisti nel trattamento della psoriasi ed io non ho motivo di dubitarne ne tanto meno la voglia di controllare se sia vero o meno. Quello che è indubbio è che il segmento è oltremodo competitivo e di difficile penetrazione, specie in luce degli ultimi risultati di secukinumab:

Lo studio FIXTURE ha messo a confronto secukinumab in due dosaggi (300 mg e 150 mg) con il farmaco anti-TNF etanercept 50 mg e placebo. Gli endpoint co-primari sono stati valutati alla settimana 12 e hanno confrontato l’efficacia di secukinumab rispetto al placebo secondo il Psoriasis Area and Severity Index 75 (PASI 75) e l’Investigator’s Global Assessment (IGA mod 2011).Il trial ha raggiunto tutti gli endpoint primari e i principali endpoint secondari pre-specificati (p<0,0001 per il confronto con il placebo e p=0,0250 per il confronto con etanercept). Entrambi i dosaggi di secukinumabhanno mostrato una migliore efficacia rispetto a etanercept nel corso dell’intero studio di 52 settimane, già a partire dalla settimana 2; questo è stato confermato alla settimana 12, quando sono stati valutati gli endpoint primari. È importante sottolineare che un numero maggiore di pazienti trattati con secukinumab ha dimostrato una risoluzione quasi completa (definita come PASI 90) e una risoluzione completa (PASI 100) delle lesioni cutanee rispetto a etanercept: si tratta di indici più elevati di risoluzione delle lesioni cutanee rispetto ai parametri di efficacia convenzionali, utilizzati nella maggior parte degli studi clinici sulla psoriasi.

Idera sta conducendo una fase 2 randomizzata nella quale 32 soggetti con psoriasi da moderata a severa ricevono IMO 8400 in diversi dosaggi (0,075mg/ kg, 0,15mg/kg o 0,3mg/kg) o placebo per 12 settimane con dati attesi per inizio 2014. L’inizio del prossimo anno è periodo di fondamentale importanza per chi intende rimanere long ed un motivo in più è la situazione di cassa che, prima dell’ultima emissione, era appena sufficiente per coprire il periodo nel quale Idera avrebbe avuto i risultati di IMO 8400 in mano. Le nuove risorse permetteranno alla compagnia di pianificare la strategia di sviluppo (ammesso che i dati siano estremamente positivi) senza l’affanno di dover trovare risorse ed accontentarsi della prima offerta di partnership ricevuta.

IMO 8400 potrebbe trovare spazio anche nel trattamento del lupus (SLE), il quale potrebbe essere considerato un mercato con minore competizione (Benlysta di Human Genome e GSK, non è di sicuro la risposta che i tutti malati pensavano fosse) e con un razionale ben preciso per quanto riguarda l’impiego del farmaco, che può essere schematizzato nell’immagine seguente:

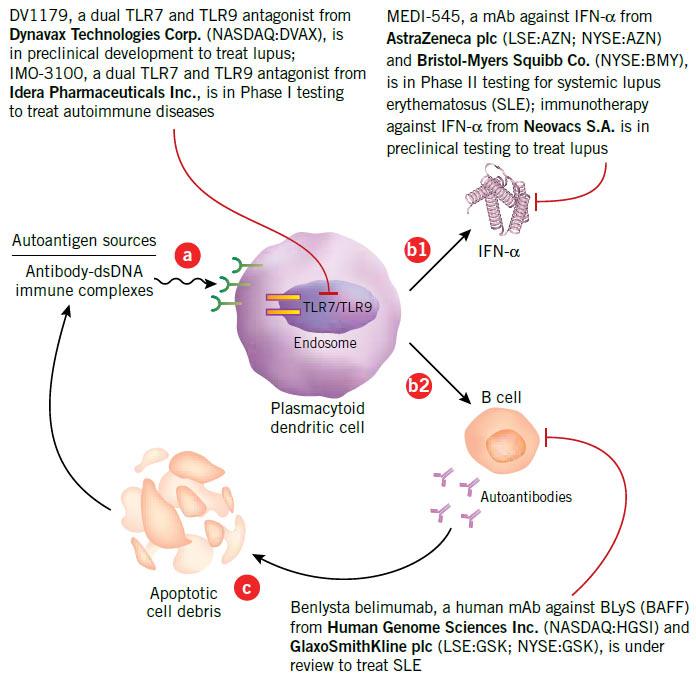

(Fonte: Nature)

Secondo un articolo pubblicato su Nature, che cita esplicitamente sia Idera che Dynavax, l’inibizione dei TLR 7/9 potrebbe essere utile nel trattamento del lupus sistemico eritematoso impedendo la reazione a cascata che porterebbe alla formazione di IFNα ed anticorpi che aggrediscano il paziente. Evidentemente, dall’individuazione di un target potenziale allo sviluppo di un farmaco efficace ce ne vuole, tant’è che l’articolo è stato pubblicato online su Nature.com tre anni fa e ad oggi lo stato in cui si trova la sperimentazione dell’anti TLR7/9 di Idera è lo stesso di allora, ossia fermo.

Altro settore nel quale Idera si cimenterà è quello dei linfomi e questo è un aspetto decisamente intrigante. Prima di iniziare però lasciate che vi illustri quali sono i motivi per cui ho considerato Idera un cavallo perdente finora. La compagnia è riuscita a far scappare due partner come Merck e Novartis, dopo che i rispettivi programmi, oncologici e non, sono falliti. Nel caso di Merck, il più recente, il candidato principale di allora, IMO 2055 (TLR9 antagonista), ha fallito in uno studio su pazienti con carcinoma del collo e della testa. Si trattava di confrontare IMO 2055 ed Erbitux vs il solo Erbitux e misurare il vantaggio in termini di progressione libera da malattia (PFS ). Il risultato è stato leggermente a favore della terapia di combinazione: 1,9 mesi vs 1,5 mesi con pesanti conseguenza relative alla tollerabilità del trattamento. In quell’occasione Idera annunciò l’intenzione di cercare nuovi partner per diverse indicazioni in ambito oncologico, di voler focalizzare lo sviluppo di IMO 3100 nel trattamento della psoriasi e di IMO 8400 in quello del lupus, precisando che uno studio in tal senso sarebbe partito nel 2012. Direi che non sono nemmeno andati vicino a realizzare tutti questi progetti.

Perché Idera dovrebbe riuscire oggi quando ha già fallito in passato? In effetti, il curriculum non depone a favore di Idera, ma alcune differenze rispetto a quello che vogliono fare oggi ci sono. Vediamo di che si tratta.

Idera e la macroglobulinemia, sulle orme di Ibrutinb.

Idera ha da poco comunicato di aver raggiunto un accordo con il National Cancer Institute (NCI) per la conduzione di studi mirati a valutare come i TLR antagonisti possano aiutare il sistema immunitario a combattere alcuni tipi di linfomi ben definiti geneticamente. Qui sta la prima differenza rispetto al passato, ossia esiste un target preciso, cosa che con Merck non era emersa. Esistono alcune mutazioni che comportano un’attivazione superiore alla norma dei TLR e questo fa si che alcuni tipi di linfomi possano essere trattati in modo efficace con farmaci come quelli di Idera.

La compagnia ha illustrato alla recente Stifel Nicolaus Weisel Healthcare Conference quelle che sono le intenzioni in merito a due settori ben precisi: il linfoma diffuso a grandi cellule B (sottotipo a cellule B attivate o ABC-DLBCL) e la macroglobulinemia di Waldenström (WM). Idera ha parlato specificatamente di una popolazione stimata in circa 4000 unità che potrebbero essere il target iniziale dei trattamenti con i loro farmaci, oltre ad aver annunciato qualche dettaglio riguardo il primo studio che comprenderà un minimo di 4 dosaggi per circa 50 pazienti ed i dati iniziali serviranno per l’avvio di una fase di espansione da realizzare sulla scorta dei primi dati di efficacia e sicurezza del farmaco.

Quello che trovo intrigante di questo aspetto della pipeline di Idera è che si tratta di rivolgersi un mercato di nicchia che necessita nuove opzioni terapeutiche, il che si traduce in una necessità di condurre le sperimentazioni in modo accelerato. Due sono gli aspetti importanti: la possibile designazione di Breakthrough Therapy e la possibilità di condurre lo studio registrativo senza braccio di controllo. Tutto questo è alla portata di Idera? Teoricamente parlando, si.

Sia per quanto riguarda gli ABC-DLCL che per la WM esiste una notevole mole di dati che supportano l’impiego di TLR antagonisti ed il consenso è in continuo aumento. I primi dati di un certo peso per quanto riguarda la WM li hanno messi assieme Pharmacyclics (PCYC) con Ibrutinib (per il quale è già scattata la Breakthrough Therapy)ed Onyx (ONXX) con Oprozomib. Idera potrebbe riuscire a scalzare Ibrutinib? Potrebbe riuscire ad ottenere la designazione a Breakthrough Therapy? Anche qui, in attesa dei dati, si può ipotizzare che accada. Ibrutinib ha finora generato dati impressionanti ma qualche ombra sulla tollerabilità emerge. Nulla di drammatico, ma follow up più lunghi potrebbero consentire di trovare spazio per altre terapie in particolari casi se non addirittura la possibilità di effettuare terapie di combinazione, qualora le ombre permanessero.

Stesso discorso per l’ABC-DLBCL, ambito nel quale i primi dati preclinici suggeriscono che Ibrutinib possa trovare un apporto sinergico con diversi altri farmaci, Revlimid in primis, nel trattamento di tale linfoma. Ibrutinib ha già dimostrato di essere efficace usato singolarmente (41% di tasso di risposta e 17% di risposte complete). Alcune mutazioni come quella carico della proteina MYD88 possono essere bersaglio di terapie mirate che apportino un beneficio all’uso di Ibrutinib, visto che l’attivazione dei complessi di tale proteina è indipendente dal pathway BTK e quindi dall’azione diretta di Ibrutinib. MYD88 ed i TLR (quasi tutti) sono dipendenti, il che rende l’antagonismo dei farmaci di Idera interessante in tale contesto.

Detto questo, vale la pena di investire ora in Idera?

Se lo studio sulla psoriasi è una prova di concetto per il resto delle malattie autoimmuni, lupus innanzitutto, il futuro legato al settore ematologico è interamente da scrivere. Come tempistiche, l’evento più importante riguarda proprio la fase 2 sul trattamento della psoriasi che darà i primi dati in 1Q14. Da qui in avanti quindi Idera va considerato come un investimento binario e qualsiasi passo falso (contando che hanno già emesso di recente) può essere considerato un punto di ingresso, per chi fosse ancora fuori. Per chi è entrato sulla segnalazione, monetizzare in parte il guadagno è consigliabile. Trattandosi di investimento binario, l’ottica è di tenerle fino a dicembre, poi uscire del tutto o in parte (a seconda di quanto si voglia rischiare con i dati dello studio) e valutare la situazione con dei dati in mano.

-Update-

Il crollo di ieri sera va visto in ottica generale, non legata al titolo. Tutto il mercato è stato preso a sberle, Idera rimane la stessa azienda di quando ho iniziato a scrivere questo articolo quindi potete considerare la caduta come un eventuale punto di ingresso o quantomeno iniziare a valutarlo come tale, considerazioni grafiche a parte.

Caspio, 1:20… di misura, come si suol dire!

Mannaggia, reverse stock split per Aastrom, uno a venti!! Pensavo fosse presto per un reverse stock split… vabbé mi aspetto altri giorni di forti ribassi poi aspetto il calmar della tempesta, per rivederla a 6 dollari (post reverse ovviamente….). Ti terrò informato CK!!!

Error! Lo dicevo io.

ggggggggg……….

Il Che! Chi se non altro?

“Qui si millanta, altro che!” Chi lo diceva?

…massimo rispetto per il “Che”

E come diceva il Che… ‘indietro? Nemmeno per prendere la rincorsa!’

VGP… vendi, guadagna e pentiti, è così che si dice, no?

,-)

io conosco quello della tartaruga……ma il concetto e’ il medesimo.

sono convinto che, mercati a parte, questi crolli siano ottime occasioni per raccogliere stoploss sopratutto in vista di eventi come ash per esempio.

mi tengo 10k liberi, per eventuali nuovi attacchi su arry (dentro a 3,5) e cris (pmc 3,89). Lascio per ora in watch INFI e ZLCS (tenuta mezza posizione per il doppio evento di fine anno).

guardare avanti! sempre.

Se penso al valore del mio portafoglio lo scorso anno rispetto a quello odierno, mi interessa poco ricordare tutte le mancate occasioni (tanto per capirci, ho venduto Morphosys a 25 euro convinto di essere un genio della borsa)… l’importante è comunque guadagnare anno dopo anno, gli ingressi sui minimi e le uscite sui massimi sanno di “storie di pesci”, se capisci cosa intendo… poi mi consola il vecchio adagio che recita “chi si accontenta gode” 🙂

alessio

E’ sempre cosi, avevo CLDX …. a 6$….vero ck??? ancora non ci dormo….si fa per dire. Poi ACAD vendute in parte da 2 a 5,5 e le ultime a poco piu’ di 6$…..l’unica che ho centrato in pieno a OPXA….da 2,2 a 5,1 sulla spike!!

OTTIMI gain ma guardale ora….

se tengo perdo fior di capitalizzazione, se le vendo vanno alle stelle.

Quindi sei in buona compagnia

;-))

@Giordi, dubbi che verranno affrontati nell’articolo di domani!

@Alessio, è la legge di Murphy, quando qualcosa deve andare male … 🙂

Certo che INFI lascia più di qualche dubbio…!!!

presa idra a 1.7 seguendo gli insider trader, ora baso quasi tutto su questi dati (oltre che sulle analisi di ck) per investire visto che dopo un anno di test il portafoglio insider farma ha reso il 64%, perci passo alla fase real ho preso quindi anche Fibrocell Science, Inc, purtroppo proprio nel giorno del crollo, a 4,2 ed è scesa a 3,8 ma pazienza, il loro business mi piace. certo questo non è il periodo migliore, la prossima settimana se non arriva l accordo subito tra obama ed il senato, sarà da panico, perciò ho cashato un 20 k per tenermi pronto, ma 8 poi li ho gia riposizionati entrando in CRIS , rientrando in CLDX, aumentando ARRY NKTR e EXEL.

ora su idra mi mangio le mani di non aver venduto nulla sul picco, in un giorno 1800 dollari di gain erano ottimi.. ma l ultima volta che ho venduto sul picco è stato con CPRX a 1.28 (da 0.54) e poi è andata sopra i 3!!! pensare che avevo 5k iniziali che senza toccare nulla diventavano 35k.. va be..

ora non tocco nulla e mi precipita il market che cazzo!! 😀

saluti a tutti, sempre un piacere leggervi!

Molto complicato… $ARIA è ponatinib, quindi…

E la macchina? Vavavuma!

intendevo ARIA.. cmq anche ARRY.. in difficoltà.. 😐

ARRY tumbled.. opinion?

ROOOOOOMBA!!!!!!!!!!!!!!!!

Anche io confesso di averci messo qualcosa in più 😉 (ma a 3,8$)

cris

ulteriore incremento a 3,69, ho quasi messo tutto il malloppo di DSCO

!

Diciamo che anche oggi la parte del leone la fanno ARRY e INFI………..

ehhhh saantaa pazienza

C’è tempo prima dell’analisi ad interim… per il resto, anche oggi giornata di passione, ma decisamente meglio di ieri (almeno per il mio portafoglio). Comunque, vista la cuccagna degli ultimi anni durante la quale saliva praticamente tutto, non possiamo certo lamentarci! 😉

Ecco…io temo un po’ Cabo, per quel poco che ne sò…e quell’analisi ad interim non mi convince.

Vedrò alla fine che fare.

Intanto anche oggi….un disastro praticamente ovunque…

Mamma mia anche oggi non si può guardare nulla….tutto rosso…

Ciao Compagno, in che senso non hai capito una mazza con $EXEL? Per sommi capi si stratta di decidere come affrontare l’investimento contando su due farmaci con scadenze a breve. Nel caso di Cobi (novembre) il rischio è ridotto, nel caso di Cabo (2h14) si tratta di decidere se tenere il titolo nonostante ci sia il rischio che la fase 3 non vada a buon fine. Prima dei dati finali ci sarà l’analisi ad interim 1q13 con rischio piuttosto moderato, non comprendendo un’analisi di futilità…

Stabilire quante sono le possibilità che COMET-1 vada a segno non è facile perché la popolazione da trattare è piuttosto atipica, quindi ogni giudizio ora è prematuro… farlo sulle lle base tempistiche dei dati (regola #6 di CK potrebbe essere impossibile, visto che Cabo ha già infranto quella regola la scorsa fase 3).

Il succo del discorso è che non è semplice fare previsioni, in questo caso è praticamente impossibile: chi crede che Cabo sia efficace nel trattare le metastasi ossee sarà più propenso a rischiare, sperando che il legame metastasi-sopravvivenza sia sensato…

Ciao, io sono entrato….si vedrà, ma in sto periodaccio sto ho la mente annebbiata…

Ps.Per Cereal, lo sai che alla fine non c’ho capito una mazza su EXEL?Anche il tuo ultimo articolo…non me ne volere sono rincojonito, non mi ha chiarito molto le idee