Sia Rindopepimut di Celldex Therapeutics (CLDX) che ICT 107 di ImmunoCellular Therapeutics (IMUC) sono state inseriti tempo fa in quella che secondo me era una lista di farmaci importanti da conoscere per investire in titoli biotech, nel segmento delle compagnie con focus onco/ematologico e bassa capitalizzazione. La lista oggi sarebbe da sistemare e modificare, ma per quanto riguarda i due farmaci in questione la permanenza è al momento garantita anche nell’ultima versione. Mi fa piacere notare poi che ImmunoCellular ha solleticato la curiosità di molti investitori che in alcuni casi hanno anche tentato un primo ingresso. Molti oggi mi chiedono degli aggiornamenti su ICT 107, vediamo quindi a che punto si trova il farmaco, rispetto anche alla concorrenza che più mi interessa, ossia Avastin e Rindopepimut. Dovendo parlare di ben tre farmaci, sarò brutalmente conciso.

Parto quindi con ICT 107, novità sulla fase 2 in corso:

ImmunoCellular Therapeutics, Ltd. (“ImmunoCellular”) (NYSE MKT: IMUC) announced that the Data Monitoring Committee (DMC) has completed a pre-specified interim analysis of the ICT-107 phase II clinical trial in patients with newly diagnosed glioblastoma and recommended that the company continue the trial to completion.

La fase 2 di ICT 107 è randomizzata, in doppio cieco e vs placebo con enpoint primario la sopravvivenza (OS). Uno studio con tutti i crismi insomma. Il disegno prevedeva un’analisi sulla sicurezza e di futilità al raggiungimento del 32° evento, il risultato della quale è espresso nelle righe riportate qui sopra: lo studio può proseguire. La reazione del titolo in borsa è stata inizialmente benevola, per poi perdersi nel calderone di una settimana piuttosto negativa per il comparto.

Come avevo anticipato tempo fa, non aveva senso attendersi nulla di diverso da quanto accaduto, specie visto il numero esiguo di eventi per far scattare l’analisi ad interim. La fase 2 è completamente arruolata ed i dati sono attesi per la fine dell’anno, cosa dobbiamo aspettarci?

Iniziamo con qualche numero.

Seguo ImmunoCellular da diverso tempo, infatti credo che uno dei primissimi articoli del blog riguardasse proprio loro. ICT 107 è un vaccino dendritico preparato utilizzando cellule del paziente. Un farmaco alla Provenge, per capirci. Si prelevano le cellule dendritiche del paziente e le si modificano in modo che una volta reintrodotte nell’organismo malato sappiano aggredire determinati antigeni. ICT 107 ha sei bersagli comunemente espressi nei casi di GBM: IL-13Rα2, HER2/neu, gp100, MAGE1, AIM2 e Trp-2. Abbiamo visto nell’ultimo articolo nel quale parlavo di Stemline come uno dei loro farmaci (SL 701) avesse come target IL-13Rα2, non è l’unica similitudine fra le due compagnie. Sia Stemline che ImmunoCellular hanno un focus particolare nei confronti delle CSC, le cellule staminali cancerogene. ICT 107 ha come bersaglio sia la massa tumorale che le cellule staminali che potrebbero causare la ricomparsa e la proliferazione del tumore. Se questo aspetto è importante in linea generale, o è a maggior ragione nel caso del GBM, vista la localizzazione delle masse e la quasi impossibilità nell’eliminarle tutte chirurgicamente a causa della conformazione dell’organo colpito, il cervello. Finora il farmaco di ImmunoCellular ha fatto parlare di se per i risultati strabilianti mostrati in fase 1, anche se in questo caso dobbiamo parlare di uno studio con un singolo braccio e pochi pazienti.

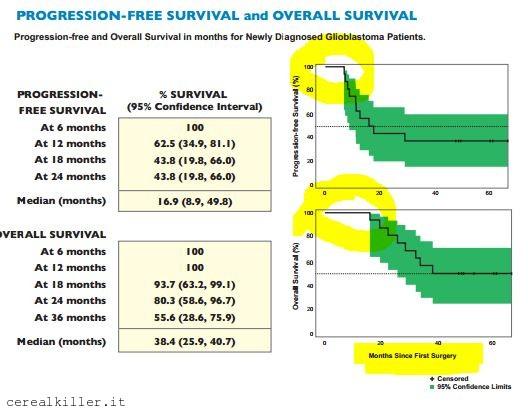

ICT 107 di Immunocellular. Le curve di sopravvivenza mediana (OS) e progressione libera (PFS) della fase 1 paragonate ai dati storici di temozolomide e radioterapia. (Fonte: ImmunoCellular)

Se date uno sguardo all’immagine che ho inserito potete vedere come le due curve, relative a sopravvivenza libera da malattia e sopravvivenza globale siano ben staccate da quelle che sono state utilizzate come controllo, cioè le curve di pazienti trattati con temozolomide e radioterapia. La PFS è più che raddoppiata con l’uso di ICT 107 e la sopravvivenza passa da 14,6 a 38,4 mesi. Non mi aspetto certo che in fase 2 si possano ottenere simili risultati e nemmeno la compagnia osa tanto, mantenendo come obiettivo da raggiungere un miglioramento della sopravvivenza di 9 mesi rispetto al placebo. A dire il vero, ciò che mi aspetto è che il braccio del placebo faccia significativamente meglio rispetto al dato storico e che la sopravvivenza mediana di ICT 107 sia inferiore ai 38 mesi della fase 1. Questo non significa che la fase 2 sia ad elevato rischio fallimento, solo che vorrei fosse chiaro che è estremamente poco probabile mantenere un simile rapporto di beneficio man mano che gli studi si faranno più ampi e controllati, poi vi spiego perché.

Il disegno dello studio clinico di ICT 107, la fase 2 randomizzata vs placebo. Come si può notare, dopo la resezione chirurgica e la terapia standard a base di radioterapia e temozolomide seguono le vaccinazioni. L’arruolamento avviene dopo l’intervento chirurgico e subito si procede con l’aferesi, il prelievo delle cellule che verranno poi reinserite nel paziente assegnato al braccio attivo.

La fase 2 in corso è già un tentativo dalle dimensioni interessanti di verificare l’efficacia del farmaco con un braccio di controllo. Il disegno prevede una randomizzazione 2 a 1, questo significa che su tre pazienti arruolati due riceveranno ICT 107 ed uno il placebo. Questo aspetto è molto importante, quindi lo sottolineo ancora. In pratica va così: i pazienti sottoposti ad intervento chirurgico vengono arruolati nello studio in base ad una serie di criteri di inclusione ed esclusione, il più importante dei quali è che i soggetti devono essere alla prima diagnosi di GBM e non precedentemente trattati. A questo punto avviene l’aferesi, ossia il prelievo che servirà a fornire le cellule per la produzione del vaccino, che verrà somministrato poi ai pazienti del gruppo attivo mentre quelli nel controllo riceveranno placebo. Tutti i pazienti riceveranno quindi la terapia standard a base di temozolomide (TMZ) e radiazioni alla quale poi farà seguito la vaccinazione. L’endpoint primario, ossia la sopravvivenza mediana, verrà misurata dal momento della randomizzazione, ossia dopo TMZ e radiazioni, fino alla morte. Questo aspetto è importante, si inizia a misurare partendo dalla randomizzazione.

Ora, l’ipotesi di investimento in ImmunoCellular ora si fonda su tre pilastri, ossia l’attenzione verso i dati finali della fase 2, la situazione di cassa ed un ultimo aspetto che pochi sembrano considerare: l’effetto Avastin. I primi due aspetti si liquidano in fretta, visto che con una capitalizzazione bassa ed una situazione di cassa confortevole (ma non troppo), l’investimento binario è consigliabile.

C’è molta attesa ed interesse attorno al titolo e questo è frutto di alcuni aspetti che magari approfondirò in un’altra sede, ma che sostanzialmente si riassumono in una comunicazione efficace e diretta verso i piccoli azionisti, attraverso strumenti noti quali Seeking Alpha (e questa storia poi ve la racconterò, se già non la sapete) e dati di particolare interesse. In poche parole, rischio emissioni a parte, ImmunoCellular è un titolo sul quale andare binario. L’ultimo aspetto da valutare è legato allo sviluppo futuro del farmaco ed è quello che ho definito “Effetto Avastin” non a caso, visto che il farmaco di Roche potrebbe aver assestato un colpo sotto alla cintura sia ad ImmunoCellular che a Celldex. Si, anche a Celldex, visto che la fase 2 ReACT vede Rindopepimut impiegato in combo con Avastin.

Immunocellular & “Effetto Avastin”

Roche ha ottenuto l’approvazione condizionata in USA riguardo una delle tante applicazioni di Avastin grazie ad uno studio chiamato BRAIN. Come è facile intuire il trial investigava Avastin in pazienti con GBM. La fase 2 in oggetto ha dimostrato che Avastin ha una certa attività come singolo agente, con una PFS a 6 mesi del 42,6% e come farmaco in combinazione con irinotecan con una PFS nello stesso periodo del 50,3%. FDA ha quindi approvato il farmaco richiedendo però conferma attraverso la conduzione di una fase 3, mentre EMA ha negato questo privilegio, affidando il giudizio interamente alla fase 3 che Roche avrebbe dovuto fare per trasformare da condizionata in definitiva l’approvazione a stelle e strisce.

Da qui in poi diventa un odissea.

I primi risultati dello studio registrativo AVAglio( Avastin in Glioblastoma, nome orrendo) indicarono che Avastin in combinazione con lo standard of care, cioè TMZ e radioterapia, aumentava la PFS in modo statisticamente significativo (10,6 mesi vs 6,2). Piccolo dettaglio, la sopravvivenza (endpoint co-primario) mostrava un trend positivo (HR=0,89) ma non significativo statisticamente.

Le ultime due edizioni di ASCO non sono state fortunatissime per Avastin, ed infatti pochi giorni fa abbiamo appreso sia i dati maturi della sopravvivenza di AVAglio che i primi dati di uno studio condotto dal Radiation Therapy Oncology Group (RTOG). Anche per lo studio del RTOG si tratta di una fase 3 in soggetti con nuova diagnosi di GBM ed anche in questo caso il farmaco è investigato assieme a TMZ e radioterapia. AVAglio ha confermato che Avastin aumenta la PFS e la qualità della vita dei pazienti, ma non la sopravvivenza (16,8 mesi vs 16,7). Lo studio del RTOG ha ottenuto anch’esso un vantaggio in termini di PFS (10,7 mesi vs 7,3 del controllo ed HR= 0,79), ma inferiore alla soglia ipotizzata per considerare lo studio riuscito, ossia un HR<0,7. Qui poi la sopravvivenza è stata inferiore al controllo: 15,7 mesi vs 16,1 (HR=1,131). Anche per AVAglio la sopravvivenza si è calcolata dal momento della randomizzazione, come nel caso dello studio di ImmunoCellular, ed il numero di pazienti è stato di oltre 900 arruolati.

ImmunoCellular arruola 124 soggetti, a dispetto di quanto riportato dalla società (e che potete leggere nell’immagine che ho postato riguardo il disegno dello studio) che ha citato in diverse occasioni il numero 278. Questo aspetto è importante perché ci da la misura di quanto la fase 2 (se i dati saranno positivi) sarà rappresentativa, ma ci torno in chiusura.

Torniamo ad Avastin. Lo studio del RTOG ha avallato l’ipotesi che Avastin in combo con TMZ e radiazioni aumenti la PFS, non influisca sull’OS ma diversamente da AVAglio sembra che lo studio dimostri un peggioramento della qualità della vita. Beh, una situazione veramente ingarbugliata. La considerazione più semplice è questa: Avastin in pazienti con nuova diagnosi di GBM non serve a nulla, in quelli recidivi o refrattari ai trattamenti verrà comunque impiegato per mancanza di opzioni valide. Come questo riguarda ImmunoCellular? Celldex si ritrovò senza partner e con la quotazione dimezzata (vado a memoria, ma il concetto è chiaro, credo…) dopo che FDA chiese alla compagnia di condurre una fase 3 con il loro vaccino per il trattamento del GBM, Rindopepimut. FDA non considerò sufficiente la fase 2 benché i dati fossero strabilianti, visto che mancava il braccio di controllo. Ora Celldex è in fase 3 (ACT IV). Avastin è stato approvato con la condizionale in pazienti recidivi, non so se l’approvazione verrà confermata, ma questo è un altro discorso. ImmunoCellular dovrà condurre una fase 3, nel caso la fase 2 sia positiva? Questa domanda è interessante. Non scarterei a priori la possibilità che si possa arrivare ad una approvazione accelerata, in presenza di dati molto positivi. Da quanto vi ho riportato riguardo AVAglio e la fase 3 del RTOG il braccio di controllo ha fatto registrare una sopravvivenza di 16,7 e 16,1 mesi rispettivamente, dato che aggiorna i 14,6 mesi del controllo storico utilizzato per comparare ICT 107. Ma non è ancora sufficiente.

ImmunoCellular ipotizza di poter dimostrare un vantaggio di 9 mesi rispetto al controllo, ma considera ragionevole ipotizzare che il riferimento a cui prestare attenzione sia in attorno ai 18 mesi, cioè la sopravvivenza media di pazienti con un tasso di eliminazione del tumore per via chirurgica simile a quello usato come criterio di inclusione nella fase 2 in corso. Il che ci porta ad un obiettivo di 27 mesi per ICT 107.

Vediamo i dati della fase 1:

Nell’immagine vedete un estratto dal poster presentato l’ultimo ASCO. Mi sono permesso di sottolineare in giallo due aspetti, uno veniale, l’altro più importante. Il primo è che nel poster devono aver sbagliato a riportare il numero di un paziente, il #6 dovrebbe essere il #17, il secndo è che i dati si riferiscono al tempo trascorso fra la chirurgia e la morte, quando questa si verifica, o la progressione della malattia. L’endpoint dello studio di fase 2 prevede che la misurazione venga iniziata non dal momento della resezione chirurgica ma da quello della randomizzazione ad uno dei due bracci. Nell’immagine il trattamento con TMZ e radioterapia è segnato con un tratto giallo, da li in poi si sarebbe dovuto randomizzare, se lo studio avesse previsto quella possibilità. Se osservate le barre noterete che la vaccinazione poi avviene ad intervalli non propriamente regolari rispetto alla chemio, così come questa non avviene dopo un periodo fisso rispetto alla resezione chirurgica.

Rivediamo le curve relative ad OS e PFS della fase 1, così come sono illustrate dalla compagnia nel poster presentato lo scorso ASCO:

Anche qui abbiamo un inizio del conteggio della PFS e della OS che coincide con la resezione chirurgica, non con l’eventuale randomizzazione o comunque con il dosaggio del vaccino. Il periodo intercorso fra la resezione e, quantomeno, la chemio dovrebbe essere escluso da quello che sarebbe un ipotetico confronto con lo standard of care, visto che il 18 mesi ipotizzati iniziano proprio con la somministrazione di radioterapia e TMZ.

Anche qui abbiamo un inizio del conteggio della PFS e della OS che coincide con la resezione chirurgica, non con l’eventuale randomizzazione o comunque con il dosaggio del vaccino. Il periodo intercorso fra la resezione e, quantomeno, la chemio dovrebbe essere escluso da quello che sarebbe un ipotetico confronto con lo standard of care, visto che il 18 mesi ipotizzati iniziano proprio con la somministrazione di radioterapia e TMZ.

Risulta maggiormente chiaro perché non ci si possa attendere un risultato simile a quello della fase 1, vero? Bene, questo non esclude che il trial vada a buon fine, ne che FDA possa ipotizzare un’approvazione condizionata, se non fosse per due aspetti poco chiari.

In primo luogo il soggetto a cui è affidata la parte di cGMP (current good manufacturing practices) cambiato, passando dall’essere l’University of Pennsylvania fino alla NeoStem, che ora si occupa anche di ICT 121. Non pensiate sia un dettaglio da poco, la FDA prima di concedere l’approvazione esamina con attenzione tutto ciò che riguarda la GMP. Mannkind (MNKD) a sottovalutato questo aspetto e l’ultima volta che ho controllato, Afrezza non aveva ancora ricevuto l’approvazione…

Altro aspetto curioso, che citavo in precedenza, riguarda il numero degli arruolati. ImmunoCellular cita spesso il numero di 278, quando in realtà la cifra si riferisce ai pazienti sottoposti a screening, cioè osservati per scegliere quwlli che rientrano nei criteri per partecipare allo studio. Ora, partendo dal presupposto che l’elemento discriminante doveva essere la positività all’antigene HLA-A1 o all’HLA-A2, che secondo la compagnia rappresentano il 50-75% della popolazione negli USA, il numero di 124 effettivamente arruolati suona un po’ strano, avvicinandosi moltissimo al 50%, più che al 75%.

Questo potrebbe essere un secondo elemento di riflessione per FDA, visto il numero ridotto di pazienti della fase 2, va capito quanto possa rappresentare la popolazione di malati, prima di concedere un’approvazione accelerata.

ImmunoCellular vs Celldex.

In conclusione ritengo che l’investimento in ImmunoCellular, a questi livelli (ieri ha chiuso a 2,2$), inizi ad essere interessante in ottica binaria. La compagnia capitalizza 110 milioni, di cui 24 sono di cassa, ha un buon seguito ed ha mostrato in passato di poter fare delle corse interessanti. ICT 107 rispetto al concorrente più accreditato, cioè Rindopepimut di Celldex, ha fornito dati meno impressionanti, ma comunque degli di nota. La vicenda di Avastin può aver indotto FDA a considerare più attentamente la concessione di una eventuale approvazione condizionata, visto che comunque ImmunoCellular sta cercandola in pazienti con nuova diagnosi, non su recidivi.

ICT ha un vantaggio, però, su Rindopepimut: un mercato maggiore. Il rischio che la fase 2 non vada esattamente come si spera può essere mitigato dal fatto che la ricompensa in caso di esito positivo potrebbe essere elevata, anche se il consiglio è sempre quello di uscire prima dei dati, attesi per fine anno, salvo complicazioni.

mi riferivo a imuc non a vstm…..

@Alessio & Elisa, grazie mille. Grazie a tutti quelli che hanno partecipato e che parteciperanno, ovviamente Alessio incluso!

@Davide, non dedico il 100% del tempo al biotech, ma una buona parte si. Il motivo è semplice, ritengo sia un ottimo sistema per migliorare la qualità degli investimenti. Inoltre mi auguro di poterne fare un vero lavoro in futuro… ma c’è tempo e di strada da fare ce n’è tanta. Io poi sono come il tenente Colombo… non essendo particolarmente sveglio devo dedicarmi d più alla causa.

@ Alessio

Qui di “bravissimi” ce n’è soltanto UNO, il sempre rombante motore di questa macchina: CEREAL KILLER. Chi pensa male di CK (vedi colui che intasa il blog con i suoi multinvii) è persona spregevole, incapace di credere che ci sia qualcuno che fa ciò che fa per il piacere di condividere la propria conoscenza e confrontarsi con altri; d’altronde, chi ha sospetto ha difetto.

Ciao CK ma di cosa vivi tu che hai il tempo di dedicarti anima corpo e cervello alle BIOTECH ???

ragazzi, giro il web in continuazione alla ricerca di siti di biotech ma… come questo… REPORT COI CONTRO CA…. !!

bravissimi! passione, impegno e competenza… chapeau!!!