Grazie alla disponibilità del creatore di questo sito eccomi qua per trattare una porzione del settore

biotech di un certo rilievo, o almeno cosi penso, ovvero gli acquisti azionari di insider, cioè persone

che lavorano o dirigono o sono grandi azionisti di società biotech e farma.

Come forse molti di voi già sapranno, secondo la legge americana questi acquisti, per non essere

considerati illegali, devono essere pubblici.

C’è un vecchio detto che dice “Ci son tante ragioni per cui si vendono delle azioni, ma ce ne è solo

uno per cui si comprano. Fare soldi”.

E quando a comprare è qualcuno dentro la società il dato è molto più interessante, in quanto

dall’interno si hanno molti più dati a disposizione per valutare il prezzo futuro che avrà l’azione.

Questo in particolar modo proprio nelle società farmaceutiche e biotech, dove la maggior parte delle

volte sono gli esiti delle fasi di ricerca della pipeline a determinare sbalzi di prezzo a volte anche

astronomici, nell’ordine di una decuplicazione del valore.

Credo sia perciò interessante seguire i movimenti di chi acquista azioni di tali società, perché con

molta probabilità hanno notizie molto prima che arrivino sul mercato.

In questa rubrica vi segnalerò gli acquisti secondo me di maggior rilievo, che potrebbero produrre

rialzi di prezzo consistenti anche nel breve termine. Non sono un esperto di farmaci quindi le

panoramiche che farò delle società e delle loro pipeline saranno solo abbozzate, vi posterò dei

link dove poter andare a guardare la società la pipe e altre cose che possono interessare chi sta

valutano un acquisto di azioni, ma in questa rubrica è l’insider sentiment ad essere studiato, ovvero

la propensione all’acquisto o alla vendita di chi lavora all’interno della società quotata, più che la

società stessa ed i suoi farmaci. Segnalerò solo acquisti in quanto, come dice lo stesso detto, motivi

per vendere ce ne sono molti, e anche se non sono un buon segnale, vedi Amarin come ultimo

esempio, non credo siano comunque cosi indicativi come invece gli acquisti.

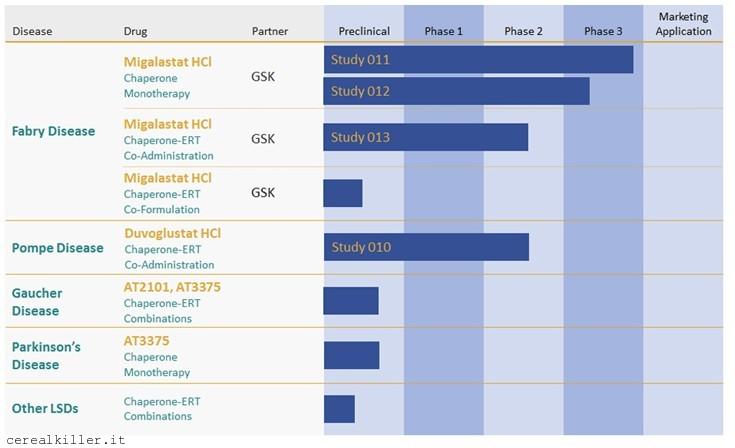

Primo titolo che vorrei segnalare è Amicus Therapheutics , ticker FOLD.

Questa è la loro pipeline:

Questi sono gli evanti catalyst in arrivo tra dicembre 2012 e il 2013:

- AT2220 final cohort Phase 2 Study 010 co‐administration data in Q4 for Pompe’s disease

- Amigal Phase 3 Study 011 top-line data readout in Q4 for Fabry disease

- Completion of additional AT3375 IND‐enabling studies in Q4 for Parkinson’s disease

- Presentation of Phase 3 Study 011 results at the Lysosomal Disease Network WORLD

- Symposium Orlando, Florida – February 12-15, 2013.

- Amigal Phase 3 Study 011 – 12‐month data H1’13

- Amigal+ERT Phase 3 Study 012 – 18-month GFR data in 2H’14

Come vedete sono molti quindi anche un eventuale brutta notizia potrebbe essere compensata

da una successiva buona. Amicus (FOLD) sta sviluppando gran parte della sua pipeline insieme al

colosso GLAXO.

Vediamo ora gli insider:

Come si può vedere, da marzo in poi ci sono fortissimi acquisti di insider, praticamente tutti

i pricipali azionisti hanno incrementato le loro azioni per cifre che vanno dai 5 ai 6 milioni di

dollari, mentre il colosso GLAXOSMITHKLINE ha effettuato un acquisto di oltre 18 milioni di

dollari.

Ora mi chiedo, perchè GLAXO acquistacosi tante azioni, a 6.30$ tra l’altro poco lontano dal 52

week high, di una società con la quale già sta sviluppando insieme gran parte della pipeline e

ci sono accordi firmati in tal senso?

O in Glaxo sono diventati trader spericolati, 18 milioni di dollari non son spiccioli neanche

per loro, oppure hanno visto un opportunità di guadagno molto alta in Amicus (FOLD) e per questo

han considerato che gli accordi sulla pipeline non erano sufficienti ma era necessario anche

diventare proprietari, perlomeno in parte, della società.

Evidentemente i trials stanno andando bene, è la cosa più logica che mi viene da pensare,

con tante luci e poche ombre, altrimenti un investimento cosi non sarebbe assolutamente

giustificato.

Al 31 settembre Amicus avevva in cassa circa 24 milioni di dollari in cash e 30 milioni di short

term investments, che con il burn rate attuale gli consentono di arrivare a fine 2013 senza

emettere, cosa che dubito comunque farà visto i capitali di cui sembrano poter disporre i soci e

il basso indebitamento (900mila dollari totali).

Credo perciò che Amicus Therapeutics (FOLD) sia un buon investimento già da ora, entrando con

un 60% del totale che si vuole investire e aumentando su eventuali ribassi.

Avrei altre segnalazioni ma per ora mi fermo, ci sarà tempo.

Vista però la popolarità che ha Exelixis (EXEL) in questo sito, vorrei segnalare che Gisela Schwab, Chief

Medical Officer di EXELIXIS INC ha appena acquistato ben 109.750 dollari in azioni della

società a 4.39$.

Dopo la recente approvazione di cabo e il calo della quotazione, totalmente assurdo per chi ha

capito il potenziale della pipeline di questa società, direi che è un ulteriore segnale mooooolto

bullish… Io ci ho già fatto più di un pensiero…

Saluti a tutti.

Insider Talks.

Messo nelle cose da fare, se non lo vedi in tempi umani, ricordamelo!

Ho ripreso questo articolo per riproporre un buy su fold, cassa appena battuta e glaxo che non molla. Al primo storno merita un ingresso anche se non ho idea se ci sono catalizzatori a breve.

Ck potresti fare un sunto dall’ ultimo articolo ad oggi???

Ma perché, ce le hai da un mese?

Guarda, io ci capisco ancora poco, ma, per quel po’ che capisco, ritengo che a volte ci sia ben poco da capire. Guarda CK: da quando lo conosco (e chissà da quanto altro tempo) non fa che occuparsi di biotech, eppure anche lui, da sua stessa ammissione, toppa…..

Per me anche questo, come gli altri, è un mercato sporco e gli interessi in gioco spesso mettono in secondo piano l’etica…..

hai ragione elisa ma non capisco come possa un titolo come amarin dimezzare il capitale in un mese

Occhio che sto per vendere le mie quoticine di Santarus……

Ahahahah……Diego! Allora quando la danno ribassista vorrà dire che aumenta….ahahahah

Certo che ci sono delle belle sagome tra gli esperti di titoli azionari!

Balrock è il Balino, così chiamato da mio frate.

oggi danno amarin rialzista di brutto infatti perde solo il 3%

cos e’il balino?

E allora, Ale, di che ti sorprendi? Non sai che “chi va con lo zoppo impara a zoppicare”?

Per rispondere a Diego, nello specifico ci vorrebbe il Balino….ma non lo vedo nei paraggi.

e invece no. FOLD toppa i trials e va giu del 50%. resta il mistero sul perchè GSK abbia messo 18 milioni di dollari solo 4 mesi fa, cioè il 20% della società, quando già finanziava la pipe di fold e aveva accordi di commercializzazione. sono matti? cosa ci han visto nei trials? è realistico pensare che i dati a 12 mesi siano migliori dei deludenti a 6 appena usciti?

le ultime dichiarazioni sono queste:

Although the news clobbered Amicus’ stock, the company remains committed to moving forward with migalastat at this point. CEO John Crowley stated that further results from the six-month study would be announced in February with 12-month results coming in the first half of 2013. He maintained that migalastat still “may become an important treatment option as an oral monotherapy drug for both men and women with Fabry disease who have amenable mutations.” Crowley said that Amicus intends to meet with the Food and Drug Administration after those results are analyzed about potential approval.

PARLANO DI DISCUSSIONE DI APPROVAZIONE CON L’FDA DOPO QUESTI RISULTATI? VEDO CHE IN GSK LE DROGHE NON SOLO LE RICERCANO, MA LE USANO ANCHE 😀

Molto interessante l’articolo e molto interessante la compagnia…

OTTIMO,MOLTO INTERESSANTE.