Riprendo la pessima abitudine di utilizzare risposte a commenti o email per imbastire articoli nei casi in cui l’ispirazione viene a mancare. Giornate dense di eventi per due compagnie impegnate nello sviluppo di vaccini anti-cancro: Dendreon ($DNDN) ed Agenus ($AGEN). La prima si vede approvare Provenge nel nostro continente, la seconda riporta i dati di una fase 2 in pazienti con glioblastoma multiforme a cui è stato somministrato uno dei vaccini della loro pipeline. Visto che Paolo chiede di Agenus e molti altri mi hanno chiesto di Dendreon (e non solo in queste ore), unisco le richieste a quelle di Wolf riguardo Merrimack ($MACK), visto che tutte sono accomunate da un unico denominatore comune. Ci si chiede se torneranno mai ai valori massimi fatti registrare nei mesi o negli anni scorsi. La risposta breve è che è poco probabile, anche se vanno distinti i tre casi.

Agenus, chi di vaccino ferisce…

Questa la notizia di ieri:

Agenus Inc. (Nasdaq: AGEN) today announced that a recent analysis from a Phase 2 trial in patients with newly diagnosed glioblastoma multiforme (GBM) treated with Prophage Series G-100 (HSPPC-96) in combination with the current standard of care (radiation and temozolomide) showed an almost 18 month median progression free survival (PFS), which represents a 160% increase versus current standard of care alone. This analysis confirms continuation of the positive trends from the Phase 2 HSPPC-96 newly diagnosed GBM trial first reported at the 81st American Association of Neurological Surgeons (AANS) Annual Scientific Meeting in May 2013.

Al meeting dell’American Association of Neurological Surgeons Agenus aveva già presentato dati positivi inerenti la fase 2 in questione. 46 pazienti con GBM di nuova diagnosi avevano ricevuto G-100 assieme allo standard of care, cioè temozolomide e radiazioni dopo la totale resezione chirurgica. I risultati: 17 mesi di progressione libera da malattia e 23 mesi di sopravvivenza. I numeri erano già allora di sicuro impatto, specie perché venivano dopo che un secondo vaccino in fase di sviluppo di targato Agenus, G-200, aveva mostrato segni di alta efficacia in pazienti con GBM ricorrente. In quei giorni poi tutti erano in attesa dei dati della fase 3 del vaccino in fase più avanzata, MAGE-A3, del quale abbiamo conosciuto la sorte pochi giorni fa. E non è stata positiva.

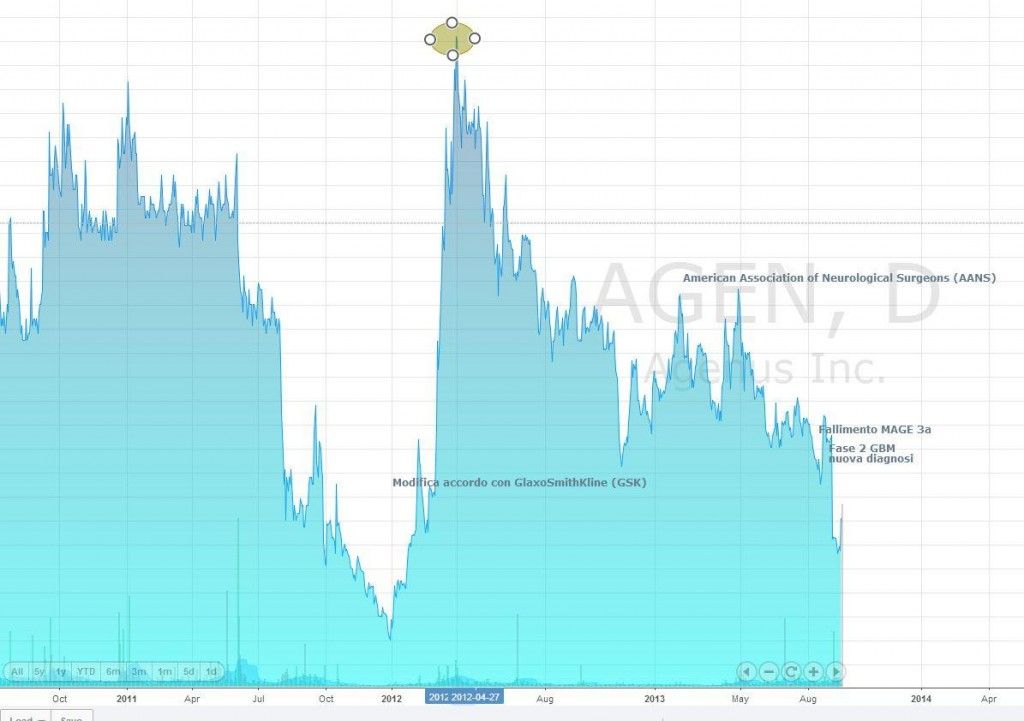

Grafico:

Ora, come si deduce dal grafico, tolto il fallimento della fase 3 nel trattamento del melanoma, il trend dell’azienda è comunque discendente. Vediamo se i dati aggiornati di G-100 potranno far invertire la rotta.

Abbiamo 18 mesi di mPFS a partire dalla resezione chirurgica, non dall’arruolamento, come dimostrato dal disegno dello studio che potete trovare su clinicaltrials.gov:

Due sono i criteri di inclusione per poter partecipare allo studio:

- Must have suspected diagnosis of Glioblastoma Multiforme with a surgical intent to resect at least 90% of enhancing disease

- Must have undergone a at least a 90% resection (determined by the PI) measured by postoperative magnetic resonance imaging (MRI) scan, T1-weighted contrast scan, or CT scan if clinically indicated, performed within 72 hours after surgery

Significa che i pazienti arruolati hanno subito una asportazione della massa tumorale quasi completa, il che rende le possibilità di ottenere un aumento di progressione libera da malattia e sopravvivenza maggiori rispetto ad uno studio nel quale l’asportazione è solo parziale. Il confronto fatto da Agenus per poter affermare la superiorità del loro vaccino è nei confronti dei dati storici, non avendo lo studio un braccio di controllo (cosa comunque assai comune per il tipo di farmaco e per il tipo di malattia).

I 17,8 mesi di PFS con il 63% di pazienti liberi da malattia ad un anno ed il 20% libero a due anni sono numeri che lasciano positivamente colpiti, se paragonati a quelli presenti in letteratura che parlano di una PFS di 6,9 mesi per lo standard of care, temozolomide e radiazioni.

Confrontati però con Rindopepimut che, a mio avviso rappresenta il miglior vaccino per GBM in fase di sperimentazione, i numeri di Agenus vengono leggermente ridimensionati. In ACTIVATE, ACT II e ACT III, gli studi nei quali il vaccino di Celldex ($CLDX) è stato testato, hanno fornito valori mediani di PFS (sempre dalla diagnosi) di 14,2, 15,3 e 12,3 mesi (vs 6,4 mesi del controllo) mentre la sopravvivenza è stata di 24,6 mesi, 24,4 mesi , 24,6 e 15,2 mesi, rispettivamente. La OS registrata da Agenus è di 23,3 mesi, con tasso di sopravvivenza dell’85% ad un anno e del 50% a due anni e considerato che il tasso di sopravvivenza di ACT III è del 52% a due anni dalla diagnosi, possiamo dire che siamo perfettamente in linea con i dati di G-100 anche riguardo alla sopravvivenza, non fosse però che tutti i dati di Rindopepimut si riferiscono ad una porzione di pazienti con GBM ed espressione positiva EGFRvIII, il che rende la prognosi più infausta. Non solo, Celldex proprio grazie all’analisi dell’espressione dell’EGFRvIII ha potuto dimostrare una attività diretta del vaccino nel trattamento della malattia, cosa che Agenus al momento non credo sia riuscita a provare.

La mancanza di un braccio di controllo e l’impiego di dati presi da vecchi studi come controllo può essere ingannevole, come ripeto spesso. In questo caso considerare 14,6 mesi come un termine di paragone è sbagliato. Lo studio che viene indicato comprendeva pazienti con resezione chirurgica totale e parziale:

Il confronto è sbilanciato a favore di Agenus (a dirla tutta, lo è anche a favore di Celldex e di qualsiasi compagnia che citi questo dato a sproposito).

In sostanza, quanto vale questo studio per Agenus? Non credo che i dati presentati ieri possano influire in modo deciso sulla quotazione del titolo, che comunque ha il vantaggio di avere un partner come GSK che (finora) ha scommesso molto sulla compagnia, una capitalizzazione piuttosto bassa ed una pipeline piuttosto sviluppata. Agenus prevede di incontrare FDA per stabilire quali saranno i passi successivi per G-100 e prima della fine dell’anno si dovrebbero conoscere i dati della fase 2 nel trattamento dell’herpes genitale impiegando un vaccino dalla natura intrigante ed innovativa chiamato HerpV. Questi dati rappresentano una possibile chiave di svolta per il titolo che, a mio modo di vedere, incorpora già futuri fallimenti dei vaccini in ambito oncologico.

Merrimack, bispecifico… ma non troppo

Merrimack ha una pipeline di tutto rispetto, ma quota circa la metà rispetto a 3 mesi fa quando stava a 7 dollari circa e quasi un terzo rispetto allo scorso settembre, quando era in doppia cifra.

Grafico:

Anche qui il trend è al ribasso da tempo ed i motivi a mio avviso sono tre che, a vario grado, hanno anestetizzato l’ottimismo verso il titolo: le poche possibilità che il farmaco in fase più avanzata, ossia MM 398, superi brillantemente la fase 3; i risultati dell’anticorpo MM 121 poco brillanti e l’emissione a forte sconto fatta registrare poche settimane fa che non depone a favore della sicurezza nei propri mezzi dell’azienda.

Lo scorso aprile Merrimack ha annunciato i dati relativi a MM 121 nel trattamento del tumore al polmone non a piccole cellule (NSCLC) precisando che una delle coorti non aveva raggiunto l’endpoint primario. Lo scopo dello studio era più che altro esplorativo e mirato a raccogliere dati su biomarker ed a esplorare il ruolo di ErbB3 in contesti come quelli di particolari mutazioni. A quel tempo Merrimack considerava lo studio sul carcinoma ovarico come quello di maggior interesse fra i vari nei quali MM 121 era coinvolto. Anche in questo caso, le aspettative sono state tradite.

MM 121 arruola in diversi studi di fase 2, nel tumore al polmone, in quello dell’ovaio (OC) e in quello della mammella (BC). Detto che nel polmone i primi dati negativi erano già stati riportati, tutti gli studi ad eccezione di quello sul tumore al seno triplo negativo (TNBC) hanno concluso l’arruolamento e le prime analisi ad interim hanno già indicato qualche possibile sviluppo. Gli studi sul tumore al seno possono proseguire invariati (quindi come tempistica nei prossimi mesi si dovrebbero avere i dati della seconda linea ER+ e come adiuvante, sempre in pazienti ER+; per il TNBC dati attesi per 1H14). Le analisi ad interim hanno anche evidenziato che le possibilità di riuscita nella popolazione globale per i trial su cancro all’ovaio ed al polmone sono alquanto basse.

Anche qui, aspettative un po’ basse e quindi possibilità di ingresso, ma come per Agenus il rischio di uno o più risultati di studi in fase di completamento nel breve. Agenus può vantare una bassa capitalizzazione, Merrimack no.

Potrebbero dati positivi di MM 121 risollevare le sorti della compagnia? A mio modo di vedere i dati nel BC possono avere questa capacità, qualora fossero accompagnati da una strategia per raggiungere il mercato con un minimo di senso. Il TNBC, terreno nel quale Abraxane sta guadagnando rapidamente mercato, potrebbe essere un ulteriore tassello, anche se qui c’è da aspettare.

I dati di MM-121 forniti finora (anche se i numeri latitano e questa, di solito, non è una cosa positiva) non inducono certo all’ottimismo.

In fase 3, con dati previsti per inizio 2014, si trova MM 398 nel trattamento del cancro al pancreas. Poche le speranze di una riuscita, a mio modo di vedere, ma credo che questo aspetto sia in parte già scontato nella quotazione.

Il resto della pipeline, per quanto ancora piuttosto acerba, comprende un anticorpo bi-specifico (MM 111), classe di composti destinata a guadagnare importanza nel prossimo futuro. anche qui, nulla di particolarmente brillante finora, ma non mi sentirei di escludere qualche sorpresa in futuro. L’idea è di far avanzare MM 111 con MM 302 in fase 2 nel trattamento del cancro al seno in pazienti con alti livelli di HER2 che non possono essere trattate con tradizionali terapie.

MM 111 si trova già in fase 2 nel trattamento in seconda linea di soggetti con tumori del tratto gastrico, studio diviso in due coorti con diversi livelli di espressione di HER2, i dati dovrebbero arrivare in 2H14.

MM 111, diversamente da altri anticorpi bi-specifici non produce effetti sul sistema immunitario, il che lo rende meno intrigante rispetto alla concorrenza targata Amgen, Emergent Biosolution o Genmab, ma l’impiego che merrimack ne sta facendo sembra avere una logica ben precisa, elemento che non si trova nelle scelte fatte per MM 398 e MM 121.

In conclusione, titolo piuttosto rischioso, investimento speculativo nel breve.

Dendreon, paese che vai, usanze che trovi…

Dendreon annuncia l’accettazione da parte europea della richiesta alla commercializzazione di Provenge, vaccino già approvato in USA nel trattamento di alcune forme di cancro alla prostata metastatico resistente alla castrazione (mCRPC).

Anche qui, impietoso, il grafico:

Ovviamente le possibilità di tornare a 55 dollari sono pressoché inesistenti, ma può la nuova approvazione far cambiare qualcosa nel trend dell’azienda? No, secondo me.

Provenge negli USA ha faticato moltissimo a raggiungere una quota comunque molto bassa di mercato, qui in Europa arriva dopo Xtandi e Zytiga, farmaci che in USA al tempo dello sbarco del vaccino di Dendreon non erano ancora disponibili. Altro aspetto importante riguarda la natura del vaccino, che richiede il prelievo di cellule del paziente che poi dovranno essere reinfuse nello stesso affincheè il vaccino funzioni a dovere. Farlo negli States, la nazione nella quale Dendreon è ubicata, sarà molto più semplice che farlo in Europa, dove tutto dovrà essere controllato a distanza. Ultima cosa, nel 2014 Bavarian Nordic presenterà i dati di ProstVac, vaccino con caratteristiche simili a Provenge ma che non richiede l’asportazione delle cellule del paziente, fatto che rende più semplice la somministrazione e la preparazione del farmaco. Chiaramente, occorre che i dati della fase 3 siano positivi perché ProstVac sia approvato, ma allo stato attuale delle cose Dendreon ha già tanti problemi, senza contare anche la minaccia di Bavarian Nordic.

In conclusione…

I tre titoli sono in una fase non propriamente positiva, mentre Dendreon è strutturalmente ingabbiata, per le altre due ci sono possibilità a breve termine. Merrimack sembra la più rischiosa nel breve, Agenus ha una capitalizzazione piuttosto bassa e potrebbe consentire un discreto ritorno, se il vaccino HerpV riuscisse a centrare l’endpoint della fase 2 in corso. Merrimack si è appena finanziata, Agenus potrebbe aver bisogno di danaro extra…

Potrebbe anche essere che annuncino qualcosa di importante… diversamente dalle ultime apparizioni pubbliche 🙂

Ok grazie, pensavo visti i grandi volumi degli ultimi giorni fosse un posizionamento su qualche importante news..!!!

Ciao Giordi, penso che se si limiteranno a ripetere quello che è lo stato di sviluppo di cabozantinib, sarà una noia mortale! Gli aspetti più interessanti ora sono l’uso off label del farmaco e la decisione in merito alla partecipazione nella futura gestione di Cobimetinib… argomenti dei quali non parlano affatto…

Buongiorno, è la prima volta che scrivo e ne approfitto per salutare tuttu.

Cereal, che ne pensi della news di EXEL in merito alla presentazione di venerdì prossimo?

A Robè, in trepidante attesa ce se sta per la nascita d’un fijo, mica per l’articolo de CK, per quanto encomiabbbbile sia l’omo

assolutamente d’accordo su Cramer.

in trepidante attesa per l’articolo.

@Roberto… Cramer è un pazzoide, ma il dubbio è legittimo e la scelta ci può stare tutta… ma aspettate l’articolo di oggi, vi propongo un’alternativa da considerare…

Ieri, chiamata bullish di Cramer.

Celldex Therapeutics (CLDX): “We discussed selling it because it has doubled. We did recommend it dramatically lower, but the actual stuff in the pipeline is so good, we will not sell.”

E….guardate CYCC cosa ci combina oggi……………………

Ahahahahah… Paolo, hai fatto bene, ma non perderti l’articolo di domani su $CLDX!

Vendute 150 CLDX ma sono pentito con 1000 facevo i conti più in fretta!!!

@Minerale, complimenti! $TELK? Già sentita, ma non ricordo perché…

@Alessio, $AGEN non ha perso tempo per battere cassa! Hanno sfruttato al meglio l’opportunità offerta dai dati sulla fase 2 di G-100… seguiamone gli effetti, ma la strategia sembrerebbe (visto la cifra) di puntare a trovare un partner per G-100 e HerpV entro fine anno…

Su $DNDN… la mia è una previsione e come tale è fatta per essere confutata!

Brava Oxigene, rivenduta oggi a 2.7!!! Dopo discreto gain con DCTH e ora OXGN, ora inizio a seguire Telik (TELK), vediamo…

AGEN ha emesso oggi… beh io sono entrato in DNDN A 3.05 perchè la ritengo un buon colpetto, è veramente troppo bassa, certo quest’articolo me la fa vedere in altra ottica. AGEN ce l ho avuta a 3 e qualcosa e venduta a 4 e qualcosa ma mi sarebbe piaciuto rientrare, ora che è al 52 w low credo che ci sia spazio per un ingresso speculativo con stake basso. merrimack a vedere la pipe mi piace molto. anche questa potrebbe beneficiare di prezzo basso qualche news positiva e un mercato che può andare ancora in rally dove quindi sale un po tutto. tutte e tre comunque credo siano da GAIN tra il 10% ed il 35% non di più e poi da vendere, in giro c è roba migliore. certo quando vedo una farma al 52 w low mi ingolosisco, è una mia fissa… perchè poi esce sempre qualcosa che la fa poppare prima o poi.. vedremo. bell’articolo esaustivo come sempre.