Nell’ultimo articolo sulla compagnia ho spiegato perché la reazione alla notizia del superamento dell’analisi ad interim e della prosecuzione dello studio registrativo COMET-1 fosse scontato e che chi auspicava una fine anticipata a causa dell’efficacia di Cometriq in realtà confidasse in un miracolo. Ho spiegato perché ALSYMPCA, fase 3 di Algeta conclusasi prima proprio grazie all’efficacia di Xofigo, avesse maggiori possibilità di riuscita rispetto al trial di Exelixis a causa del tipo di popolazione arruolata. Ho reiterato il mio giudizio sulle possibilità di riuscita dello studio registrativo, mantenendo la barra fissa su un 30% di possibilità a favore di Cometriq sulla base della convinzione che lo studio rischi di non avere la sufficiente potenza per mostrare un vantaggio significativo in termini di sopravvivenza.

Oggi vediamo cosa c’è dietro le comete.

Exelixis attende nel 2014 diversi risultati sia per quanto riguarda cometriq che cobimetinib. Per quanto riguarda il primo, oltre alle due comete, la compagnia riporterà i dati aggiornati legati alla sopravvivenza dello studio EXAM, fase 3 che ha garantito l’approvazione del farmaco sia in USA che in Europa. Non si tratta di una anteprima assoluta, ma poco ci manca. La sopravvivenza globale in EXAM era uno degli endpoint secondari ed una prima analisi ad interim è stata condotta parallelamente all’analisi della PFS, ossia dell’endpoint primario. A quei tempi i dati non erano ancora maturi e non si sono notate differenze fra l’OS di cabozantinib e del placebo:

With respect to secondary endpoints, the ORR, per RECIST evaluated by the IRC, was 28% in the cabozantinib arm and 0% in the placebo group. Median duration of response was 14.6 months. At the time of the June 2011data cut-off, 44% of the events required for the OS analysis had occurred, making data on overall survival immature. At the time of the interim analysis, no difference in OS was observed between treatment arms. A final OS analysis will be conducted after 217 events have occurred.

Entro la fine dell’anno (le tempistiche sono come al solito piuttosto incerte) conosceremo anche l’ultimo endoint secondario. Non che possa cambiare moltissimo, ma un dato positivo aiuterebbe la causa. Anche per Caprelsa di AstraZeneca al momento dell’analisi finale fu condotto un’analisi ad interim sulla sopravvivenza ed anche in quel caso non fu riscontrata una differenza significativa tra i due gruppi di trattamento (HR = 0,89). EXAM è importante per due motivi. In primo luogo, grazie alle approvazioni ottenute, Exelixis può beneficiare dell’impiego off label di Cometriq in indicazioni più lucrose rispetto al carcinoma midollare della tiroide (MTC), in secondo luogo valida il meccanismo d’azione del farmaco nei confronti di quelle malattie che sovra-esprimono RET, come nel caso di quei tumori al polmone che presentano RET mutato.

Il mercato dell’MTC è esiguo ed anche ipotizzando che Cometriq replichi fin da subito le performance di vendita archiviate nel 2013 negli USA nel vecchio continente, si parlerebbe comunque di una cifra non lontana dai 30 milioni di dollari. Per una compagnia che spende oltre 200 milioni all’anno in R&D si tratta di una cifra ben lontana dal generare una possibile condizione di profitto. Sappiamo, anche se non conosciamo il numero dei casi, che Cometriq è già stato impiegato al di fuori dell’indicazione per la quale è stato approvato e cioè nel carcinoma prostatico, in quello renale ed in quello del fegato. Quanto possono valere questi mercati?

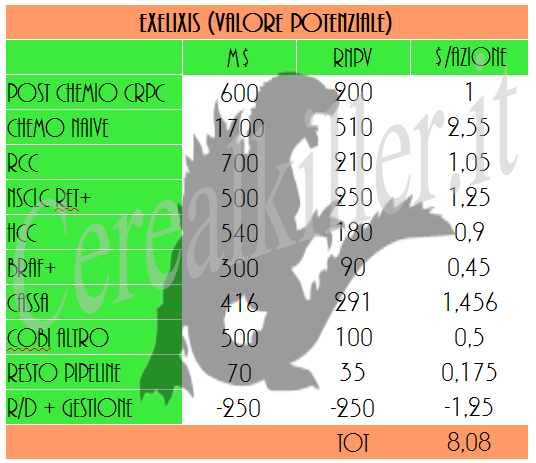

Fare una stima in questo caso è sfida assai ardua, ma è proprio per questo che ho creato questo blog, quindi ho deciso di cimentarmi nell’arduo compito chiedendo aiuto ad un esperto del settore. Lorenzo è un professionista che si occupa di investimenti in una nazione alquanto neutrale della quale non posso fornirvi il nome, ne dirvi che è famosa per gli orologi, il cioccolato ed i segreti bancari. La sua idea era quella di strutturare il valore della compagnia in base a 3 possibili scenari, uno positivo, uno negativo ed una via di mezzo. Se avessi avuto più tempo avrei seguito il suo consiglio, ma per il momento voglio illustrarvi quelle che sono le mie stime conservative. I numeri potrebbero esservi utili per determinare il valore di Exelixis in base alle vostre convinzioni relativamente all’esito dei vari studi. Ecco la tabella:

Ho tenuto conto anche del fatto che molti trovano la scelta dei colori usata nelle tabelle dell’articolo precedente poco leggibile, al limite della sofferenza oculare. Spero si apprezzi lo sforzo.

Le cifre che ho ottenuto sono in alcuni casi dissimili da quelle calcolate da analisti e banche d’affari come Credit Suisse, Leerink o JPM. Nel caso di Cobimetinib l’incognita principale riguarda l’impiego al di fuori del melanoma ed il prezzo, nel caso di Cometriq più che altro il numero di pazienti che potrebbero beneficiare del trattamento. Nel caso del carcinoma epatico ho impiegato un tasso di recidiva della malattia del 70% per calcolare la popolazione complessiva dei possibili pazienti nella seconda linea di trattamento ed un periodo medio di 6 cicli.

Per le stime che ho fatto ho ipotizzato un prezzo di 9,900$ a ciclo di 28 giorni per Cometriq in USA, mentre ho impiegato un prezzo inferiore per il calcolo dei pazienti in Europa. Stesso discorso per Cobimetinib, stimando un prezzo attorno ai 40,000 dollari per gli USA e circa 30,000 per l’Europa, sulla falsa riga del costo del principale concorrente Mekinist di GSK. Le cifre che riporto riguardano la somma del mercato americano e di quello europeo, nel caso di cobimetinib tiene già conto della spartizione dei guadagni con Roche. Ultima nota, le spese di gestione e quelle legate alla ricerca e sviluppo. La stima è evidentemente legata ai trial che verranno intrapresi e quelli che saranno chiusi e la base di partenza è il dato del 2013. Rispetto allo scorso anno va detratto il costo di COMET-1 mentre sarà da includere il costo dello studio potenzialmente registrativo sul tumore al polmone con mutazione RET. I due dati non si compensano, quindi anche in questo caso la stima è conservativa, visto che lo studio sul polmone arruolerà un numero esiguo di pazienti, una popolazione molto ridotta rispetto a quella di COMET-1. Anche COMET-2 ha i giorni contati, quindi anche questo costo andrà a scemare, compensato in parte dalle spese per lo sviluppo e la commercializzazione di cobimetinib dal 2015. Ipotizzo anche che Exelixis inizia dotarsi di una forza vendite europea per Cometriq, ma che lo sforzo sarà ridotto se i due COMET non daranno i frutti sperati e comunque se ne parlerà nel 2016.

Dettaglio non di poco conto, nella valutazione ho inserito l’introito delle vendite nel segmento MTC e le vendite off-label accorpandole al valore del resto della pipeline, sostanzialmente attribuendo un valore quasi nullo a collaborazioni che invece qualche merito lo hanno. Come vi dicevo si tratta di una stima piuttosto conservativa.

Ora, se dal conteggio che ho fatto io desiderate eliminare il valore legato al cancro alla prostata otterrete circa 5$, centesimo più, centesimo meno. Vi dico subito che Lorenzo è più ottimista di me!

Questo, a mio modio di vedere, deve essere il livello da tenere in considerazione ipotizzando un investimento nel lungo termine, sotto tale cifra è da comprare, in poche parole. Sempre che interessi la merce. A complicare le cose però ci si mette il fatto che la maggior parte dei dati sia attesa in un ristretto lasso di tempo, ossia la seconda metà del 2014.

Attribuendo percentuali di riuscita molto diverse ai vari studi, ogni strategia è suscettibile di modifiche a seconda di che studio si palesi prima. Se i primi dati saranno quelli di CoBRIM e, come immagino saranno positivi, una salita della quotazione potrebbe essere una buona occasione per monetizzare ed abbassare il rischio di investimento.

Tornando alla valutazione, per capire quanto possano essere solidi i 5$ circa che ho stimato, queste sono le motivazioni che mi hanno indotto ad arrivare ad una cifra simile.

Sia lo studio METEOR che il CELESTIAL affrontano popolazioni difficili da trattare e spingeranno Exelixis a confrontarsi con una concorrenza che nel tempo si sta facendo sempre più pressante, in particolar modo per quanto riguarda il carcinoma renale (RCC). Nel caso dell’RCC l’inibizione di VEGF è stata validata ampiamente ma Cometriq verrà testato su popolazioni molto pre-trattate, come dimostra la scelta di usare come controllo non un VEGFR inibitore, ma Afinitor, un mTOR inibitore. In fase 2, delle 7 risposte parziali ottenute, 5 riguardavano pazienti che avevano sperimentato più di 2 linee terapeutiche precedenti:

Sia nel caso del trattamento dell’RCC che in quello del fegato (HCC) inibire sia il recettore del VEGF che MET ha senso, come sembra suggerire anche l’esperienza di ArQule. I dati della fase 2 NRE sono di certo incoraggianti sebbene le possibilità di riuscita e di penetrazione del mercato debbano comunque essere considerate basse, si tratta pur sempre di studi registrativi, è imperativo non farsi prendere la mano.

Il segmento dell’NSCLC RET+ è intrigante e potenzialmente molto più lucroso di quanto ci si possa immaginare. La concorrenza non è molto ampia ed al momento è identificabile in Caprelsa ed Iclusig. Se del primo non è possibile parlare di un avversario ostico, maggiori rischi sono legati ad Iclusig, che tuttavia ha sofferto di problematiche di tollerabilità che potrebbero comprometterne il futuro. Che Cometriq sia attivo nei confronti di mutazioni a carico di RET lo si può facilmente dedurre sia dalla fase 3 EXAM (anche se in una indicazione differente) sia dalla minuscola esperienza fatta proprio su pazienti con tumore al polmone RET+.

C’è poi il capitolo Cobimetinib. Exelixis ha esercitato il suo diritto di collaborare alla commercializzazione del farmaco il che di fatto rende Roche un socio nell’affare. Sebbene l’opportunità sia modesta riferita al melanoma BRAF+ (anche se sulle stime del mercato si potrebbe fare un lungo discorso), il discorso va inquadrato in modo più ampio. Roche sta puntando su diversi fronti riguardo l’impiego di Cobimetinib. Il caso più interessante, tolto quello della combo con Zelboraf, rimane quello con l’anti-PDL1 MPDL3280A. Lo studio attualmente in corso di divide in due parti, la prima delle quali è volta a determinare il corretto dosaggio di Cobimetinib (somministrato per via orale) rispetto alla quota fissa di MPDL3280A (per IV). I dati relativi allo studio saranno completi nel 2016, ma è lecito attendersi update riguardo quantomeno la prima fase in tempi più brevi. Che l’immuno/oncologia sia il futuro e non solo per Roche è evidente a tutti. Cobimetinib assieme a MPDL3280A potrebbe aprire le porte ad un mercato di dimensioni incredibili. Si passa prima da CoBRIM però.

Credo che lo studio registrativo abbia possibilità elevatissime di riuscita in virtù del fatto che il controllo è di modesta entità (si tratta di misurare l’efficacia della combo vs il solo Zelboraf), visto i dati della fase 1 e la validazione del meccanismo d’azione offerta dalla combo di GSK Mekinist/Tafinlar. Sul fatto che Zelboraf sia superiore a Tafinlar credo sia desumibile dai dati dei rispettivi studi registrativi, nei quali Roche ha ottenuto su popolazioni simili un HR di 0,26 contro 0,33 registrato da GSK (BRIM3 vs BREAK3). Tafinlar ha fatto registrare un tasso maggiore di risposte ed una PFS in linea con quella del concorrente targato Roche, ma nel caso di GSK il controllo ha fatto registrare un a PFS di 2,7 mesi contro gli 1,6 mesi di Roche, a significare che probabilmente GSK aveva a che fare con una popolazione in media leggermente meno difficile da trattare.

In linea di massima Roche ed Exelixis non credo avranno problemi a portare a termine in modo positivo CoBRIM ed a giungere ad una rapida approvazione della combo. Per il resto, Roche sembra credere molto a Cobimetinib, il mercato probabilmente non ha ancora completamente voltato pagina rispetto ad una settimana fa.

(Fonte: Roche, rapporto annuale sul 2013)

@Marco, $EXEL è un esempio di occasione che si va creando ad ogni passo falso del mercato…

EXEL: rotti anche i supporti a 3,37. vediamo la chiusura, se non recupera direzione verso 3,10 e poi 2,86 minimi assoluti a 5 anni.

buona serata…..

Su RTRX ci son stati pesanti insider purchase del Ceo a prezzo tra 17 e 19, appena DOPO il pop da 10 dollari. Quindi evidentemente per il Ceo il prezzo salirà molto.. in teoria..

@Laura, ora $RTRX capitalizza oltre 500M$, cominciano ad essere tanti… per conto mio hai fatto bene a vendere, non ci penserei più!

Cereal la tua segnalazione su RTRX era eccezionale , peccato che le ho vendute troppo presto …….anche se mi sono servite per comprare Tekmira Idra Mirati e incrementare Agenus, vorrei un tuo parere sulla corsa di RTRX , se possibile , grazie .