Mentre Genentech, sussidiaria del colosso Roche che condivide con Exelixis permanenza nella splendida San Francisco, ha iniziato ad arruolare per la fase 3 che vede il già approvato BRAF inibitore Zelboraf assieme a GDC 0973 nel trattamento di pazienti affetti da melanoma che portino mutazione del gene BRAF V600, Cabozantinib (o Cometriq) sta per intraprendere non una, ma due fasi 3. Non è immediato l’inizio, ne per quella riguardo il carcinoma epatocellulare (HCC) ne per il cancro ai reni (RCC), ma abbiamo già parecchi dettagli.

GDC 0973, una volta conosciuto come XL 518, è un MEK inibitore, come ben sapete. Ho già scritto di come questa classe di composti rappresenti una nuova opzione terapeutica che sta riscuotendo un elevato successo, in modo particolare quando impiegati assieme a BRAF inibitori,come nel caso della fase 3 che coinvolge il farmaco di Exelixis (EXEL) concesso in licenza a Roche. L’accordo fra le due compagnie, attraverso Genentech, prevede che Exelixis abbia 12 mesi di tempo per esercitare l’opzione che le da diritto a co-promuovere GDC 0973 negli Stati Uniti. GDC 0973 (XL 518) è stato scoperto da Exelixis e concesso a Genentech in licenza nel lontano 2006, quando i MEKi erano ancora un oggetto misterioso, tanto promettenti quanto fallimentari all’atto pratico. Exelixis ha condotto il farmaco in fase 1, al termine della quale Genentech ha deciso di esercitare la propria opzione.

Stando ai patti, inizialmente Exelixis dividerà equamente i profitti della vendita del farmaco per quanto concerne i primi 200 milioni di dollari di vendite, per poi vedere la percentuale dovutagli abbassarsi secondo un sistema che prevede degli scaglioni, in base ai quali oltre i 400 milioni ad Exelixis andrebbe il 30%. Per quanto riguarda il mercato al di fuori degli USA, si parla di royalties in doppia cifra. L’opzione che permetterebbe ad Exelixis di co-promuovere il farmaco negli States fornendo fino ad un quarto degli addetti alla forza vendite dovrà essere esercitata entro 12 mesi dall’arruolamento del primo paziente in fase 3, cosa regolarmente avvenuta a gennaio di quest’anno.

Si tratta, per quel che ne so, della primo studio registrativo che vede coinvolto un farmaco concesso in licenza da Exelixis e questo fatto non deve essere sottovalutato. L’illustrazione della trimestrale ha comportato un calo piuttosto brusco della quotazione del titolo, il che può aver disorientato molti. Facciamo un minimo di chiarezza su quanto emerso.

Salto a piedi pari le considerazioni sul trimestre e sulle aspettative degli analisti. Cometriq è disponibile da poco per la vendita, quindo non è un fattore, ammesso che lo possa diventare in futuro per l’indicazione nella quale è approvato. Il via libera di FDA però è determinante in modo indiretto, consentendo l’impiego del farmaco per uso off-label, fatto che si s’addice in particolar modo ad un farmaco con una estensione di utilizzo che lo accomuna a farmaci come bevacizumab. I dati, dal punto di vista economico, che mi interessano sono riassumibili in una sola riga o poco più: a fine 2012, l’anno che secondo i maya doveva portarci via tutti, in cassa avevano 634 milioni. Ora, 634 milioni, per una compagnia che ad oggi ne capitalizza 800, sono un’enormità. Per Exelixis tuttavia il concetto di enormità è relativo, ma anche per i loro standard, l’ammontare sarebbe sufficiente per almeno un anno.

Si va quindi al 2014, anno nel quale Roche intende presentare domanda di autorizzazione per GDC 0973, in una ottimistica previsione che, da una parte e secondo la mia opinione, riflette più una speranza che una certezza, ma dall’altra da la misura di quanto Roche punti sul farmaco per mantenere uno status fortemente minacciato dai nuovi BRAFi e dalle nuove combo con i MEKi. Vi ho già parlato di questi aspetti e di come in particolare dabrafenib e trametinib di GSK abbiano sconvolto il panorama relativo al trattamento del melanoma (a beneficio dei pazienti). Mentre dabrafenib viene da molti considerato leggermente meglio di zelboraf, non tanto in termini di efficacia quanto di sicurezza, la combo di GSK sembra essere più efficace, ma in un numero minore di pazienti, quella di Roche meno efficace, ma su molti più pazienti. Per il momento parliamo di potenziale, nel 2014 però potremmo avere delle certezze.

Exelixis ed Array, incroci tutt’altro che pericolosi.

Se avete letto i precedenti articoli sull’argomento, saprete che ci sono altri attori in questo dramma, il più caro dei quali (a me) risulta essere Array (ARRY, con il partner Novartis ed il farmaco MEK 162) . Qui, il primo incrocio fra Exelixis ed Array, il terreno comune di scontro.

Il secondo è per certi versi ancora più interessante.

Roche ha portato XL 518 in fase 3 dopo aver riportato dati di notevole interesse in fase 1, nello studio conosciuto come BRIM7. XL 518 o GDC 0973, come volete chiamarlo, sta arruolando anche in altre indicazioni ed in altre combo, come ad esempio in fase 1 nel trattamento di diversi tumori solidi assieme a GDC 0941, un pan-PI3K inibitore. Sebbene singolarmente GDC 0941 ed i suoi analoghi si siano rivelati finora poco interessanti come classe di farmaci, l’impiego di un MEK inibitore cambia la scena e non di poco.

Altro farmaco sperimentato in combinazione con GDC 0973 è poi GDC 0068.

Nel 2003 Array (ARRY) e Genentech firmarono un’accordo per il quale la prima si impegnava a fornire farmaci candidati al trattamento in ambito oncologico di diversi bersagli molecolari. Uno di questi, GDC 0068, è entrato nel 2011 in fase clinica, con dati relativamente interessanti presentati la scorsa edizione di ASCO. In questo caso si tratta di un Akt inibitore ed anche qui, i limiti di questa classe di farmaci possono essere superati dalla combinazione di un MEK inibitore. Dopo l’esperienza fatta con la prima fase 1 in combinazione con mFOLFOX6 e taxotere Roche è partita ad arruolare in due studi che vedono il farmaco abbinato a GDC 0980, un PI3K/mTOR inibitore e GDC 0973, il MEK inibitore di casa Exelixis.

Qui, siamo al secondo incrocio, ricco di possibilità. Qui i dati finali arriveranno presumibilmente nel 2015, data la natura dello studio che punta più a determinare il dosaggio ottimale dei farmaci ed a stabilirne la sicurezza attraverso un periodo di due anni. Ma si tratta di uno studio in aperto che ha anche, come obiettivo secondario, determinare un tasso di risposta del trattamento.

Exelixis, da Cabozantinib in avanti.

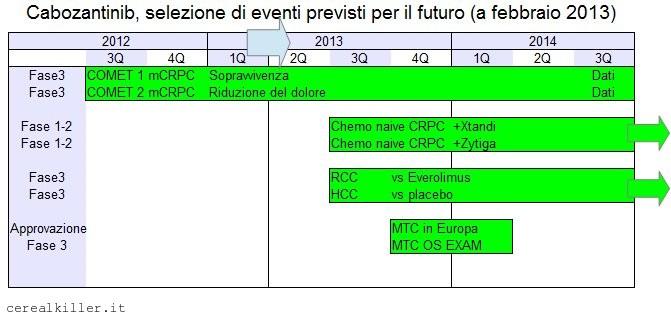

Come vi dicevo ad inizio articolo, il Randomized Discontinuation Trial ha prodotto risultati in ambito differenti, ma di grande impatto. La voracità nell’accumulare soldi da parte di Exelixis è anche motivata dal voler fare di Cabo un franchise come Avastin. Il 2013 vedrà quindi partire due studi registrativi per quanto riguarda HCC e RCC, oltre a due studi incentrati sul tumore alla prostata ma su pazienti chemo naive, uno con Xtandi di Medivation (MDVN) ed uno con Zytiga di Johnson & Johnson. Non temete di perdere il conto, vi metto una tabella riassuntiva qui sotto con gli eventi più interessanti per il prossimo futuro, direttamente collegati ad Exelixis, dopo poi aggiungo qualche considerazione sugli studi condotti da altri sponsor:

Il 2013 dovrebbe vedere l’inizio di 4 studi importanti per Exelixis, escludendo quelli condotti da organizzazioni e da sponsor esterni. A questi vanno aggiunti 2 appuntamenti importanti che riguardano l’approvazione di Cabozantinib in Europa per il trattamento del carcinoma midollare della tiroide e la diffusione dei dati relativi alla sopravvivenza dello studio EXAM, che è stato alla base dell’ok di FDA. Exelixis poi, come ogni volta, presenterà una quantità enorme di abstract ad ASCO.

Ciao! Si immagini bene anche se l’interesse e’ nato da un articolo e cercavo conferme se cosi si puo dire.

http://m.seekingalpha.com/article/1440871

Ci sara’ spazio per un entrata.

Buon we

Ciao bello! Immagino siano le segnalazioni di Sheffstation,ho già ricevuto domande simili al riguardo. Non conosco SUPN, mentre Antares la seguivo tempo fa (erano partners in crime con BPAX per libigel). ATRS mi è sempre piaciuta, è un’azienda piuttosto solida che fa poche cose, ma le fa bene. Non sono abbastanza aggiornato sulla loro situazione attuale tuttavia… spiacente. Per quel che riguarda i miei titoli ASCO, sto ancora finendo di valutarli, ma al momento non vedo l’esigenza di venderli… in settimana farò il punto comunque.

ciao ANDRE

ho visto delle segnalazioni su supn e atrs. Le hai seguite?

meditavo di uscire da cris prese a 3,12 ma sento aria di eu approval.

con i tuoi titoli asco rimane fermo?

buon we

ciau

Grazie Luca!

Vi segnalo questo link 🙂

http://www.newswise.com/articles/prostate-cancer-researchers-begin-clinical-trial-to-evaluate-cancer-fighting-drug-therapy

è sempre un piacere CEREAL.

comunque, speriamo che EXEL non prosegua la discesa….

Grazie mille Marco!

EXEL: chiusura sempre debole con quasi due milioni di pezzi scambiati. i livelli di supporto di medio lungo termine (2 anni), per un eventuale buy sono (4,40-4,43)- (4,30-4,32)- (4,20-4,23)-(4,05)-(3,92).

EXEL!!

Dai su vola oltre il muro dei 5$….i 7$ ci aspettano ;-))

forse in anticipo ho incrementato a 4,41.

pmc 4,35 dollaro a favore

UP…

EXEL: oggi parte debole, siamo in area 4,45 con volumi crescenti. mi posiziono per i prossimi giorni con un.altra trance in zona 4,30-4,35 (stop loss rigoroso a 4,20). analizzando il grafico settimanale a due anni, si può notare chiaramente la formazione di un triangolo interessante. il movimento del titolo sopra 5,00-5,10 romperebbe il triangolo al rialzo, e darebbe un segnale fortissimo di FINE DELLA FASE LATERALE….

Ciao marco,

La vedo come te!

Intanto arryyyyyyy

EXEL: oggi parte debole, siamo in area 4,45 con volumi crescenti. mi posiziono per i prossimi giorni con un.altra trance in zona 4,30-4,35 (stop loss rigoroso a 4,20). analizzando il grafico settimanale a due anni, si può notare chiaramente la formazione di un triangolo interessante. il movimento del titolo sopra 5,00-5,10 romperebbe il triangolo al rialzo, e darebbe un segnale fortissimo di FINE DELLA FASE LATERALE….

http://seekingalpha.com/article/1299441-piper-jaffray-likes-array-should-you?source=nasdaq

ah ecco, furbetta! le vuoi riprendere a saldo…..

brava brava

sono destinate a rivedere i massimi

Ciao Elisa, ben trovata!

Sono pure scese: adesso 4,61

Sono già più basse, viste che adesso valgono 4,67 e io le ho vendute a 4,82 😉

Elisa,

Perche’ hai venduto arry??? Pensi (speri) di riprenderle piu basse??

;-))

Vendute le mie quoticine di ARRY. Intanto prendiamo su questi……. 😀

Ciao a tutti, ma soprattutto a CK e alla sua famigliuola. Tau tau!!!

@Simon, direi solo effetto upgrade!

Come dicevo… solo questione di tempo 😉

Arry

molto bene up grade, effetto asco??

eccola ARRY !!!!!

Solo questione di tempo… 😉

la solita sfiga per ARRY, oggi sarebbe partita a razzo. ma con WALL STREET in ribasso, non può essere valorizzata come meriterebbe…

okkio a EXEL E ARRY

chiusure con ampie ricoperture:

exel oltre 1M passato a 4,60

arry oltre 750K passato a 4,05

Complimenti! Se non ricordo male, adesso ti tocca pagarci da bere…

Bene, AFFY venduta oggi, ogni tanto ci prendo. Venduta e col gain acquistata Celsion (CLSN).

Grazie, Andrea. 🙂

Ciao Elisa, l’indiscrezione arriva da un fondo specializzato e indica la mossa di finanziarsi come propedeutica all’acquisizione da parte di una big. A me sinceramente interessa poco questo aspetto, l’investimento su ACHN ci può stare per la bontà dei farmaci. Per mia esperienza se l’ipotesi ha del raziocinio, dubito si concretizzi nel breve… vedrei più una cosa come YMI a livello di tempistiche…

Scusate,cosa c’è di vero circa una presunta OPA per ACHN?

Origini, dici?

Sì sì, mi è stato assicurato che ARRY è una certezza.

Ciao ciao, compañero! 😉

@Elisa eh storia lunga, ha a che fare con le miei origini.

anche oggi Arry sembra dare segnali positivi

Scusa, compagno……

Compagno compagno, o compagno di merende? 😀

RTTNews.com) – Array BioPharma Inc. ( ARRY ) will present at the Cowen Annual Health Care Conference in Boston.

The event is scheduled to begin at 8:00 AM ET on March 5, 2013.

To access the live webcast, log on at http://www.arraybiopharma.com

For comments and feedback: contact editorial@rttnews.com

Pochi hanno realizzato quanto sia interessante ARRY 520… che poi la compagnia capitalizzi solo 500M$ è un’assurdità o, per vederla in modo ottimistico, un grande invito ad acquistare!

scusate $Dollarelli :-))

ARRY si riscalda……certo è che se dovvesero innescarla un qualche newsettina di quelle giuste…….. a 10eurelli ci ci va in scioltezza!

w&S

Si Marco, grazie per la segnalazione, il parrucconatissimo CEO di EXEL sarà alla corte di Cowen 😉

Ciao a tutti, mi sembra che EXEL abbia annunciato una sorta di conference presentazione per il 4 marzo…

Non che io sappia, ad un certo punto, come per CLDX, è andato tutto a sud. Immagino che la piega presa dal nasdaq abbia influito… se non altro la coincidenza è strana 🙂

scusa CEREAL, ma sta discesa di ieri su ARRY ? c.è qualche motivo ? grazie.

No, DSCO non la seguo più, una volta raggiunta l’approvazione ho smesso di interessarmene. Prima lo facevo più per ragioni “sentimentali” che di investimento 🙂

L’ultima emissione e’ stata a 3,75, ieri ho incrementato la mia posizione su arry a 3,76 dove spero oggi rimbalzera’ con decisione. Il mio pmc e’ poco sotto 3,65 circa.

Su exel, sono rientrato a 4,41.

Ho deciso di incrementarli passo a passo, dopo le felici uscite da opxa, acad (tenute qualcuna a 2,6.

Su dsco hai info? Hanno stipulato un buon accordo (Deerfield Announces $30 Million Investment in Discovery Labs)

http://www.nasdaq.com/article/deerfield-announces-30-million-investment-in-discovery-labs-20130213-01270#.USx5YTAXKSp

che dovrebbe garantire liquidita’ fino al lancio previsto a breve nel 2q, anzi, visto l’accordo potrebbero anche anticipare.

ciao!

Grazie Simon. la chiusura sciagurata (suppongo causa elezioni) sta creando buoni punti d’ingresso su CLDX ARRY e MOR…

Ciao grande!

Ma che bella lettura!

Sempre piu’ dentro in exel e arry