Qualche giorno fa Innate Pharma ha annunciato il fallimento dello studio Effikir, trial nel quale lirilumab è stato testato in mantenimento su pazienti anziani affetti da AML. Se ben ricordate, tempo fa si parlò dello studio a causa dello stop per futilità di uno dei due bracci attivi, e tutti pensarono che fosse quello che impiegava il dosaggio più basso dell’anticorpo anti-KIR. Non era così. Oggi sappiamo che ad essere fermato fu il braccio con il dosaggio a 1 mg/kg e che a continuare, per poi fallire, fu quello a 0,1 mg/kg.

Sebbene il titolo sia passato da 13 a 11 euro, limitando di molto il guadagno nel portafoglio biotech EU, ribadisco i motivi per i quali non ho voluto vendere.

Tanto per iniziare, Innate non è solo lirilumab. Monalizumab si trova ora in fase 1/2, segnatamente nella fase di espansione dello studio, dopo che i primi dati circa la safety si sono mostrati incoraggianti, senza l’individuazione di una MTD e con il via libera alla fase successiva al dosaggio massimo (10 mg/kg). Ora saranno arruolati fino a 98 nuovi pazienti in 4 coorti: pazienti con carcinoma ovarico platino sensibile, platino refrattari, carcinoma dell’endometrio e della cervice. L’anti-NKG2A è impiegato anche nel trattamento di altri tumori solidi ma ritengo che l’interesse maggiore risieda nella possibilità di combinarlo con darvalumab.

Monalizumab è stato concesso in partnership ad AstraZeneca (che sviluppa l’anti-PD-L1 darvalumab), siglando un accordo che ha previsto il pagamento di $250 M in upfront, $100 M prima dell’inizio di una fase 3 e $925 M in milestones, oltre che un opzione che permetterebbe la spartizione di guadagni in EU e royalties in doppia cifra per il resto del mondo.

In secondo luogo, Effikir era uno studio rischioso, sia per la condizione da trattare, sia per il fatto che sia stato impiegati lirilumab come single agent. Il risultato comunicato da Innate Pharma non cambia di molto la tesi di investimento iniziale, basata più che altro sulla partnership con Bristol-Myers Squibb e sulla capacità di migliorare l’efficacia di Opdivo.

Ora, sebbene Innate non abbia rilasciato alcun tipo di dato (probabilmente li presenteranno ad ASCO) è lecito attendersi che lo studio non debba riservare sorprese, visto lo stop prematuro del dosaggio più alto, se non nel caso in cui Innate riesca a scovare qualche biomarker. Dovesse farcela, sarebbe un bonus per gli investitori.

Rimanendo nell’ambito dell’investimento che vi proposi tempo fa, ci sono buoni motivi per ritenere che la combo Opdivo lirilumab funzioni egregiamente. Primi cenni di efficacia si sono già riscontrati nel trattamento del carcinoma del collo e della testa. Lo scorso novembre BMS ha riportato i dati preliminari di una fase 1/2 nella quale, in una coorte di 29 pazienti affetti da carcinoma della testa e del collo con cellule squamose (SCCHNC), si è registrato un tasso di risposta del 24%. Anche se non è semplice fare confronti diretti, nivolumab in checkmate-141, come single agent, aveva fornito un ORR del 13% mentre Keytruda si era attestata al 18%. Con tutte le precauzioni del caso, sembra che l’aggiunta di lirilumab sia sensata poiché la popolazione arruolata nello studio di combinazione pare più pretrattata rispetto a quella inclusa in Checkmate-141.

Non posso negare di avere qualche perplessità, comunque. Bristol-Myers Squibb sta testando la combo su diversi fronti, sia impiegandola su pazienti con tumori solidi, sia in soggetti affetti da linfomi o mieloma. Tuttavia, se si prende in considerazione il numero di trials aperti, non si può che rimanere vagamente delusi. Questi che seguono sono gli studi registrati su clinicaltrials.gov:

| 1 | Recruiting | Lirilumab and Nivolumab With 5-Azacitidine in Patients With Myelodysplastic Syndromes (MDS)

|

||||

| 2 | Recruiting | A Study of an Anti-KIR Antibody in Combination With an Anti-PD1 Antibody in Patients With Advanced Solid Tumors

|

||||

| 3 | Recruiting | Safety Study of Nivolumab by Itself or in Combination in Patients With Lymphoma or Multiple Myeloma

|

Il primo è sponsorizzato da M.D. Anderson Cancer Center e solamente il secondo ed il terzo da BMS. Sembra uno sforzo poco convinto…

IPO del 2017, occhio a Jounce (JNCE).

Tre compagnie biotech si sono quotate nel 2017: ObsEva SA, AnaptysBio e Jounce Therapeutics. Della prima non so quasi nulla, la seconda e la terza, da quando sono sbarcate sul Nasdaq, hanno già guadagnato il 30% e rotti, raggiungendo capitalizzazioni ragguardevoli. Di AnaptysBio parlerò in separata sede, qualcosa su Jounce invece ve la dico già ora.

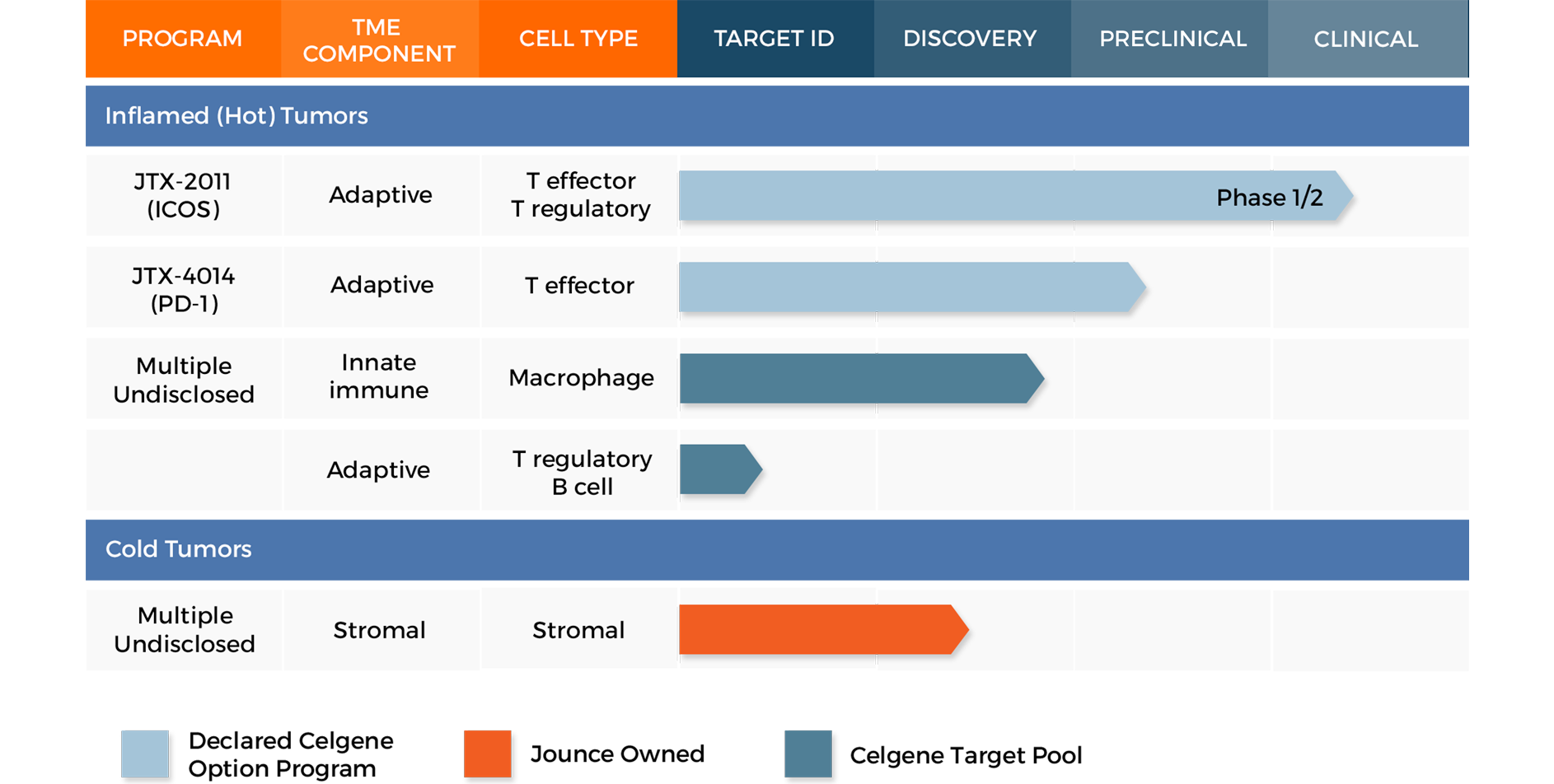

Questa la pipeline:

Jounce Pipeline

Come si può vedere anche solo dall’immagine, due cose sono evidenti: un solo candidato in clinica e legame stretto con Celgene.

JTX-2011 è un anti-ICOS, si lega quindi a quella proteina (altrimenti conosciuta come Inducible T cell CO–Stimulator) che è presente sulla superficie di alcune cellule T che, si ritiene, stimolino la risposta immunitaria verso le cellule tumorali. Al momento l’anticorpo si trova in fase 1/2 sia come agente singolo che in combinazione con nivolumab (trial ICONIC).

Il trial ICONIC (ICOS AgONist Antibody for Immunotherapy in Cancer Patients), inizialmente determinerà il profilo di tollerabilità di JTX-2011, sia da solo che in combo con Opdivo, nonchè i primi cenni di efficacia. Il disegno dello studio prevede quindi una prima porzione a dosaggio scalare per individuare il dosaggio massimo tollerato e la dose raccomandata per la fase 2, nella quale verranno arruolati pazienti con specifici tumori nelle diverse coorti. ICONIC dovrebbe arruolare circa 200 pazienti e, trattandosi di uno studio in aperto, già quest’anno avremo i primi dati disponibili.

Molto più interessante il capitolo Celgene. Secondo l’accordo stipulato fra le due compagnie, in cambio dei diritti di JTX-2011 e di altri, non meglio precisati, composti, Jounce ha ricevuto $225M in upfront, un investimento in azioni pari a $36M ed è eleggibile a ricevere fino a $2,3B in milestones (distribuiti fra i vari composti). Celgene si riserva la possibilità di esercitare una o più opzioni sui vari candidati. Nel caso di JTX-2011, qualora l’opzione venisse esercitata, a Jounce spetterebbe il 60% dei profitti. Per i successivi candidati, la spartizione sarebbe la seguente:

- 25% per Jounce nel caso venisse optato il primo dei successivi candidati

- 50% per gli altri 3 programmi

Nel caso in cui l’opzione venisse esercitata, Jounce e Celgene sparirebbero i costi di sviluppo. A Jounce infine andrebbero anche royalties sulle vendite ex US.

Ablynx e l’ultra rarità.

Ablynx taglia un traguardo fondamentale presentando la prima richiesta di approvazione della propria storia. Lo fa in Europa grazie a caplacizumab nel trattamento della porpora trombotica trombocitopenica (o, meglio, TTP), una indicazione ultra orfana (stimano 7000-8000 pazienti anno) con elevata bisogno di nuove terapie. Tanto per capirci, se caplacizumab venisse approvato, sarebbe la prima terapia specifica per quella condizione. La richiesta si basa sui dati di TITAN, fase 2 della quale vi ho già parlato in passato, mentre una fase 3 confermativa chiamate HERCULES è già in corso. Secondo Moses, CEO di Ablynx, caplacizumab potrebbe ambire ad un mercato da 400 milioni di euro e sarebbe possibile la commercializzazione diretta, impiegando una ridotta forza vendite.

I destini di Ablynx però potrebbero anche essere legati ad un nuovo partner. La compagnia belga ha affermato di voler intensificare la ricerca di un nuovo potenziale collaboratore per vobarilizumab(ALX 0061), il nano corpo anti IL6R i cui diritti sono stati restituiti da AbbVie poco tempo fa. Non è da escludere che dopo l’incontro con FDA ed EMA, con la situazione più chiara circa i passi successivi da intraprendere, non si faccia vanti qualcuno.

kpti

che poi, nonostante la botta, in after ha chiuso sopra l’apertura di giornata

@Andrea, io credo che la tua conclusione sia sensata, incrementare a seguito del fallimento di SOPRA ci può stare… quanto a quello scritto fra le righe e che ho twittato ieri, lo spiegherò meglio nell’articolo che sto scrivendo. Oh, per la cronaca, non hai scritto nessuna boiata, anzi!

@Frimba, esagerato!

@Verderame, niente panico, per iniziare. Oggi era previsto un intervento sul portafoglio biotech, potrei rimandare tutto a lunedì e valutare KPTI nel weekend… nel mentre sto scrivendo un articolo su quanto accaduto ieri, se riesco lo pubblico in giornata.

Lo studio SOPRA in AML ha avuto problemi di sepsi ed il titolo già nel 2015 ne ha risentito. Ad Agosto 2015 davi poche chance di riuscita allo studio dandone valore nullo, ma avevi lsciato una finestrella di speranza aperta. Quindi volendo trarre da solo le conclusione questa potrebbe essere un buona occasione per incrementare aspettando SADAL. Tuttavia mi interesserebbe capire come mai sei fiducioso tu che solitamente voli bassissimo ? su questi dati e sei molto conservativo. Come del resto anche il mercato si aspetta buoni dati dallo studio, ma mi sfugge cosa si è letto fra le righe. Ti chiedo questo perché vorrei capire un po’ (un 2-3%) di più delle aziende su cui investo senza ogni volta farti domande stupide. Grazie Ck della pazienza e dimmi gentilmente se la mia contro risposta ha un senso o ho scritto boiate ??? grazie ancora

Ciao Ck. Un piccolo riassunto sulla giornata di ieridi Kpti. Forte salita seguita da una bad news alla chiusura del mercato. E cosa ci possiamo aspettare nel futuro prossimo tenendo a mente la valutazione di qualche report fa. ma soprattutto vorrei sapere se il fallimento va a intaccare la tua vecchia valutazione con annesso TP. Grazie

ciao CK,

ci dai qualche aggiornamento su KPTI..

siamo in agitazione..

ciao grazie

CK be son entrato a 6,45 non è proprio crollata ma è ufficialmente entrata in modalita “merdaccia” 🙂

@Frimba, non mi pare sia crollata da quando le hai prese tu…

@Massimo, le premesse generate dall’accordo con INCY non sono cambiate, ma la quotazione ora si fa importante. CALA capitalizza ancora relativamente poco, ma la quotazione è salita quasi del 300% da fine ottobre ad oggi. Se guadagni bene, il mio consiglio è di monetizzare, almeno in parte.

Ad asco sorry

Ciao! Cosa ne pensi di Cala? Buona salita….tenere fino ad ascoltare?

sommo che ti dicevo su TRIL 🙂

@Sakura, non vedo niente di particolarmente nuovo da segnalare…

@GranTorino, conto di aggiornare tutte le compagnie del portafoglio una volta terminate le CC per le trimestrali… in linea di massima per $AFMD le speranze ci sono eccome… $ONTX sembra un buco nero al momento

@Frimba, l’accordo non è di quelli memorabili, ma visto l’assetto va benissimo. Devo sottolineare comunque che $PIRS si sta dimostrando parecchio abile nel trovare partner…

@Dave, in parte c’è attesa per gli aggiornamenti su mirve, in parte sembra bollire in pentola qualcosa… ma è tutto ancora da verificare.

CK finalmente pare che IMGN si muova. Hai informazioni utili al riguardo?

Grazie per la tua risposta

sommo cosa ne pensi dell accordo di PIRS con ASKA per PRS-080??mi dirai grasso che cola 🙂

Buon pomeriggio CK,

puoi fare il punto della situazione per ONTX e AFMD ? ci sono le condizioni per risalire quest’anno? per AFMD credo di si , per l’altra non saprei prorio! grazie in anticipo.

un pensiero su ultimi dati IDRA?

http://finance.yahoo.com/news/idera-pharmaceuticals-presents-ongoing-phase-163000361.html

@Frimba, i dati continuano a sembrarmi molto positivi, il problema in quel caso è quantificare il mercato di 501… li ho più di un dubbio

sommo qualche opinione sui dati di BPX-501 di BLCM usciti ieri?come gia scritto il titolo mi tenta assai..

@Luca, rimango dell’idea che la decisione di FDA sia insensata tuttavia, come ho già avuto modo di dire in passato, non sono un amante delle compagnie che sviluppano antibiotici… troppi rischi nello sviluppo. $CEMP non fa eccezione, nemmeno a questo punto… tuttavia ammetto di non averla seguita più molto dopo il meeting dell’advisory committee…

Ciao CK, su cempra c’è rischio diluizione… secondo Te un entrata ci può stare?

@Andrea, io la valuterei seriamente…

@Kevin, grazie a te per continuare a leggere i miei sproloqui. $AGEN aveva bisogno di soldi e li ha ottenuti nella maniera più sbagliata, secondo me, rinegoziando l’accordo con $INCY. Detto questo il potenziale rimane, ma attenuato. $CRIS devo tornare a guardarla, anche qui un assetto di notevole interesse è il pd1/VISTA inibitore… approccio decisamente interessante. Meno avanzato è l’IRAK4 inibitore, anche qui il target ha un potenziale notevole, sebbene la concorrenza inizi a farsi più temibile. Dal punto di vista del potenziale upside, viste e le due pipeline, mi verrebbe da puntare su CRIS. se confrontiamo i candidati in ambito IO (i vaccini di AGEN per me valgono zero) mi viene da pensare che di anti-CTLA4 dopo Yervoy ce ne sono (e probabilmente il più interessante è quello di $BMY/CTMX)… un antagonista di PD1 e VISTA invece è un candidato con poca concorrenza e potrebbe rappresentare una svolta piuttosto interessante per il settore. Ultima nota, tutte e due si sono rifatte il look con accordi simili, una con 4-antibody ed una con aurigene, ma CRIS ha una storia di sviluppo e approvazione leggermente migliore…

Su Tcon pensi sia il momento di entrare da subito ?

Ciao Ck. Cosa ne pensi di Agen e Cris. Ritieni sia opportuno entrare o l upside potenziale è limitato e quindi c è di meglio?

Grazie come sempre.

@Frimba, di nulla.

@Mattia, ok, io porterò la grappa!

@Luke, mi hai dato un’idea niente male per un titolo…

Il motto del 2017 sarà : si vis quaestus para Bellicum !

Grazie CK, e ricorda:quando sei di passaggio da queste parti, te espera una parrillada de pescado con langosta.

Grazie per le risp sommo!

@frimba, a queste cifre $BLCM torna interessante.

@Mattia, si, direi si potrebbe considerare una dimostrazione di forza. Ad ASCO porteranno i dati di CB-839, ma in questo momento direi che sono più interessanti quelli di CB-1158 (o al limite quelli di cb 839in combo con nivolumab. Su segnalazione della mia musa biotech Francesca mi sono ascoltato l’ultima CC, visto che, da quel che sembra, Susan Molineaux si è lasciata sfuggire il fatto che $BMY stia combinando nivolumab in “diverse indicazioni”. Devo ammettere di non aver sentito nulla del genere… potrebbe essermi sfuggito, ma ricordo che BMY fornisce nivolumab, la sperimentazione è in capo a $CALA.

@Frimba, ahahahah… grazie per il ragguaglio. per il resto, $JNCE troppo cara per i miei gusti…

@Alex, vediamo prima i dati, il potenziale e l’interesse dovrebbero esserci… qualche dubbio su come stiano gestendo la sperimentazione, ma è presto per dirlo.

di BLCM invece che mi dici?la sto monitorando da un po,ieri graficamente ha dato segnale ma volevo aspettare una tua opinione.

sommo son entrato su TRIL in ottica ASCO a 6,45..te lo dico nel caso dovesse crollare senza una motivazione ahahaha..ma tu saprai gia il perche’ 🙂

Ciao CK, riguardo a CALA, Il fatto che non si schioda dai 9$ dopo la buona performance e’ un buon segno di forza?..a giugno (ASCO)dovrebbero uscire i dati su CB-839?..ne ho 750 a 3,80$.GRACIAS.

Ciao CK.

Secondo te dopo le news si può ipotizzare che TRIl recupererà lo storno di novembre?

ciao sommo su JNCE aspetti i primi dati prima di prendere posizione o entri prima per scaramanzia 🙂 ??

@Paolo V, posso dare la colpa al correttore automatico o al T9?

@Andrea, 700M di mkt cap non è poco, in mancanza di un partner per vobarilizumab al momento io la guardo dalla finestra…

Ablx capitalizzazione alla mano è ancora interessante ? O aspetti quotazioni più consone ?

@CK bella zio! …..Jounce e Celgene ”” sparirebbero”” i costi di sviluppo..

..poi non dire che leggiamo superficialmente.