L’amico Balrock ultimamente le sta imbroccando tutte. Se non lo conoscessi direi che ha venduto l’anima al diavolo per ottenere capacità predittive fuori dal comune. In realtà, se avesse avuto l’occasione di fare una scambio simile, probabilmente avrebbe solo chiesto di essere un po’ meno brutto. L’altro pessimo elemento del team, fissato coi meganoidi, ci sta fornendo uno strumento validissimo per affrontare situazioni simili a quella oggetto dell’articolo odierno. Approfitto di questo spazio per ringraziare sia l’uno che l’altro.

Il venerdì nero, conseguenze.

La correzione arriva di venerdì, come il pesce fresco. L’uragano destinato a ridimensionare la corsa del comparto biotech che aspettavo ad agosto, si è presentata invece lo scorso fine settimana, dopo che già qualche avvisaglia era balenata sui nostri monitor nei giorni precedenti. La prima conseguenza che movimenti come questi si portano appresso è deprimere, oltre che il valore del portafoglio titoli, l’umore e la fiducia nelle decisioni prese fino a quel momento.

L’altro aspetto della vicenda, la faccia della medaglia chiamata opportunità, pretende di sapere se questo sia il momento giusto per tentare qualche ingresso. Ho ricevuto molte richieste in tal senso, soprattutto per Array (ARRY), Celldex (CLDX) e Exelixis (EXEL).

L’articolo di oggi vuol essere una breve riflessione sull’importanza di non farsi cogliere dalla paura, per chi possiede questi titoli o sull’opportunità di acquistare, in barba al pessimismo. Si tratta di spunti, ognuno poi dovrà ragionare col proprio portafoglio. Cervello, volevo dire cervello.

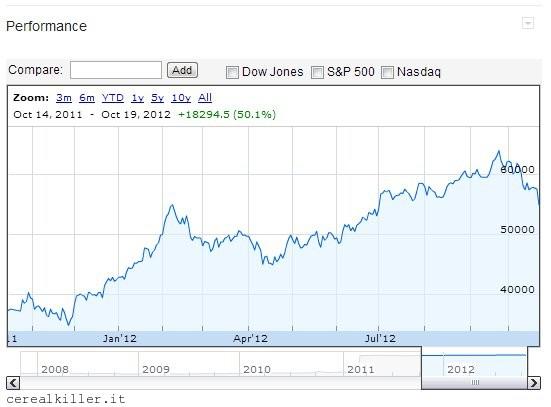

Iniziamo con una considerazione a carattere generale. Quello che vedete qui sotto è l’andamento del portafoglio virtuale nell’ultimo anno:

Portafoglio virtuale, andamento da ottobre 2011 a ieri. Le posizioni chiuse sono al netto delle commissioni e delle tasse sul capital gain.

Ora, indipendentemente dalla brillanti mosse che ho effettuato o, a seconda dei punti di vista, nonostante quelle, il valore del portafoglio virtuale è salito del 50,1% rispetto ad un anno fa. Le posizioni aperte sono ancora al lordo di tasse sul guadagnato e di commissioni, ma il concetto non cambia: il comparto biotech (ed il portafoglio virtuale con lui) è salito quasi senza sosta. Dopo che il valore complessivo del portafoglio ha toccato i 55,000$ ad inizio febbraio, sono sceso sotto la soglia dei 50K, fino a toccare i 44,000$ circa, due mesi dopo. Una bella botta, niente da dire, ma da li in poi quasi solo salite fino ai 63,000$ di metà settembre. Anche qui, storno pesante. E’ ipotizzabile che si continui a salire o che la discesa non si sia ancora arrestata? Come ci tuteleremo dal prossimo scossone? A queste domande risponderemo in separata sede, ora torniamo al discorso iniziale.

Snocciolerò alcuni elementi su cui ragionare, fatene l’uso che credete migliore, ma ricordate che investire su buoni farmaci paga sempre. Ma su questo torniamo anche dopo.

Ariad (ARIA).

Nel complesso scenario di venerdì, Ariad (ARIA) può vantare se non altro una possibile parziale spiegazione del crollo verticale che si è tradotto in un -4,85%. Il Management di Ariad (ARIA) ha stimato le vendite di Ponatinib nel primo anno in una cifra da individuare al di sotto dei 50 milioni di dollari. La cifra è realistica e libera dai soliti facili entusiasmi con cui le compagnie farmaceutiche di solito infarciscono i loro comunicati, salvo poi essere smentiti e costretti a tornare sui loro passi in ginocchio. Il problema qui sembrerebbe legato al fatto che tale indicazione sia al di sotto delle stime fatte dagli analisti che si aggirano attorno ai 62 milioni di biglietti verdi.

Ariad ha poi un aspetto che viene poco pubblicizzato ma che dopo il recente ESMO è destinato ad assumere l’importanza che merita: in pipeline, dopo Ponatinib e Ridaforolimus, c’è AP 26113. Ad ESMO 2012 Ariad (ARIA) ha portato i primi dati del farmaco che hanno dimostrato una notevole attività del composto in tumori al polmone ALK+ ed una promettente indicazione in quelli con mutazione dell’EGFR. I pazienti arruolati in questa fase 1/2 erano refrattari alle terapie disponibili o non era rimasto loro molto da tentare, il che accresce l’importanza di uno studio come questo.

Ariad (ARIA) ha un ruolino di marcia nello sviluppo di farmaci davvero notevole e che non ha finora mancato un colpo. Non capitalizza poco, questo si, ma è in fase di approvazione con un ottimo farmaco, ha un degno successore con buone possibilità di avere la luce dei riflettori su di se da qui in poi ed un farmaco del quale interessa poco alla compagnia, ma che qualche soddisfazione la può sempre regalare (mi riferisco a Ridaforolimus).

Ci sarebbe poi un quarto prodotto AP 1903, in licenza a Bellicum, ma questo discorso lo vorrei affrontare separatamente.

Seguo Ariad da quando quotava meno di 4 dollari, un po’ di esperienza sul titolo l’ho maturata, questa gente è impressionante.

Celldex (CLDX).

Qui non ho molto da aggiungere, visto che buona parte del mio pensiero e della descrizione della compagnia l’avete letta nel report inviato tramite newsletter di recente. Aggiungo che, come per Exelixis (EXEL, della quale parlo fra un minuto), potete sfruttare il discorso relativo alle opzioni proposto dal Principe Haran Banjo come cuscinetto per mettere al riparo le terga da eventi avversi e possibili disgrazie future. L’appuntamento è per fine anno e sapete quanta carne sta rosolando sulla griglia (scusate, si sta avvicinando mezzogiorno).

Exelixis (EXEL).

Anche qui il Principe Haran Banjo ci ha prospettato alcune soluzioni interessanti e visto le mail che mi sono arrivate, come per Celldex (CLDX) in molti potrebbero trarne vantaggio. Exelixis ha due aspetti di particolare importanza: i dati della fase 2 di Cabozantinib relativamente alla sopravvivenza di pazienti affetti da cancro alla prostata e l’inizio della fase 3 di XL518, meglio conosciuto come GDC 0973 in combinazione con Zelboraf nel trattamento del melanoma. Mentre del primo aspetto non conosciamo la tempistica, sappiamo che il secondo evento si sta delineando (articolo a breve) e porterà Exelixis ad avere due farmaci in fase registrativa fra non molto. Non va sottovalutata poi la possibile approvazione di Cabozantinib nel trattamento del carcinoma midollare della tiroide, evento piuttosto probabile visto l’esito della fase 3 EXAM. Se a questo aggiungiamo una pipeline veramente sterminata e partnership con mezzo mondo, il gioco vale la candela, secondo me.

Array (ARRY).

Qui il discorso si fa un filo più complicato, ma la base di partenza è questa: Selumetinib ad ASCO 2012 ha fatto vedere di che pasta è fatto. Dopo ESMO 2012, che penso abbia messo la croce sullo sviluppo di Ganetespib di Synta (SNTA) in pazienti con KRAS mutato, direi che fra le small cap questo terreno ha un unico proprietario per ora: Selumentinib. Un outsider potrebbe essere proprio quel Ridaforolimus di cui parlavo prima, ma al momento la sfida non si pone, i dati portati da Array sono straordinari. Anche il programma di MEK in partnership con Novartis ha un notevole potenziale, visto il discorso fatto prima per Exelixis (EXEL) ed il melanoma e viste le combinazioni interessanti che stanno effettuando attorno alla creatura di Array (ARRY). L’incognita qui si chiama diluizione, evento che viene sempre più spesso citato come motivo di preoccupazione e che sta assumendo connotati sempre più realistici. In questo caso, ci si può porre il quesito relativo al fatto che possa essere meglio entrare dopo una nuova emissione, senza in realtà sapere quando questo evento si verificherà.

Sunesis (SNSS).

Qui siamo nel campo del sottovalutato, anche se dai primi articoli ad ora la quotazione è letteralmente esplosa. Il motivo per cui è lecito essere ottimisti l’ho spiegato, venerdì ha perso il 7,5%. Fino alla fase finale dello studio rischiano di essere dead money, ma si tratta di investire su una fase 3 che già da ora sappiamo stia andando bene. In quante occasioni è possibile dire lo stesso?

Ragionamento da cassettista? Possibile. Che male ci sarebbe?

Un asso indietro sulla compagnia che più mi pare vi incuriosisca. Array (ARRY) ha tentato nelle sedute precedenti al crollo di passare quota 6$. Se seguite questo blog sapete cosa penso della compagnia fin da quando stava nella zona dei 2 dollari. Non ha farmaci in fase di approvazione e per molto tempo è rimasta sospesa in un limbo creato dalla mancanza di una strada sicura da seguire per quanto riguarda lo sviluppo dei farmaci più interessanti che possiede. Ora sembra aver svoltato, ma la capitalizzazione rimane bassa. Per Celldex un discorso simile, ma non lo stesso identico discorso, si potrebbe fare. L’idea di fondo che accomuna gli spunti che vi ho fornito è che la scelta delle compagnie è fatta sulla base della validità dei farmaci che sviluppano (in questo caso Sunesis rimane un po’ indietro, per come la vedo io).

Se pensate che una compagnia come Array, solo per aver un farmaco come Selumetinib non debba subire qualche scossone vi sbagliate. se pensate che gli scossoni significhino che i MEK inibitori di Array non siano poi chissà che cosa, guardate questi grafici:

Questa è la situazione di Pharmacyclics (PCYC) nel 2010. Due tentativi di saltare quota 8$ naufragati nella zona dei 5 scarsi.

A questo punto, in piena crisi economica mondiale, con un farmaco estremamente promettente che nessuno fra le big pharma aveva ancora scelto come cavallo di battaglia, probabilmente un azionista di Pharmacyclics potrebbe aver pensato di aver commesso un errore clamoroso investendo nella compagnia, magari seguendo le indicazioni di qualche scriteriato nei vari forum (ai tempi non avevo ancora il blog ma ricordo di averle consigliate attorno ai 7$… chissà quante maledizioni ho ricevuto nell’autunno del 2010).

Allargando il campo d’osservazione, questo è quello che è accaduto e che sta accadendo tuttora:

Lo so che detto oggi è una cosa poco significativa, ma il +7700% si è realizzato passando per una fase simile a quella odierna di Array. Non garantisco lo stesso tipo di risultato, ne le stesse tempistiche ma nemmeno mi sento di escluderle.

Piovono coltelli, se proprio non riuscite a stare fermi, qualche suggerimento mi son permesso di darvelo.

buongustaia

Gugù, mi devi aver lovvato con grande riserbo perché non me ne sono mai accorta………

PRRRRRRRRRRRR

Grazie Gooser, aggiungo al calendario

ARIAD Pharmaceuticals, Inc. (NASDAQ: ARIA) today announced that the U.S. Food and Drug Administration (FDA) has accepted for filing the New Drug Application (NDA) for accelerated review of ARIAD’s investigational BCR-ABL inhibitor, ponatinib, in patients with resistant or intolerant chronic myeloid leukemia (CML) or Philadelphia-chromosome positive acute lymphoblastic leukemia (Ph+ ALL). The FDA also has granted ARIAD’s request for Priority Review, which is given to investigational medicines that have the potential for providing significant improvement in the treatment, prevention, or diagnosis of a disease. The FDA has established an action date of March 27, 2013 under the Prescription Drug User Fee Act (PDUFA).

Elisa ti ho sempre lovvato e tu invece non mi hai mai cagat…….!!!!!

Gugù, sei un para-gnosta come pochi……..

MOR sta sui massimi giusto per l’attesa di una partnership e per gli appuntamenti legati a MOR 103 (tipo ACR)… se ci fosse qualche inghippo nel mezzo…

ovviamente spero di no! 🙂

ok, vediamo oggi di entrare in sucampo con un discreto stake.. i futures sono in profondo rosso per oggi ., speriamo di fare buoni acquisti perchè il portafoglio si sta sciogliendo.. spero sempre in un ritraccio di MOR.. mi piace molto ma comprare ai massimi mi piace poco.. se avesse qualche marketed sarebbe da pensarci anche sui massimi ma.. cosi.. mmm

Grazie Gooser, su Achillion tornerò a breve, la differenza maggiore fra loro e Pharmacyclics è la competizione, tanto per iniziare… lo scenario dell’HCV è un campo di battaglia formidabile (il che è un bene per i pazienti), Ibrutinib non ha tutti questi concorrenti, per ora… poi a vantaggio di ACHN va detto che i “nuke” stanno passando di moda…

Suca mpo con un’approvazione FDA a breve resta la scelta giusta secondo me tra quelle segnalate da Alessio.

Ottimo articolo CK hai fatto un riassunto perfetto, ovviamente nel settore che più piace a te. Se posso aggiungere un titolo che sta al di fuori del settore, che hai già preso in considerazione ma che credo possa dare tante soddisfazioni è ACHN che tu conosci perfettamente. Ha il potenziale per essere una nuova PCYC? forse no ma mi accontenterei anche della metà!.

Bello spunto Alessio, al quale non è facile rispondere visto che le compagnie che citi sono veramente interessanti e trovarne una è difficile. Partiamo dalla meno promettente (come farmaci, non come guadagno)… Sucampo. Ha il grosso vantaggio di avere una richiesta di approvazione in attesa di giudizio e di aver anche stornato in questi giorni, per un investimento di breve io punterei si quella.

Morphosys e Galapagos sono fra le mie preferite. MOR potrebbe trovare un altro partner (per MOR 103) e questo potrebbe essere il più MOSTRO di tutti, l’artrite reumatoide è (purtroppo) un pozzo di soldi… stesso motivo per cui GLPG è fortissima, perché un MOSTRO l’ha già trovato (un accordo veramente straordinario e fuori dal comune per cifre in ballo e precocità della sperimentazione).

rimane SGMO… vero, il resto della pipeline è acerba e qualche passo falso fatto in passato non aiuta a credere molto nella compagnia. la storia della cura funzionale all’HIV zoppica in certe occasioni, ma il potenziale qui è stratosferico…

Dai siamo obbiettivi BAL e CK sono veramente brutti ma brutti brutti.

Solo io sono bello e solare vero Elisa ?

son tutte finanziariamente discrete, Sangamo è avanti con l hiv ma il resto della pipe è tutta in preclinical, ce ne avrà da correre nel caso, Morphosys è ai massimi, certo ha una pipeline e partner MOSTRO, ma anche le migliori azioni ritracciano no?! 🙂 Galapagos per la pipe che ha, pur se promettente, mi sembra un po altina.. Sucampo sembra la più appetibile per sviluppo pipe ed upcoming catalyst in arrivo… sarà un buon entry point l attuale ? o il vostro mago delle movimentazioni prevede nubi? 😀

Morphosis, Galapagos, Sangamo, Sucampo. Se doveste sceglierne una in cui entrare ora, in questi giorni, quale preferireste?

Ma quante fantasie si fanno ‘sti benedetti uomini………….pensano a corti dorate, damigelle vereconde dalla pelle di porcellana e il vitino stretto dalle corde di busti stritolanti…….

@Elisa… “oh che manzo!”… e io che ti facevo tipo damigella alla corte del re…

@Alessio… hai ragione, confido molto anche in INCY, in parte per il discorso vendite di Jakafi, in parte per Baricitinib, l’altro JAK inibitore

@Marco… grazie, troppo buono!

bellissimo questo post di CEREALKILLER.

.. e INCY? 😉 sono entrato a 16.71.. il 1 novembre riporta.. se i dati di jakafi si confermassero in forte ascesa come i precedenti.. me tocco va.. poi finalmente incrementata ARRY dopo innumerevoli tentazioni dei giorni scorsi ma seguendo il vostro blog ho letto che era possibile anche la soglia sotto 5 perciò.. grazie. le tengo nel cassetto 🙂

Ahahahah…c’è anche il Ballino…………………….

Non capisco poi perché CK si accanisca tanto contro il Ballino e la sua bruttezza………….

Fosse bello lui!!! MARAMAOOOOOOOOOOOO

P.S.

Per rendere giustizia a Sua Eminenza (e qui corre l’obbligo di un devoto baciamano), e pur non conoscendo le sue caratteristiche fisiognomiche tali da potermi far dire “oh che manzo!”, ovvero “o che lesso!”, ammetto volentieri che le sue spieghe sono tanto comprensibili quanto utili a chi voglia operare in opzioni. Bravo, continui pure così, ha la mia approvazione “condizionata”.