Nell’ultimo articolo dedicato a CytRx mi sono soffermato sul fallimento della fase 3 PICASSO III di Ziopharm (ZIOP) accennando a quelle che sono le caratteristiche di aldoxorubicin (INNO 206). Proseguiamo il discorso centrando meglio quali sono le frecce nella faretra di CytRx, con un occhio di riguardo verso il programma più importante, le scadenze e una eventuale strategia d’investimento. Visto che si tratta di una compagnia alquanto rischiosa, ho pensato che ci fosse la necessità dell’intervento del Principe. Trovate una possibile strategia al termine delle mie divagazioni.

I punti cardine che rendono Cytrx meritevole di attenzione sono facilmente riassumibili:

- Sfruttare l’albumina per colpire il bersaglio è un meccanismo validato sia dalla letteratura che da farmaci come Abraxane, anche se quest’ultimo utilizza in meccanismo differente.

- Nel trattamento del sarcoma dei tessuti molli, la doxorubicina è lo standard of care. Aldoxorubicin altro non è che una doxorubicina coniugata, disegnata per essere più efficace e meno tossica.

- Il fatto che la fase 3 sia già pronta anche se in mancanza di un formale SPA, può essere indicativo di un interessamento alla compagnia di qualche Big Pharma.

Vediamo i tre punti nel dettaglio.

Dopo DOXO, c’è solo DOXO (EMCH).

Il razionale dietro al meccanismo d’azione del farmaco di CytRx è semplice. Si sfrutta la capacità dell’albumina di concentrarsi nelle zone tumorali. INNO 206 altro non è se non una doxorubicina coniugata ad un linker, ossia ad una molecola capace di legarsi all’albumina nel sangue, e di farsi trasportare nella zona da colpire. Senza questo tipo di meccanismo, l’azione della doxorubicina sarebbe più tossica e meno efficace. Alternativa alla classica DOXO è la versione liposomiale, stesso concetto di aldoxorubicin, anche qui si sfrutta l’affinamento della mira verso il bersaglio per produrre minori effetti tossici.

Accoppiare un farmaco all’albumina è una tecnica conosciuta e di provata efficacia. In una forma differente, ossia impiegando nanoparticelle, Celgene ha condotto verso approvazioni e successi clinici lo spesso citato in questo blog Abraxane, anche conosciuto come nab-paclitaxel. Prima di aldoxorubicin ed abraxane, altri farmaci sono stati impiegati in associazione ad albumina, non sempre con successo.

Non è andata bene ad Human Genome Sciences (HGSI) ed al suo coniugato interferone-albumina:

Rockville, Maryland — June 14, 2010 — Human Genome Sciences, Inc. (Nasdaq: HGSI) today announced that it has received preliminary written feedback from the U.S. Food and Drug Administration (FDA) regarding the Company’s Biologics License Application (BLA) seeking approval in the United States to market 900-mcg Zalbin (albinterferon alfa-2b, known in Europe as Joulferon) dosed every two weeks for the treatment of chronic hepatitis C. FDA has expressed concerns regarding the risk benefit assessment of ZALBIN dosed at 900-mcg every two weeks. Although the BLA review is ongoing, HGS has concluded that licensure of this dosing regimen is unlikely.

Ma anche prima che ditte come Human Genome Sciences, Novo Nordisk e ConjuChem si prodigassero con tentativi di fusione, altri tentativi fatti con albumina e metotrexato (MTX) non sortirono gli effetti sperati.

Attualmente ci sono prodotti in fase di sperimentazione sia per oncologia che per altre malattie, come nel caso di CJC-1134-PC della già citata ConjuChem, farmaco in fase 2 nel trattamento del diabete dalla storia recente piuttosto travagliata, ma il maggior successo è costituito da Abraxane. Quale può essere la differenza rispetto, ad esempio, al metotrexato, nell’impiegare paclitaxel o doxorubicina?

Il maggior problema del coniugato MTX-albumina (MTX-HSA) è stato quello di dare origine ad un composto nel quale il metotrexato si legava ad un numero differente di molecole di albumina (1,3 di media). La doxorubicina aveva il merito di originare composti più definiti, oltre ad avere ulteriori vantaggi se se ne comparava il pro-farmaco rispetto al MTX, così la ricerca si spinse in quella direzione. Il primo step fu quello di impiegare albumina reperibile commercialmente ed utilizzarla nel modo migliore per ottenere un coniugato che avesse vantaggi evidenti rispetto alla doxorubicina libera. A-DOXO-HYD ad esempio si dimostrò superiore al controllo in modelli murini di carcinoma renale a concentrazioni equi-tossiche. Il passo successivo era quello di sviluppare un pro-farmaco che si legasse all’albumina endogena, cioè quella che circola all’interno dell’organismo del paziente. Questo approccio ha notevoli vantaggi, non dovendo più far ricorso ad albumina per la preparazione del pro-farmaco si eliminano rischi legati alla manifattura ed i costi della realizzazione dei farmaci sono più bassi. La conoscenza poi di quelle che sono le reazioni biochimiche che avvengono nel nostro corpo il processo gestibile ed il ventaglio di farmaci impiegabili elevato.

Così si arriva alla DOXO-EMCH, pro-farmaco che rende possibile somministrare fino a 4 volte il quantitativo di doxorubicina mantenendo lo stesso livello di tossicità. Il vantaggio di farmaci come aldoxorubicin è duplice, aumento della dose massima tollerata di doxorubicina e miglior sensibilità nell’individuare ed aggredire il tumore.

Come questo possa trasformarsi in un vantaggio per CytRx, lo vedremo subito. Abbiamo visto che nel caso dei sarcomi sono molti i farmaci di nuova generazione che falliscono nel tentativo di apprortare miglioramenti significativi alla sopravvivenza dei pazienti. Ridaforolimus, mTOR inibitore di Ariad (ARIA) è stato respinto da FDA e Votrient di GSK approvato per il rotto della cuffia, il tutto praticamente nello stesso tempo. Recentemente sia Iposfamide che Palifosfamide hanno fallito nel tentativo di scalzare dal trono di Standard of Care la doxorubicina ed il prossimo candidato alla sfida è TH 302 di Threshold (THLD), per il quale si profila un compito proibitivo.

Da quello che emerge il problema mi pare evidente, data l’eterogeneità della malattia, affrontarla nel suo insieme porterà la maggior parte dei farmaci alla sconfitta. Analizzando questi fallimenti si evince come la strategia migliore sia quella di affrontare i vari sottotipi in modo mirato.

Vediamo il caso di Votrient. Come si può notare nella tabella sottostante il farmaco ha prodotto un deciso miglioramento in termini di progressione libera da malattia (PFS) ma un aumento della sopravvivenza non significativo. Se analizziamo la PFS nei sottogruppi di pazienti notiamo che nel caso del leiomiosarcoma la PFS è di 4,6 mesi rispetto a 1,9 del controllo mentre se osserviamo i dati del resto dei sarcomi il dato è sempre di 4,6 per Votrient contro però una PFS quasi dimezzata per il controllo, segnatamente di 1 mese.

Queste differenze possono fare tutta la differenza del mondo quando emergono in uno studio randomizzato, lo abbiamo visto con Ziopharm (ZIOP) e probabilmente lo vedremo con Threshold (THLD). Verso giugno o luglio avremo l’analisi ad interim (con opzione di stop dello studio per futilità) per TH 302, il che potrebbe rivelarsi interessante per CytRx. Lo studio in questione riguarda il farmaco impiegato nella prima linea di trattamento dei sarcomi, indicazione che anche CytRx sta perseguendo e che potrebbe generare dati verso settembre ottobre, pochi mesi dopo l’analisi ad interim di Threshold.

Questi dati sono uno dei motivi che sta ritardando l’inizio dello studio registrativo di CytRx. La compagnia ha già intrattenuto un “end of phase 2” meeting con FDA e sta trattando per uno SPA, in modo da iniziare il trial nel 3Q13. Mi chiedo e vi chiedo, avendo Ziopharm sdoganato una volta per tutte l’accettazione della PFS come endpoint primario dello studio, lo SPA cosa dovrebbe riguardare? Se ad ottobre i dati della fase 2 di aldoxorubicin fossero talmente buoni da incoraggiare uno studio registrativo su pazienti in prima linea, CytRx cosa farebbe? Inizierebbe una ulteriore fase 3?

Vi ho già detto che la situazione mi ricorda quella di YM Biosciences (YMI). Anche in quel caso si cincischiava con l’inizio dell fase 3 ed avevo ipotizzato che il motivo fosse quello dell’interessamento di una Big Pharma alla piccola biotech ed al suo CYT 387. Non molto tempo dopo, Gilead (GILD) ha acquistato YM Biosciences per 500 milioni di dollari. CytRx si trova nella situazione di aver generato dati estremamente accattivanti in fase 2 nel trattamento del sarcoma oltre la prima linea di trattamento e di voler iniziare uno studio che non può avere così tante alternative in termini di disegno, il che mi spinge a chiedermi il perché di tanta attesa, se il meeting dopo la fase 2 si è tenuto nel 4Q12.

Gli eventi binari per CytRx riguardano principalmente aldoxorubicin e sono sinteticamente riassumibili nella formalizzazione dello SPA per la fase 3 e nella partecipazione ad ASCO13 se guardiamo al breve periodo. Più in la nel tempo si va, per via indiretta, all’analisi ad interim di TH 302 ed al potenziale inizio dello studio registrativo. Arriveranno, come detto, anche i dati del farmaco nel STS in prima linea e per fine anno quelli del secondo candidato in fase clinica, Tamibarotene, nel trattamento di pazienti con tumore al polmone non a piccole cellule (NSCLC) naive a trattamenti.

Esiste poi un terzo composto, Bafetinib, un Bcr/Abl inibitore. Al momento è fermo ai box, dopo una fase 2a, in attesa che qualcuno finanzi il suo sviluppo. Nessuno si aspetta molto, il che spesso non è necessariamente un male.

CytRx ha concluso lo scorso anno con oltre 40 milioni di dollari in tasca e nessun debito. Per fortuna degli investitori gli eventi binari attesi per il farmaco più interessante si verificano prima di quelli di tamibarotene, farmaco meno interessante e più pericoloso dal punto di vista dell’azionariato.

Non che con aldoxorubicin non ci siano rischi, ma il razionale dietro al meccanismo d’azione del farmaco giustifica un minimo di ottimismo. Dopo tutto, se parliamo dell’eterogenea classe dei sarcomi, una versione di doxorubicina più efficace potrebbe essere sufficiente per far meglio della semplice doxorubicina, laddove tanti altri farmaci diversi hanno fallito?

CytRx: l’angolo dell’opzionista.

Sapete quando avete voglia di qualcosa ma non sapete neanche voi di cosa?

Bene… succede anche a me… e la mia multiplanetaria esperienza mi porta a dire che quel pungolo di non-so-chè che avvertite è solo una suadente volontà di perdere soldi con una strategia di opzioni su $CYTR.

Veniamo a noi… se il mio pensiero su questo titolo è: secondo me fino ad ASCO 2013 (fine maggio) il titolo potrebbe salire sulle aspettative ma poi ci potrebbero essere prese di beneficio, questa può essere una valida strategia:

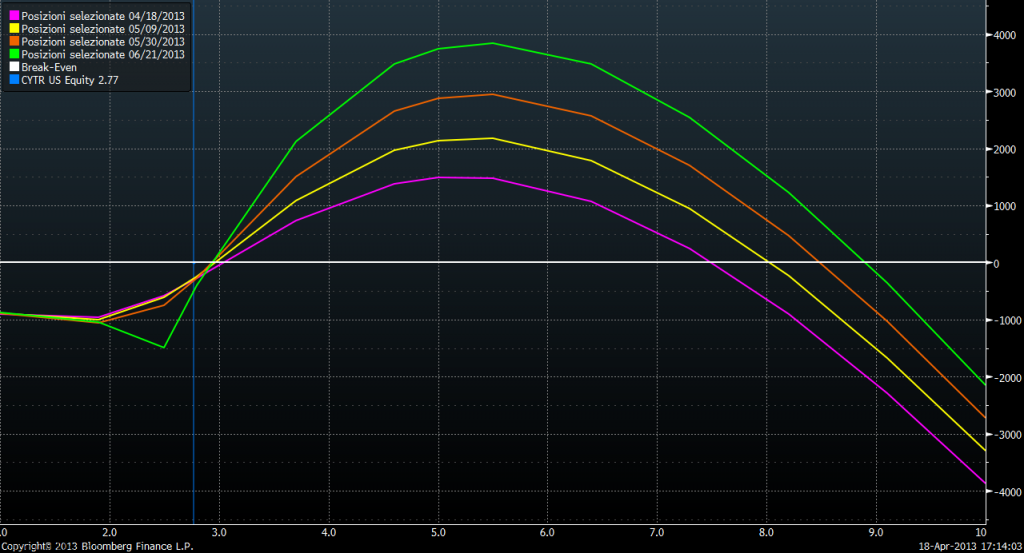

- Acquisto 50 lotti di opz. $CYTR call scad. 21 giugno 2013 strike 2.50 al prz. di U$ 0.53 circa (esborso tot. circa U$ 2.750 con commissioni)

- Vendita 75 lotti di opz. $CYTR call scad. 20 settembre 2013 strike 5 al prz. di U$ 0.26 circa (incasso tot. circa U$ 1.850 con commissioni)

Questo è il grafico del playoff rispetto al prezzo di CytRx (CYTR) alle date:

- Linea fucsia al 18-04-2013

- Linea gialla al 09-05-2013

- Linea arancio al 30-05-2013

- Linea verde al 21-06-2013

Ora, come si evince sotto i 3U$ incomincio a perdere gradualmente fino ad un massimo di 1.000 U$ circa di perdita.

Dai 3 agli 8 U$ è tutto grasso che cola, ma il mio consiglio spassionato è di chiudere la posizione se il titolo dovesse superare i 6 U$ (con questi titoli non si può mai stare tranquilli).

Vi lascio con una riflessione: ho letto che la pirateria uccide la musica e gli artisti… da domani scarico tutta la discografia di Gigi D’Alessio da Emule.