[…] io sono entrato oggi con 3 k in CYCC, ed incrementerò fino a 6-8 sui ribassi, a 3$ è un bel prezzo. le azioni in circolazione son 10M e con queste andranno a 16,6, non male comunque, credo che ci sia spazio per un bel rimbalzo nel breve (4 mesi) ad almeno 4-5 che sarebbe un bel gain

(Alessio) Inviato il 16/05/2013 alle 19:00

Vi ripropongo questo messaggio perché è impressionante. Quattro mesi dopo la previsione di Alessio Cyclacel ($CYCC) stava ancora a languire nella zona bassa dei 3 dollari ma, quattro mesi e due giorni dopo il titolo si è svegliato e mosso fino ai 5 dollari. Mentre vi scrivo sta a 5,4 dollari. Questa la notizia che ha scosso il titolo:

Cyclacel Pharmaceuticals, Inc. (Nasdaq:CYCC) (Nasdaq:CYCCP) (“Cyclacel” or the “Company”) today announced updated data showing that sapacitabine has activity against a majority of ovarian cancer samples taken from patients, including resistant tumors. The data were reported at a poster presentation during the American Association of Cancer Research (AACR) conference “Advances in Ovarian Cancer: from concept to clinic” being held September 18-21, 2013, in Miami, FL. “We are encouraged by the activity signal of sapacitabine in ovarian cancer samples,” said Judy Chiao, M.D., Vice President, Clinical Development and Regulatory Affairs of Cyclacel. “This observation may be directly related to the drug’s mechanism which is enhanced in cancer cells with reduced capacity for DNA repair through the homologous recombination repair or HR pathway. In addition to our ongoing Phase 3 registration trial of sapacitabine in acute myeloid leukemia and Phase 2 studies in myelodysplastic syndromes, we are continuing to evaluate sapacitabine as a potential treatment for patients with solid tumors, and in particular those with BRCA-deficient cancers.” Cyclacel collaborators from the Northern Institute for Cancer Research, Newcastle University, UK led by Nicola Curtin, Professor of Experimental Therapeutics and Richard Edmondson, Professor of Gynaecological Oncology reported that CNDAC, the active metabolite of sapacitabine, was active against 75% (30 of 40) of primary ovarian cancer (POC) samples isolated from patients. In contrast cisplatin was active in less than half of the samples. Over half of the cisplatin-resistant samples were sensitive to CNDAC, indicating that sapacitabine has potential utility for treatment of ovarian cancers, including platinum-resistant disease. The majority, but not all, of the samples tested were from high grade serous ovarian cancers. The HR activity of the ovarian samples was determined as HR deficient or HR proficient by a functional assay. Sensitivity to sapacitabine was substantially greater in HR deficient than HR proficient samples (mean GI50 values of 135 nM versus 477 nM, respectively). This difference suggests that HR status, or other surrogate markers such as BRCA mutation status, could be used to enrich for potential responders in stratified clinical trials of sapacitabine in patients with solid tumors.

Ora, il succo del discorso è questo: Cyclacel ha annunciato che in modelli preclinici, sapacitabine ha mostrato un certo grado di attività nei confronti del carcinoma ovarico. Si tratta di dati ex vivo, cioè di dati ricavati osservando l’attività del farmaco rispetto a campioni di cellule tumorali presi da pazienti, non di dati in vivo, ossia di dati ottenuti trattando direttamente il paziente. Questa prima osservazione è importante per capire quanto vi dirò dopo, ossia il motivo per cui questi dati possono generare interesse al di la dei numeri presentati dalla compagnia.

Cyclacel riporta un tasso di attività del 75% (su 40 campioni testati in 30 si è osservata una risposta) per sapacitabine contro un tasso inferiore al 50% ottenuto dal cisplatino. Oltre metà dei campioni platino resistenti poi si sono dimostrati vulnerabili a sapacitabine, lasciando presupporre che l’impiego del farmaco di Cyclacel possa essere esteso anche a pazienti ai quali la terapia al platino non porta alcun beneficio.

Ma, sapacitabine e carcinoma ovarico sono termini che potete trovare anche in una Pr datata 9 aprile 2013:

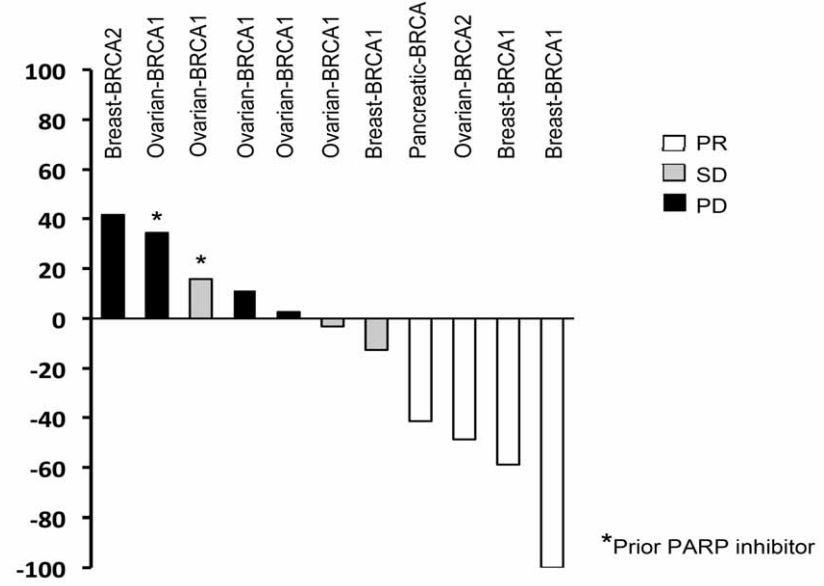

To date, 38 patients with incurable solid tumors and adequate organ function have been enrolled in the Phase 1 study, 16 of them found to be BRCA mutation carriers. Sapacitabine was administered twice daily for seven days followed by seliciclib twice daily for three days. Four patients with BRCA-deficient pancreatic, breast or ovarian cancers had confirmed partial responses to the drug combination. Based on available follow-up to date, three patients are experiencing durable partial responses, with the longest lasting more than 78 weeks. Researchers observed stable disease of 12 weeks or more in eight additional patients, including two patients with ovarian and breast cancers who carried BRCA mutations and whose stable disease lasted 64 weeks and 21 weeks, respectively. The maximum tolerated doses were 50 mg sapacitabine twice daily and 1,200 mg seliciclib twice daily. Dose-limiting toxicities included reversible transaminase elevations and neutropenia. Adverse events were mild to moderate in intensity. Results of skin biopsies after treatment showed a 2.3-fold increase in DNA damage induced by sapacitabine, as measured by gamma-H2AX immunohistochemistry. Additional DNA damage occurred after treatment with seliciclib with a 0.58-fold further increase in gamma-H2AX staining.

Sempre AACR ma dati clinici in questo caso, differente reazione tuttavia:

Altro elemento che viene riportato nel comunicato stampa è che la maggior parte dei pazienti era affetto da carcinoma sieroso ad alto grado. Nella tabella qui sotto trovate riassunta l’attività di sapacitabine e seliciclib nel trattamento dei tumori solidi:

In questo caso il farmaco viene testato assieme ad un CDK inibitore su pazienti con tumori che recano mutazione BRCA e PARPi naive. Nella tabella trovate il tipo di tumore, la risposta ottenuta dal trattamento con la combo di Cyclacel, i trattamenti precedenti ed il numero di cicli somministrati. In che modo la notizia di dati ex vivo dovrebbe scatenare un entusiasmo superiore rispetto a dati clinici già diffusi in precedenza (e con esiti sulla quotazione poco confortanti)?

La risposta, a mio modo di vedere, sta nell’assonanza di questo concetti rispetto a quanto osservato su SGI 110 ed Astex, sull’efficacia del primo nei confronti di pazienti con carcinoma ovarico e sul destino capitato alla compagnia, ossia l’esser stata poi acquistata da una big.

Sapacitabine ha in effetti qualche somiglianza con SGI 110. Tutti e due si rivolgono al trattamento della leucemia mieloide acuta (AML) e delle sindromi mielodisplastiche (MDS). Tutti e due i farmaci puntano a dimostrarsi superiori a Dacogen. Le similitudini però potrebbero esser già terminate. L’aver toccato nuovamente quota 100 milioni di capitalizzazione riporta Cyclacel in una condizione simile a quella di pochi mesi fa, pre reverse split, pre finanziamento della società. In poche parole, al periodo nel quale venivano diffusi i dati presentati all’AACR ad aprile. Eppure in quel caso si parlava di terapia di combinazione con un altro farmaco potenzialmente interessante e di dati su pazienti, non su campioni ex vivo:

Osservate come nel pazienti con carcinoma ovarico precedentemente trattati con PARP inibitori si osservi una stabilizzazione ed una progressione della malattia, efficacia nettamente inferiore rispetto a quella osservata in PARPi naive. Questi dati mi confondono, alla luce di quanto emerso recentemente o, per meglio dire, mi rendono più cauto nei confronti della salita repentina a seguito del comunicato stampa.

La verità è che questo scorso ASCO è stato quello che verrà ricordato come il meeting che ha riportato sotto i riflettori i PARP inibitori. Guardate la quotazione di Clovis Oncology: 36$ prima dell’evento, 72$ dopo. Sebbene alcuni meccanismi siano ancora da chiarire (come ad esempio le risposte superiori con dosaggi più bassi in alcuni casi), quello che sembra emergere è che ci sia un netto vantaggio a favore del trattamento con questi agenti di pazienti platino sensibili e resistenti, il che pone non più il platino come antagonista di farmaci come sapacitabine, ma farmaci come olaparib, niraparib o BMN 673. Non è chiaro come possano reagire pazienti precedentemente trattati con PARPi se sottoposti allo stesso tipo di trattamento in seconda linea, ma i dati di Cyclacel al riguardo non sembrano promettenti, quindi il dubbio (in questo caso) può tranquillamente rimanere.

Cyclacel sta testando sapacitabine in una fase 3 chiamata SEAMLESS su pazienti anziani con AML che non possono o non volgiono procedere con terapie standard in quanto troppo intense. Lo studio sta ancora arruolando (lentamente, a dire il vero) e prevede un’analisi per futilità che dovrebbe svolgersi verso la metà del 2014. Nel trattamento dei tumori solidi Cyclacel sta provando sapacitabine dal 2009 nel trattamento del tumore al polmone, con esiti poco incoraggianti, se si pensa che l’arruolamento è ancora aperto ad oggi. Il farmaco è stato anche affiancato a seliciclib (come detto precedentemente) nel trattamento di tumori solidi in fase avanzata, anche qui studio che arruola ancora.

Ora, se ci provano dal 2009, vene da chiedersi quanto siano significativi questi dati. Possibile che nessuno si sia interrogato prima riguardo l’efficacia di sapacitabine nel carcinoma ovarico? Vista la competizione nascente nel campo dei PARP inibitori, anche nei riguardi del segmento legato al carcinoma ovarico BRCA+ e la ridotta finestra di mercato da qui alla prima analisi di futilità per SEAMLESS (che continuo a ritenere ad altissima possibilità di fallimento) un investimento in Cyclacel in questo momento mi pare molto rischioso. Seliciclib, per quanto sia presto esprimersi, pare avere poco dell’efficacia di altri CDKi in fase di sviluppo e sapacitabine non sembra possedere le stesse potenzialità di SGI 110. Anche combinati, i dati non giustificano un particolare ottimismo.

Quello che ci vorrebbe per la compagnia sarebbe un bel colpo sull’acceleratore nell’arruolamento della fase 3, l’aspetto positivo è che Cyclacel capitalizza poco ed ha provveduto recentemente a battere cassa. I dati preclinici sono stati una bella notizia, soprattutto per chi non vedeva l’ora di abbandonare il titolo…

cycc ha tutto per correre, cassa dal 9 un po piu’ ricca, bassa cap e basso flottante. L’ultima emissione a 3$ con corsa oltre i 5, ora a 3,5 con corsa fino a????

per fine anno dove sara’? dati top saranno ormai quasi pronti……

Ha chiuso verde? Incredibile! 🙂 Regola #2 rispettata…

a volte ritornano parte seconda…..la storia si ripete??

emissione per cycc

http://finance.yahoo.com/news/cyclacel-pharmaceuticals-announces-10-million-110000330.html

http://www.nasdaq.com/press-release/cyclacel-pharmaceuticals-reports-fourth-quarter-and-full-year-2013-financial-results-20140325-00909