Erivedge, farmaco una volta conosciuto come Vismodegib, è stato il primo Hedgehog inibitore approvato da FDA e per quel che ne so il primo farmaco approvato specificatamente per il trattamento del carcinoma basocellulare in fase avanzata. Il primato spetta a Curis (CRIS) e Roche, attraverso Genentech. Messe Curis e Roche sulla bilancia, dal punto di vista del merito l’ago pende verso Curis, dal punto di vista degli incassi nettamente verso Roche. Il motivo è semplice, Roche cannibalizza farmaci promettenti quando le piccole compagnie sono in difficoltà economiche, assicurandosi farmaci molto promettenti al prezzo delle patate, come si dice dalle mie parti.

Erivedge frutta a Curis (CRIS) royalties sulla vendita di modeste entità per un’indicazione già di suo risicata come mercato da aggiungere a qualche milestone rimasta da incassare che però non sposta l’equilibrio dell’equazione. A deprimere maggiormente il quadro c’è il fatto che il farmaco di Curis (CRIS) è molto efficace in quei tumori nei quali è attiva la mutazione di un componente del percorso Hedgehog, mentre non ha effetto in tutti quelli il pathway regola crescita e fattori angiogenici come i tumori di pancreas, prostata, seno o fegato, per citarne alcuni. In poche parole, in indicazioni con maggiori pazienti il farmaco non funziona, come tutti gli inibitori analoghi testati finora. Di questo limite avevo già parlato in occasione degli articoli su Infinity (INFI), azienda che più volte ha sbattuto il muso cercando di sovvertire questa regola e che nonostante i fallimenti continui ha visto la propria quotazione salire a dismisura:

Per passare da 6$ a 26$ in poco più di sei mesi con un tragitto costellato da più di un fallimento basta avere un farmaco ritenuto di enorme potenziale e la possibilità di poter formare partnership miliardarie. Infinity (INFI) avrebbe sulla carta tutte e due le possibilità, con un PI3k delta/gamma inibitore di ottime speranze ed avendo deciso di terminare l’accordo con Mundipharma tempo fa.

Curis (CRIS) potrebbe avere qualche analogia con Infinity (INFI)? Certo che si, altrimenti l’articolo sarebbe già finito qui.

Per comodità, anche se non vado troppo lontano dalla realtà, diciamo che Erivedge non ha impatto sulla società. Curis (CRIS) quota 3,4$, capitalizza 270M$ ed è vicina ai minimi delle ultime 52 settimane che stanno poco sopra i 3 dollari. Al netto di IPI 145 (il delta/gamma PI3k inibitore dal potenziale strepitoso), il valore di Infinity è simile a quello di Curis? Abbastanza simile.

Curis va in sostanza valutata per quanto sta in cantiere ora, piuttosto che per le possibili vendite di Erivedge negli USA e, presto in Europa, Australia, Svizzera e qualche altro stato che ora mi sfugge. Tanto per chiudere il capitolo Hedgehog inibitore: sebbene le royalties siano scarse, il mercato si allargherà anche all’Europa e ad altri paesi e ad altre indicazioni. L’idea è quella di verificare quanto il farmaco possa essere impiegato per ridurre o supportare la chirurgia nelle forme operabili, cercando di minimizzare l’impatto che comunque le lesioni causate da questa malattia causano e nel contempo ridurre la necessità di impiegare il bisturi.

Pochi soldi ora, pochi soldi moltiplicati per due o tre volte in un breve lasso di tempo. L’approvazione in Europa è prevista per fine anno o inizio 2013, i dati relativi alla fase 2 sul carcinoma basocellulare operabile per la prima metà del 2013.

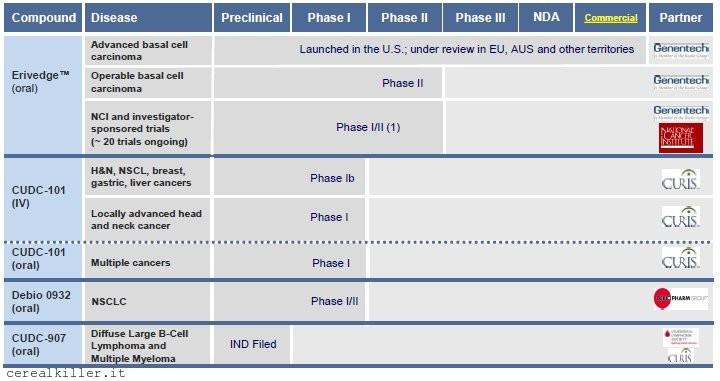

Curis (CRIS) oltre Erivedge.

Curis ha in cassa circa 40 milioni di bigliettoni verdi necessari per portare avanti la sperimentazione di questa pipeline:

Considerando che storicamente il cash burn rate si attesta a circa 20 milioni l’anno, ma che le spese sono destinate a salire se si vuol portare avanti la sperimentazione in indicazioni più ampie, il rischio di nuove emissioni c’è. L’alternativa è quella di un partner, ma vista la (scarsa) abilità di negoziazione dimostrata da Curis (CRIS) con Roche, una partnership precoce mi sembra un’ipotesi poco positiva.

Come potete vedere, il composto in fase più avanzata senza partner è CUDC 101 un EGFR, HER2 e HDAC inibitore, per quanto ne so io, un composto unico nel suo genere. Qui la sperimentazione prosegue su due binari differenti, con esiti che potrebbero essere anch’essi differenti. Il farmaco è presente sia in modalità di somministrazione per infusione (e qui pare che qualche problema legato all’emivita del farmaco sia stato reso noto) che per via orale. La via della pillola è quella maestra, non c’è dubbio.

L’impiego nei più svariati tipi di tumori solidi fanno di CUDC 101 un potenziale blockbuster ed il meccanismo d’azione lo rende particolarmente interessante per via della simultanea inibizione di HDAC, HER2 ed EGFR (IC50: 4,4 – 15,7 – 2,4 NM rispettivamente). L’inibizione di questi tre bersagli fanno si che CUDC 101 sia 5-10 volte più potente di Vorinostat come HDACi, dalle 10 alle 20 volte più potente di Tarceva come EGFRi e 10 volte come HER2i e agli stessi livelli, anche se leggermente meno potente, di Tykerb, sempre come HER2 inibitore. Il vantaggio di avere un unico inibitore così potente e versatile è quello di poter bloccare la crescita del tumore sfruttando diversi meccanismi d’azione e superando alcuni stratagemmi di difesa messi in piedi dal cancro. L’alternativa è quella di impiegare più farmaci, spesso però al prezzo di aumentare quelle che sono le complicazioni per quanto riguarda sicurezza e tollerabilità della terapia.

A questo va aggiunto il fatto che il farmaco di Curis (CRIS) è un debole inibitore di altre chinasi, fra le quali VEGFR2, Lyn, Abl-1, FGFR2, Flt3, Ret ed Lck. Non è finita, visto che altri percorsi quali MET, Akt e HER3 che possono essere impiegati dalle cellule tumorali per sopravvivere all’attacco di EGFR ed HER2 inibitori vengono bloccati. Ho detto più volte che MET inibitori possono svolgere un ruolo chiave nel contrastare la diffusione attraverso metastasi del cancro e rappresentano una classe di composti di particolare interesse visto che il MET pathway è uno dei meccanismi, assieme a mutazioni a carico dell’EGFR che inducono resistenza agli EGFR inibitori. Le cellule con mutazione HCC827R sono sensibili a trattamenti con CUDC 101, il che suggerisce che pazienti con malattie resistenti a Tarceva possano trarre beneficio dalla somministrazione del farmaco di Curis (CRIS).

All’inizio di ottobre CUDC 101 ha iniziato una fase 1 in pazienti con tumori solidi avanzati e refrattari a precedenti trattamenti :

“The initiation of this Phase I clinical trial of an oral formulation of CUDC-101 is an important milestone for Curis. A successful outcome in this Phase I clinical study could greatly expand the potential for CUDC-101 to be further studied in several cancers, including but not limited to non-small cell lung and gastric cancers, where single pathway targeted agents have demonstrated clinical efficacy,” said Dan Passeri, Curis’ President and Chief Executive Officer. “We believe that CUDC-101 has potential in a number of additional indications as well, and we also are currently conducting a Phase I dose escalation study of the intravenous (IV) formulation of CUDC-101 in patients with locally advanced head and neck cancers in combination with standard of care radiation therapy and cisplatin.”

La fase 1 in questione è disegnata per essere un trial con dosaggio scalare del farmaco ed endpoint primario trovare la migliore concentrazione da somministrare per via orale ai pazienti. Gli obiettivi secondari riguardano sicurezza ed efficacia del farmaco, unitamente ad analisi dei biomarker che verranno studiati per meglio caratterizzare la scelta di pazienti in futuri altri studi.

Curis (CRIS) ha già effettuato uno studio simile sulla formulazione da somministrare per infusione su 25 pazienti con tumori solidi avanzati o refrattari e nell’espansione che ha coinvolto altri 46 pazienti al dosaggio maggiore possibile.

La natura del farmaco fa si che gli sviluppi siano da seguire con estrema attenzione. Il resto della pipeline comprende un HSP90 inibitore che potrebbe seguire le orme del più interessante ed avanzato Ganetespib di Synta (SNTA) ed un ulteriore farmaco dalle caratteristiche uniche: un HDAC/PI3k inibitore.

Solo a livello di curiosità, Infinity (INFI) e Curis (CRIS) hanno in comune (o lo hanno avuto in un recentissimo passato) il fatto di sviluppare, con dovute differenze, farmaci caratterizzati dall’essere Hh, PI3K e HSP90 inibitori.

Come detto, tante le differenze, a cominciare dal fatto che Erivedge è approvato, il farmaco di Infinity non è più in pipeline.

La bassa quotazione di Curis (CRIS) di questi tempi ne fanno una compagnia sulla quale tenere tutti e due gli occhi ben puntati, in attesa che Roche allarghi i cordoni della borsa e sperando che quelli di Curis (CRIS) evitino di farsi mettere il cappio al collo un’altra volta…

ti parlerà ovviamente di CRIS!! e di cos’altro?!! 😀 😀

E….di cosa mi parlerai a cena alla debole luce di una candela? hihihi

senti non è giusto usare lo spazio offerto gratuitamente da ck per risolvere questa situazione, direi di vederci a cena a lume di candela che ne pensi ? haha

Vedi, poi, Gugù, come sei…….e pensare che ci fu un tempo che odoravo anche te……ma sei troppo cambiato, mi soffochi con la tua gelosia……..non posso nemmeno odorare un altro che ti va subito il sangue (pardon, l’odore) alla testa.

ELISA E CK TANFANO

Gugù, non devi essere geloso……

ELISA PUZZA

Per la verità, tutti in famiglia lo odoriamo. 😀

In realtà io CK lo odoro.

Il ragazzo è perspi-cacio

ahahhaha

perche’ le danno retta!

;-))

So già che me ne pentirò… perché ti piacciono solo i perdenti?

Gugù, perché parli d’altro, fingendo massimamente che non ti tange la vicenda ACAD?

nessuno che chieda perché mi piacciono solo i perdenti….bene, allora non ve lo rivelo

a me piacciono solo i perdenti…….

mago…maghello……

Grazie Gooser, ancora complimenti a Simon… per quanto riguarda Elisa, gli immortali versi dei Punkreas:

“Volero’ via come un miraggio

per questo che non e’

che una questione di piumaggio

preferirn grotte di tufo

son sempre meglio che restar

con quattro allocchi e un gufo”

Io che ho parlato così bene del disegno della nuova fase 3 non

ne possiedo nemmeno una… quindi sono un allocco… il gufo è sempre Balrock!

io le avevo e le ho ancora pmc 2,3 circa

vendute 1500 a 6,25, le altre (1,5k) entro domani le vendo!!

Ottimo articolo ck fai bene a ricordare CRIS

Sicuro di non essere quaglia?

Siete le solite quaglie! Adesso voglio proprio sapere chi aveva in ptf ACAD……ci scommetto che l’avevate tutti…. 8D