Il 2019 inizia con i fuochi d’artificio grazie a due acquisizioni degne di nota per motivi differenti. La prima, quella di Bristol-Myers Squibb (BMY) che si accaparra Celgene (CELG), è importante a livello generale per l’ammontare della cifra in ballo e per le ripercussioni che attraversano il settore in maniera trasversale. Tanti dollari in ballo, una nuova entità che si trova ad avere una pipeline mostruosa, sia per quanto riguarda gli assetti commercializzati che quelli in divenire. L’altro aspetto importante riguarda chi ha continuato a fare incetta di Celgene nonostante il mercato non premiasse affatto il titolo, per motivi che fatico ancora a comprendere del tutto.

Dal mio punto di vista la mossa di Bristol-Myers è estremamente sensata, visto che la nuova entità avrà rafforzato il settore che si rivolge ai tumori del sangue potendo già contare su una posizione invidiabile per quel che riguarda il trattamento di quelli solidi. A conti fatti si ritroveranno sotto lo stesso tetto quattro blockbuster come Opdivo,Yervoy ed i nuovi arrivati Revlimid e Pomalyst.

Questo però infuirà sulla velocità con la quale le altre compagnie punteranno a nuove acquisizioni di peso? Io non credo o, comunque, non sarà facile trovare una correlazione in futuro. Quello che penso accadrà riguarda più che altro le smid cap che si troveranno ad avere qualche problema in più. Ne avranno le compagnie che già vantano una partnership con una delle due Big (magari più dal versante Celgene) e ne avranno quelle che sono alla ricerca di un partner, visto che Celgene da quel punto di vista era parecchio attiva.

Chi rischia e chi no.

Come dicevo, venendo a mancare Celgene viene a mancare una compagnia che macina deal con le piccole biotech come se fosse il mulino a vento degli dei. Non voglio certo dire che la nuova entità si asterrà dall’inchiostrare nuovi accordi, ma un minimo di assestamento ci potrebbe essere e questo a discapito di chi è alla ricerca di un partner e magari non ha argomenti convincentissimi. Un discorso leggermente diverso si potrebbe però fare nei confronti di qualle smid cap che si occupano di terapie geniche ed affini, visto che la mossa di BMS tende in parte a coprire quelle posizioni, posizioni che mancherebbero anche al rivale principe di Bristol, ossia Merck (MRK), tanto per fare un nome. Se qualcuno volesse seguire le orme di BMS, potrebbe ritenere conveniente iniziare da li.

Chi rischia di veder finire nel tritadocumenti gli accordi presi sono quelle aziende che assieme a Celgene sviluppano checkpoint inibitori, ad esempio. Uno dei primi nomi che mi viene in mente è Jounce (JNCE), legata alla nuova Bristol sia attraverso JTX-2011, anticorpo monoclonale che si lega ad ICOS, che (anche se in misura minore) all’anti-PD1 JTX-4014.

Anche BeiGene (BGNE) ha firmato un patto lucroso con Celgene riguardo un anti-PD1, segnatamente BGB-A317. La compagnia cinese però ha un asso nella manica che la potrebbe rendere comunque interessante agli occhi di Bristol, ossia il vantaggio in termini di tempo nel poter commercializzare il farmaco nel paese del Dragone.

OncoMed (OMED) rimane imparentata con Celgene attraverso etigilimab (anti-TIGIT) e rosmantuzumab (anti-RSPO3). Qui non vedo preoccupazioni specifiche al di la dei possibili demeriti degli assetti. Presto per bollarlo, ma l’anti-TIGIT sembra funzionare poco.

Sutro (STRO) con Celgene ha in comune un programma relativo al target BCMA ma l’approccio è differente da quanto visto finora in quel segmento, si tratta di aggredire il mieloma multiplo impiegando anticorpi coniugati ad un payload citotossico. ADC in parole povere. In fase ancor più acerba, ma sempre in ambito preclinico, un programma su anticorpi bispecifici che non fa mai male in questo periodo.

Simile ambito per Zymeworks (ZYME) che con Celgene non aveva comunque inbandito una tavola particolarmente ricca in termini di milestones e royalties.

C’è (o per meglio dire, c’era) anche LOXO…

Altro accordo molto interessante quello fra Lilly e LOXO. Non si parla delle stesse cifre che ballano fra Bristol e Celgene ma gli 8 miliardi di dollari sono comunque una cifra impressionante. Sembra ieri quando proprio in questo blog iniziai a parlare di due compagnie sconosciute come Ignyta e LOXO, eppure di strada ne è stata fatta tanta e per tutte e due il traguardo è stato un’acquisizione, nel caso di Ignyta da parte di Roche.

Lilly graizie a LOXO acquisisce Vitrakvi, TRK inibitore già approvato da FDA che ha sostanzialemnte permesso a LOXO di esistere (ma di questo parlerò dopo), LOXO-292 (un RET inibitore), LOXO-305 (un BTK inibitore) e LOXO-195 (altro TRK inibitore sviluppato assieme a Bayer).

Acquisendo LOXO il processo di trasformazione di Lilly verso una compagnia con sempre crescente focus sull’oncologia procede in modo impeccabile mentre il messaggio recepito dal resto del settore è che lo spazio per le terapie mirate c’è ancora, che non si vive solo di checkpoint e CAR-T.

Epyzyme (EPZM) ed Agios (AGIO) sono due nomi che ben si prestano ad accostamenti con quanto accaduto a LOXO e che, visto che siamo in tema, hanno anche svariati accordi con Celgene.

…e Array Biopharma.

Quello che accomuna tutte e due le vicende, anche se in modo un filino stiracchiato, è che Array Biopharma (ARRY) ha avuto ed ha tuttora rapporto con Celgene, sia diretti che indiretti (via VentiRx) e che senza l’azienda del Colorado LOXO non esisterebbe. LOXO vede la luce nel lontano 2013 praticamente in contemporanea con l’accordo siglato con Array circa un pan TRK inibitore che da li a pochi anni sarebbe stato l’oggetto del desiderio di Lilly. Non solo, praticamente l’intera pipeline di LOXO ha avuto origine da Array (LOXO-292 e LOXO-195 sono made in Colorado, LOXO-305 arriva dall’acquisizione di Redx).

Nel 2014 la compagnia sbarca sul Nasdaq quotando $13 e meno di cinque anni dopo se ne esce quotandone 230. Non male considerando che, detto in maniera volutamente molto semplicistica, il merito maggiore del management è stato quello di andare da Array e dire: “Voglio questo!”

L’approccio “targeted” per LOXO ha funzionato alla grande e per arrivare a ciò si sono rivolti ad una compagnia che in tal senso è versatissima, considerando che 4 asseti della loro pipeline, fra proprietari e concessi a partner, sono stati approvati (e uno solo di questi in Cina).

Da questo punto di vista sarebbe naturale pensare ad Array come un obiettivo di mercato, parafrasando il mondo del calcio, eppure la storia insegna che aziende simili non vengono di solito acquisite. Il motivo, paradossalmente, è che hanno troppi partner a cui hanno ceduto i diritti dei loro assetti.

Ci sono sempre le eccezioni, chiaro. Molti di voi ricorderanno Astex, azienda che ha campeggiato nel portafoglio biotech di questo sito ed in quello dei portafogli di molti lettori fino a quando è stato estromesso a forza dopo che Otsuka si è comprato baracca e burattini, regalando un cospicuo gain agli azionisti. Astex era a quel tempo molto simile ad Array in termini di capacità di generare composti estremamente validi (tanto per fare un esempio, ribociclib è roba loro, poi è arrivata Novartis) ma sostanzialmente viveva di royalties e milestones, a differenza di Array che commercializza già due assetti (MEK/BRAFi).

Blueprint Medicine e Deciphera.

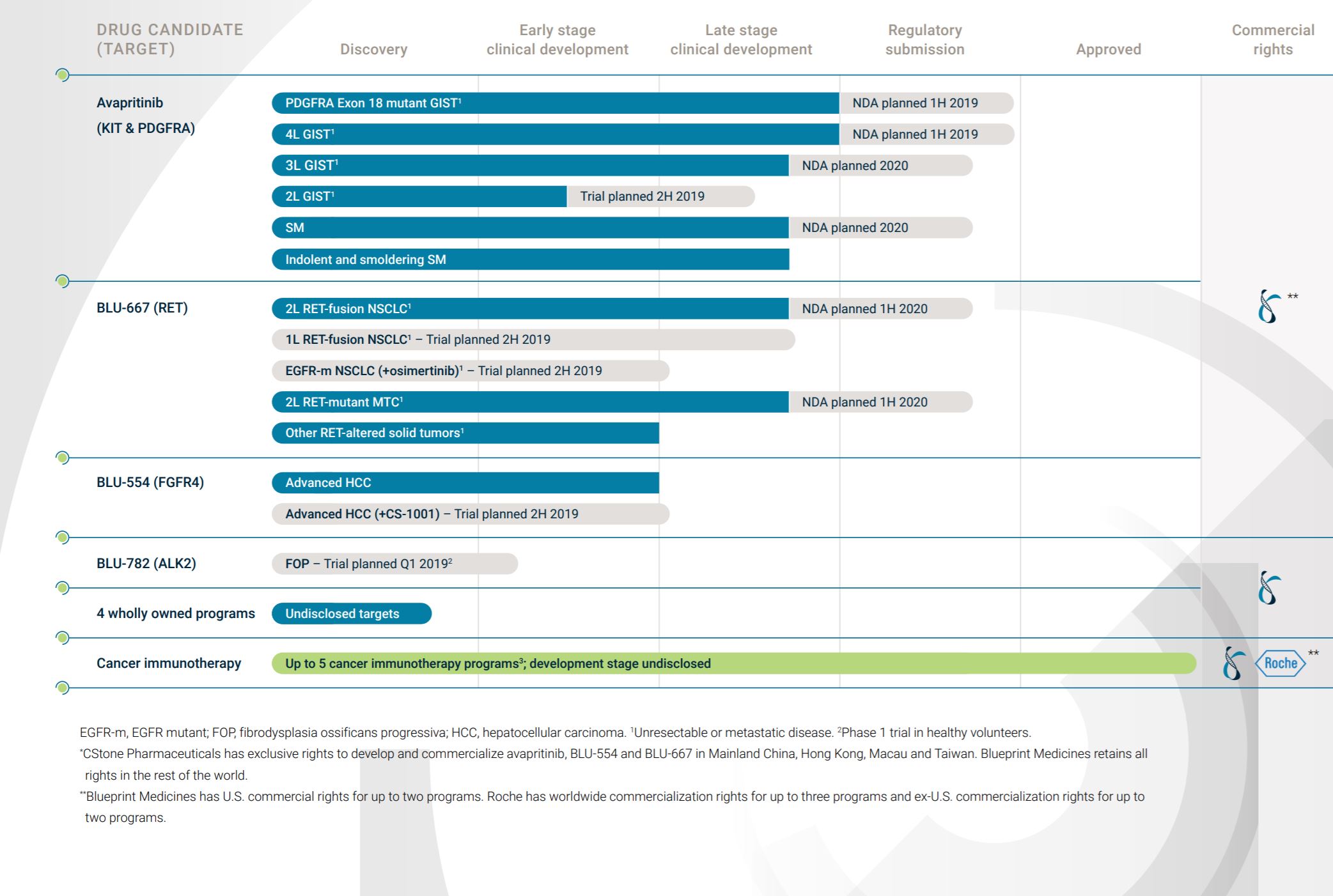

Il nome di Blueprint Medicine (BPMC) come possibile destinatario di una proposta di acquisizione gira parecchio in questo periodo, ed a ragione: molte sono le similitudini con LOXO.

In primo luogo sta sviluppando assetti destinati a trattare tipologie di tumori caratterizzate mutazioni identificabili che costituirebbero una nicchia che potrebbe essere espansa in modo significativo in tempi normali. Basta dare uno sguardo all’immagine che vi riporto qui sotto per rendersene conto, sono riportate le indicazioni circa la tipologia di pazienti da trattare e la tempistica con la quale intendono presentarsi al cospetto di FDA:

Blueprint Medicine (BPMC) – Pipeline

Come si può notare Blueprint e LOXO sono simili anche nella scelta dei target ma è la capacità di perseguire un bersaglio geneticamente ben definito che le rende perfettamente comparabili.

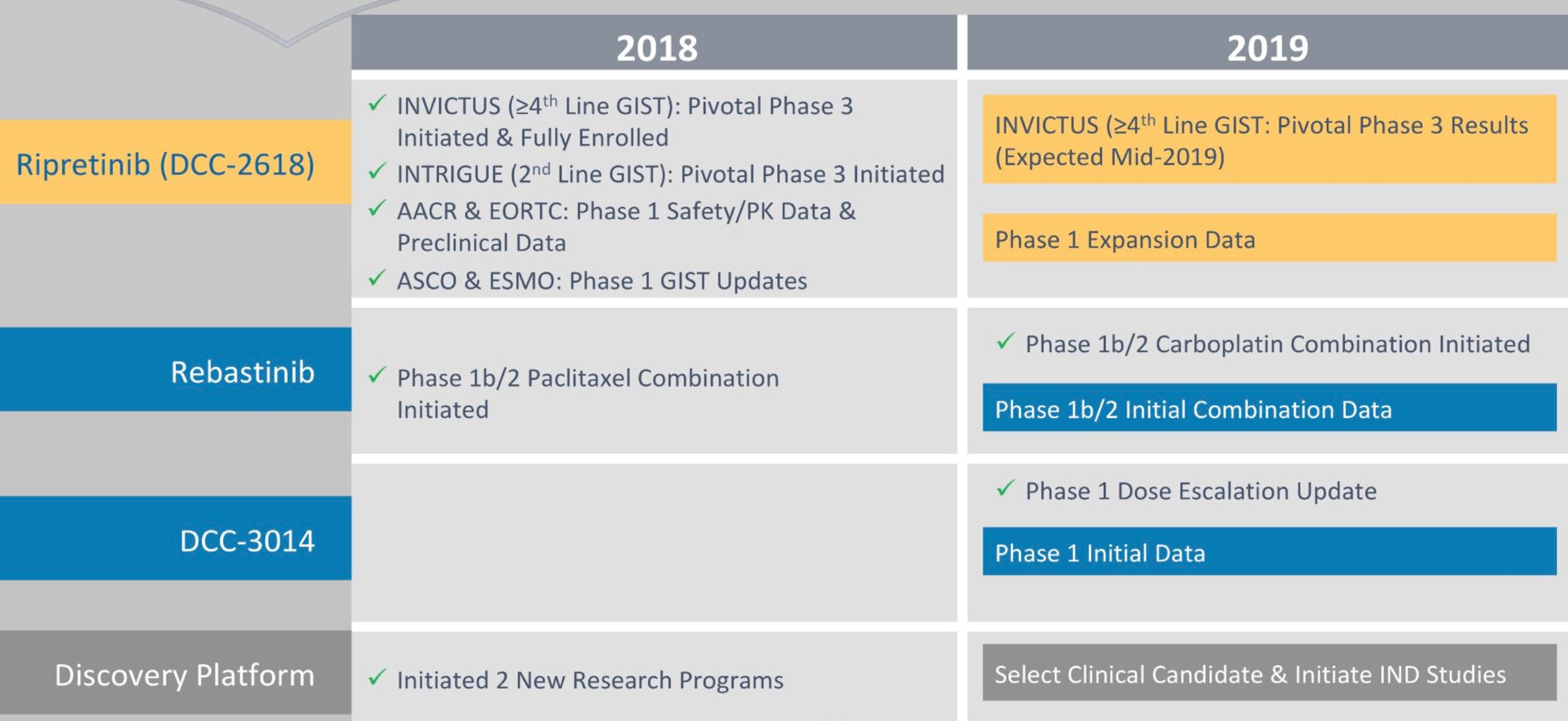

Volendo mettere in watchlist qualcosa di meno dispendioso (in termini di capitalizzazione) mi permetto di segnalare Deciphera (DCPH). Anche qui ci sono delle somiglianze ma dal punto di vista della pipeline quest’ultima ricorda più Blueprint per via del candidato principale, Ripretinib, un inibitore di Kit e PDGFR alfa. Nel caso vi interessi, questi gli eventi attesi per l’anno in corso:

Deciphera (DCPH) – Milestones

In conclusione, il 2019 inizia con un certo brio ma questo non mi pare sufficiente per dissipare le oscure nubi addensate all’orizzonte. Troppo melodrammatico? Forse avete ragione, in realtà quello che volevo scrivere era: buon anno!

X Bene 71:

Cosa ne pensi Tu di Kpti?

Interessante?

Oh insuperabile Maestro, come vedi Acadia e Alder? Consigli di aprire una piccola posizione o no?

Ciao Andrea mi sembra di aver capito che sei un po’ scettico riguardo afmd, tuttavia ultimamente ha perso un po’ di valore non credi che inizi ad assente parecchio sottovalutata? Dico questo alla luce degli accordi già fatti e alla pipeline che hanno, spesso le biotech possono essere sottovalutate ma in questo caso ci sono ragioni oggettive per dirlo (accordi fatti, a breve quasi certa rimozione hold, ultima ragione oggettiva pipeline) la metto per ultima visto che ci sono svariate aziende biotech con pipeline interessanti a prezzi ridicoli diciamo

alta volatilità otc, nessuna news al momento. non resta che attendere, ma resta un 1X2

X Bene 71

Caro amico, hai qualche utile notizia per Achogen?

Vedo che sale un pó.

Ti ringrazio ?

Ciao Andrea. Cosa ne pensi di SBBP? Se la conosci ovviamente

Sommo Andrea, buongiorno.

Cosa pensi di Gilead e di Teva?

Su quale dei due titoli punteresti?

Ho visto che entrambi hanno quotazioni basse.

Grazie e buon 1 maggio ..

ottimi gli spunti si Andrea, l’approvazione in europa è in agenda nel secondo semestre 2019, ma potrebbe essere un plus solo per chi comprerà l’asset.

il secondo composto C-scape doveva andare in fase tre dopo una promettente fase 1, ma inspiegabilmente hanno deciso di fare una fase 1/2 B con motivazioni che io non ho compreso, con il senno di poi quello era il primo segnale che qualcosa non andava. Il managment ha perso la fiducia del mercato in un contesto che di suo non premiava il settore antibiotici, con spese fuori controllo (40/45 ml a trimestre). Da qui a non riuscire a finanziarsi sul mercato x una biotech il passo verso il chapter 11 è un attimo. Io sono uscito a 12$, ma ho amici che ci hanno lasciato tutto quello che avevano guadagnato nel rally post fase 3.

una buona lezione per chi investe in biotech.

X ESIMIO https://fintel.io/doc/sec-akao-achaogen-8k-2019-april-15-18001

@Esimio, non ho un’opinione ben definita nel merito di $ABBV… la questione è semplice: ora è humira dipendente (parliamo di $20B annui…), nel futuro non potrà più esserlo, vuoi per la competizione di altri nuovi biologici, vuoi per quella dei biosimilari. Ora, è pronta per la transizione? io credo che si stia attrezzando al meglio e che le prime indicazioni siano incoraggianti, quello che mi lascia un po’ perplesso (ma riguarda tutte le big in queste condizioni) come la transizione verrà percepita in termini di reazione alle vendite… mi spiego: humira calerà ed i nuovi assetti presumibilmente renderanno sempre più (in buona parte a spese di humira)… come sarà la reazione a questo fenomeno?

imbruvica è una certezza al momento, ma i numeri sono ben diversi da quelli di humira…

@Gian, ho un PDF di veloce lettura quasi pronto per gli iscritti alla newsletter… per quel che riguarda #ASCO sto seguendo diverse compagnie che non avevo mai seguito… in alcuni casi vedo materiale interessante, anche se nulla di trascendentale per ora…

@Esimio, se $AKAO ha ritenuto la bancarotta il veicolo più utile per guadagnare dal proprio assetto principale, è tristemente chiao che la situazione è drammatica. Come detto in passato non mi piace occuparmi di antibiotici (salvo qualche caso specifico) e non sono aggiornatissimo sulla questione. Da un certo punto di vista, fatte le debite proporzioni, la questione mi ricorda quella di $DNDN, fatto salvo il ftto che provenge ha sempre generato milioni di dollari di vendite (sembra un paradosso se non conoscete la vicenda). Nel caso specifico di $AKAO, credo che la situazione dipinta da Bene71 sia quella più aderente alla realtà, ma esclusa la vendita dell’assetto, per altre forme di salvataggio i tempi sarebbero insostenibili… e le possibilità che qualcuno sia interessato a zemdri?

dopo approvazione l’antibiotico è stato accreditato della designazione NTAP che in buona sostanza prevede un particolare tipo di rimborsabilità del prodotto. per quel che mi è dato sapere solo altri due assetti simili hanno quel tipo di designazione: dificid e vabomere. del secondo so poco o niente, di dificid qualcosa in più perché ai tempi della sua approvazione non disdegnavo occuparmi di antibiotici… è stato approvato nel 2010 o 2011 ed ai tempi era in mano ad Optimer, ora è Merck, passando per cubist. Come si può vedere, l’assetto in questo caso è stato inglobato in una big, ma vende per una settantina di milioni, se non mi sono perso niente di nuovo. ai tempi le stime del mercato per il clostridium difficile erano oltre il miliardo di dollari… la designazione NTAP per dificid non è stata concessa al momento dell’approvazione ma è stata successiva, tuttavia non mi pare si possa dire che c’è stata una rivoluzione nelle vendite dell’antibiotico quindi tenderei ad ewscludere che questo possa essere un fattore, anche se il programma è relativamente nuovo.

sapevo che avevano in ballo anche l’approvazione in EU ed un secondo composto che sarebbe dovuto entrare in fase registrativa ma non conosco i dettagli… quindi non so se questi aspetti possano essere rilevanti per una potenziale acquisizione. Io credo che in questi casi la speranza vada cercata al di fuori degli usuali buyer… mi viene difficile pensare ad una società biotech che intervenga…

X Bene 71

Ti ringrazio davvero.

Ma hai il link dell’articolo da cui hai attinto questa notizia?

Se lo posti, Te ne sarei grato

X esimio, se non ricordo male 29 maggio x presentare offerte, 12 giugno x decidere, sopra i 70 ml il residuo dovrebbe essere spalmato sugli azionisti. La sorpresa potrebbe essere che escano dal c 11 se troveranno enti pubblici disposti a finanziare il cscape, promettente antibiotico orale, ma non metterci troppe speranze.

x Bene 71

Ti ringrazio moltissimo.

Sai quali sono i termini fissati nella richiesta chapter 11?

E in sostanza se vendono a noi investitori cosa resta in tasca?

da oggi la quotazione di akao sarà sospesa sul nasdaq, la società non ha fatto opposizione alla regola del 1$, opposizione che avrebbe consentito altri 180gg di eccezione. questo la dice lunga sulle loro priorità al momento. non resta che attendere le date indicate in richiesta chapter 11 per vendita assets.

Sommo Andrea, ho acquistato 50 Abbvie inc al prezzo di 79 dollari.

Cosa pensi di questo titolo?

Grazie mille

Ciao Andrea…a quando un bel tuo articolo su $afmd,su $kpti e su $auph?…e in vista di asco tieni d’occhio qualche compagnia?grazie saluti

X bene 72

Quindi tu pensi che Akao ormai sia destinata a chiudere e quindi non resterà a listino?

a non farla fallire non so, a comprarsi zemdri forse si, ma non saprei dirti a che prezzo. sembra che il fallimento di akao servirà a ridefinire il settore antibiotici, c’è un dibattito che coinvolge gli attori principali se non sia il caso di prevedere una fee da parte degli ospedali sull’uso di antibiotici in generale in modo da non discriminare quelli nuovi più costosi. vedremo, ma x akao il tempo è scaduto

X Bene 71

Ti ringrazio molto.

Ma tu pensi che ci sia qualcuno interessato a non farla fallire?

Akao, situazione compromessa, se non interviene un cavaliere bianco difficile un recupero, qualcuno ha calcolato debiti sui 70 ml, quindi offerte per gli asset superiori a questa cifra vanno spalmate sull’azione. qualche speranzella di recuperare i tuoi soldi l’avresti con offerte superiori a 100 ml

Andrea non riesci a darmi un indicazione sulla situazione attuale di Akao?

Grazie

Grazie Sè, arrivate anche a me con Fineco, buone festività a tutti

@Paolo V, occhio malocchio, prezzemolo e finocchio!

Ciao Andrea, ci segnali un paio di titoli interessanti in vista di Asco …grazie come sempre

Esimio Andrea, ho in portafoglio 5000 Akao ad un prezzo di 0,80.

Ieri hanno annunciato avvio procedura di bancarotta.

Devo ormai pensare che ho perso tutto, o una sottile speranza la posso avere?

2019 (GLOBE NEWSWIRE) — Achaogen, Inc. (AKAO), a biopharmaceutical company developing and commercializing innovative antibacterial agents to address multi-drug resistant (MDR) gram-negative infections, announced today that it has filed a voluntary petition under Chapter 11 of the Bankruptcy Code in the U.S. Bankruptcy Court for the District of Delaware (the Court). Achaogen has also filed a motion seeking authorization to pursue an auction and sale process under Section 363 of the U.S. Bankruptcy Code.

Achaogen has filed a series of motions with the Court seeking to ensure the continuation of normal operations during this process. Achaogen has the support of its secured lender, Silicon Valley Bank, which has made a $25 million financing commitment to fund the Company’s operations through the auction and sale process. The Company believes that this commitment provides it with sufficient liquidity to continue to meet its operational and financial obligations to patients, physicians, suppliers and employees.

“The Achaogen Board of Directors and management team have thoroughly assessed our strategic options and financial situation and unanimously agree that this structured sale process represents the best possible solution for the Company,” said Blake Wise, CEO of Achaogen. “We continue to believe ZEMDRI® (plazomicin) has the potential to be a valuable component of a portfolio of anti-infective or hospital products and an important life-saving medicine for patients.”

The proposed bidding procedures, if approved by the Court, would allow interested parties to submit binding offers to acquire substantially all of Achaogen’s assets, which would be purchased free and clear of the Company’s indebtedness and liabilities. Interested parties could include both strategic and financial buyers, for whom substantial due diligence materials are available. The sale process is expected to proceed according to the following timeline:

Bids expected to be submitted by May 29, 2019

Structured auction targeted to commence no later than June 3, 2019

Sale intended to be concluded by June 13, 2019

ZEMDRI Highlights

ZEMDRI was approved by the FDA in June 2018 and launched in the U.S. in July 2018

Achaogen has marketing exclusivity for plazomicin in the U.S. with composition of matter patents extending through at least 2031 or 2032

ZEMDRI has been granted New Technology Add-on Payment (NTAP) designation from the Centers for Medicare & Medicaid Services (CMS)

ZEMDRI has been approved for use on 156 hospital formularies and contracts are in place for over 200 physician-owned outpatient infusion centers

Achaogen has submitted a Marketing Authorization Application (MAA) to the European Medicines Agency (EMA) for potential approval of plazomicin and recently received the Day 120 questions; it expects to reply to the 120 Day questions by May 24, 2019

Achaogen has global commercialization rights to plazomicin and is leading an ongoing, active process seeking development and commercialization partners outside of the U.S.

Additional information about this process and proposed asset sale, as well as other documents related to the restructuring and reorganization proceedings, is available through Achaogen’s claims agent Kurtzman Carson Consultants LLC at http://www.kccllc.net/Achaogen. Achaogen’s legal counsel is Hogan Lovells US LLP and its financial advisors are MERU, LLC and Cassel Salpeter & Co. Cassel Salpeter has been retained, subject to approval of the Court, to manage the sale and auction process. Interested parties should contact Philip Cassel at pcassel@cs-ib.com or James Cassel at jcassel@cs-ib.com for additional information and access to due diligence materials. The Company filed the voluntary Chapter 11 petition in the U.S. Bankruptcy Court for the District of Delaware, Case No. 19-10844.

Sommo mi puoi spiegare meglio?

Ho perso tutto?

x Lucaluca

Ciao, avviso passaggio azioni Novartis ricevuto ieri

@Pari, trovo che sia 141 che 737 siano interessanti, anche se per il primo è presto per esprimersi (probabilmente la prima indicazione, anche se indiretta, ci arriverà dal competitor TAK-931). In linea di massima $SRRA è un assetto che va approfondito.

@Massimo, $CTIC, quanti ricordi… non sono aggornatissimo ma per pacritinib immagino si debba attendere ASH. tosedostat, per quel che ne so io, è quasi fermo al palo, ma se aggiornamento ci dovesse essere suppongo sarà ad ASH ad opera dell’MD Anderson Cancer Center

grazie mille sommo per la risp,bene la parte impo che era afm11 ho avuto la risposta che speravo..per il resto ok,si diciamo che afm13 è piu un possibile jolly che altro,si sa che mkt è modesto…..quindi su la parte succosa(afm26-24 e piatta rock) dici che non avremmo aggiornamenti per un po(quindi non ad asco come speravo)?mi sembra di ricordare che TEORICAMENTE(con afmd usare il teoricamente è d obbligo) nel 2h 1019 entrasse in clinica afm24 o sbaglio?..

se riesci a fare una lista di catalyst da qui a fine anno te ne sarei grato da quel che so io in ordine di timeline sono:

decisione hold afm11,

asco(con si spera aggioramenti corposi di afm13 in combo con key)

ind afm24

boh 🙂

sempre grato

@TheMule, la ricerca, anche se lenta, prosegue… 6 o 7 titoli li ho messi in osservazione, senza comprare nulla. ovviamnete sono praticamente saliti tutti…

@Esimio, non conosco bene $BIIB, mi dispiace, comunquesia aspetterei la trimestrale prima di prendere una decisione in merito ad un ingresso

@Frimba, perdona il ritardo… la CC di $AFMD è stata, possiamo dire, tranquilla, come era lecito attendersi. Gli assetti più interessanti sono stabilmente in altre mani e visto l’alone di mistero che ammanta la questione (soprattutto per quanto riguarda afm26), non aveva senso attendere altro 🙂

riguardo le tue domande:

-fda deve per forza rispettare i 30gg dalla consegna dei doc?ci sono casistiche in cui son andati oltre per dare risposta?

–non son sicuro di aver compreso bene la domanda ma FDA può prendersi tutto il tempo che crede…

-che opinione hai?nel senso ti aspetti venga rimosso o meno?afmd ha detto che l unica morte era collegata ad un infezione non collegata a afm11 o cmq agli eventi avversi soliti delle terapie car-t,quindi io sono fiducioso tu?trovo anche molto sospetti i volumi degli ultimi gg(quasi sempre sopra il milione)

— io sono certo che sarà rimosso l’hold e credo che sarà una questione abbastanza rapida.

ti chiedo anche se hai visto poster di afm24 e 13 all aacr,mi sembra nulla di nuovo,ma le premesse rimangono ottime,sentendo la cc ho sentito adi dire che vogliono muoversi con calma per la partnership per afm13 perche’ in pratica(da quel che ho capito) vogliono aspettare un attimo per capire le potenzialita del farmaco(e quindi deduco fare un deal migliore),cio mi fa pensare che siano molto ottimisti e non vogliano “svenderlo”,ho capito bene?

–riguardo afm24 ed il poster presentato all’aacr, giudizio sospeso. riguardo la partnership di afm13… aspetta che scelgo con cura le parole… muoversi con calma è l’unica cosa che afmd sembra saper fare bene. io credo che lo sviluppo di afm13 sia stato e continui ad essere piuttosto caotico e fatico ad immaginare che ne esca qualcosa di tanto positivo da generare l’interesse di una compagnia importante. spero di sbagliare ovviamente.

ultima domanda,non ho ancora capito cosa porteranno ad ASCO,tu sai qualcosa?

— nulla di nuovo immagino, probabilmente molta preclinica e “aggiornamenti”

@CK dobbiamo preoccuparci? Sei stato arrestato? Le coronarie intasate cedettero?

X Esimio.

Non saprei xkè non la conosco

Salve a tutti chiedo ai possessori di azioni Novartis, avete già ricevuto le azioni Alcon in seguito allo spin off? Dovrebbe essere 1 azione Alcon ogni 5 azioni Novartis possedute, io ancora non le ho ricevute e sono passati ormai alcuni giorni dallo spin off

Ciao Andrea….volevo sapere se secondo te $auph e’ un titolo interessante da avere in portafoglio da qui a fine anno…grazie 🙂

gentile ANDREA,

FAREBBE PIACERE UN TUO PUNTO DI VISTA RELATIVO

ALLA AZIENDA C O R V U S PHARMACEUTICALS DA TE BEN DESCRITTA IN UN TUO ARTICOLO;

E DA MONITORARE O EVENTUALMENTE DA PROVARE

UN PRIMO INGRESSO??

SALUTI E GRAZIE ,GRAZIE INFINITE ….

X Celiakiller e Frimba

Esimi buonasera,

Mi date un contributo su

T2 Biosystem?

Grazie

sommo tutto bene?sei ancora tra noi :-)???

Ciao Andrea urge un ragionamento su Cris x favore Fime si avvicina che ne pensa il Maestro ?

ciao andrea cosa ne pensi di questi risultati AACR di SRRA

https://seekingalpha.com/pr/17464902-sierra-reports-late-breaking-sra141-preclinical-data-poster-aacr-2019

grazie

ultima cosa,hai vaga idea dell importo della prima milestone dell altro gg?c era un totoscommesse in ballo ahhaha io dico non piu di 15 ml

sommo domanda/e su AFMD,piu precisamente su AFM11

allora nella cc han detto che han dato tutti i doc a fda i primi di marzo(quindi direi prima del 15 marzo) ho letto che FDA ha un mese per dare il parere,qui sorgono domande:

-fda deve per forza rispettare i 30gg dalla consegna dei doc?ci sono casistiche in cui son andati oltre per dare risposta?

-che opinione hai?nel senso ti aspetti venga rimosso o meno?afmd ha detto che l unica morte era collegata ad un infezione non collegata a afm11 o cmq agli eventi avversi soliti delle terapie car-t,quindi io sono fiducioso tu?trovo anche molto sospetti i volumi degli ultimi gg(quasi sempre sopra il milione)

ti chiedo anche se hai visto poster di afm24 e 13 all aacr,mi sembra nulla di nuovo,ma le premesse rimangono ottime,sentendo la cc ho sentito adi dire che vogliono muoversi con calma per la partnership per afm13 perche’ in pratica(da quel che ho capito) vogliono aspettare un attimo per capire le potenzialita del farmaco(e quindi deduco fare un deal migliore),cio mi fa pensare che siano molto ottimisti e non vogliano “svenderlo”,ho capito bene?

ultima domanda,non ho ancora capito cosa porteranno ad ASCO,tu sai qualcosa?

Ciao a tutti! Facciamo un sondaggio serale…..che azioni avete attualmente in conto tra tutte quelle consigliate dal nostro buon Maestro?

buonasera Andrea, sai quando Ctic darà i dati o nuovi aggiornamenti su Tosedostat e Pactrinib?

grazie infinite

Sommo sacerdote del biotech , ha scovato qualcosa d’interessante in tutto questo vastissimo mondo azionario che vale la pena monitorare o ancora meglio mettere in ptf in vista di possibili copiosi rialzi?

ringrazio e saluto

Sommo Andrea, buonasera..

Posso sapere la tua opinione su Biogen anche alla luce dei recenti ribassi?

Che target price ti senti di dare al titolo?

Grazie mille?

sommo la cc di afmd domani la segui vero??

ti chiedero lumi o cmq un parere sappilo 🙂

grazie a priori 🙂

@Biscotto, continuo ad essere scettico rispetto alla conduzione del programma principale (anti-CD47). Per il momento rimango alla finestra, credo che riprenderò in mano il discorso verso agosto in ottica ASH, quando la situazione sarà più chiara (sia per quanto riguarda la progressione della pipeline che i loro conti). Al momento credo che il motivo di maggior interesse sia proprio quello che indichi tu, la quotazione è misera…

@Corri, si tratta di una mossa a mio giudizio intellgente di $CRIS che non rende impellente l’emissione di nuove azioni, cosa che comunque è solo rimandata. Sarà interessante seguire la CC oggi…

Ciao Andrea, cosa ne pensi di Trilliun, a questi prezzi può essere interessante?

Ciao Andrea

Cosa ne pensi di Cris che ha annunciato oggi di aver stipulato un accordo con fondi gestiti da Oberland Capital Management, LLC (“Oberland Capital”) fino a $ 135,7 milioni in cambio di diritti di vendita a una parte dei ricavi delle royalty sulle vendite nette in tutto il mondo di Erivedge.

Sarà necessario ancora una diluizione di capitale oppure basteranno questi.

grazie come sempre

Corri

@Esimio, no, $5,4 non è un prezzo alto per $KPTI. Il mio consiglio è di attendere il responso di FDA e poi vedere il da farsi.

Sommo Andrea, posseggo 5300 kpti a 5,40.

Secondo Te è un prezzo di carico alto?

Cosa mi consigli di fare?

Grazie

@Esimio, non conosco T2 Biosystems, mi spiace.

@Gian, la notizia su venetoclax si può considerare positiva per $AFMD, ma molto, molto vagamente 🙂

@Davide, su $CLDX continuo a consigliare solo piccole posizioni.

@Corrado, mi spiace ma non seguo $DARE. $LPTX, quest’anno, già a partire dal prossimo 2q sarà cruciale per capire che futuro avrenno i due assetti. rispetto al totale disinteresse che crconda normalemnte la compagnia qualcosa si sta muovendo, non è molto, ma è meglio di nulla

su $KPTI, la data da segnare è quella di luglio, come avete già sottolineato. Il fatto che FDA abbia rinviato la decisione non credo autorizzi all’ottimismo ma, alla luce di quanto emerso durante il meeting direi che è sensato affermare che non ci sia una volontà chiarissima nel rifilare una CRL a KPTI. Le motivazioni che spingono FDA ad attendere BOSTON erano e rimangono assurde, per conto mio, ma chiaramente questo non conta…

Su #ASCO, il meeting si tiene dal 31 maggio al 4 luglio, se ben ricordo ma da metà mese prosimo saranno diponibili i titoli degli abstract ed il 15 maggio saranno consultabili gli abstract veri e propri.

Su $CRIS, si, il rischio di rivederla a $0,6 non può essere escluso, più che altro proprio per il fatto che dovrà emettere nuove azioni. a quel punto mediare o aprire una nuova posizione avrebbe senso.

Non la conosco

X

Celiakiller

Che ne pensi di T2 Biosystems?

Hai letto qualcosa sull’azienda?

Grazie

Sommo buonasera, mi dici il tuo pensiero su T2 biosytems?

Leggo che ha grosse potenzialità.

Grazie?

Ciao Andrea…ma la news roche abbvie riguardo la frenata su venclexta puo’ favorire indirettamente afm26 di AFMD?grazie ciao

Ciao Andrea, cldx quota quasi la metà della cassa. Sono dentro con il gain dell’ultima vendita ma sono tentato di incrementare. Cosa ne pensi?

Ciao Andrea

Cosa ne pensi di Dare ….siamo alla svolta o il è solito salto per ricadere,,,

lptx cosa ne pensi ….dopo i nuovi dati…

Grazie

Corri

Sommo, buonasera.

Puoi spendere qualche parola su LPTX?

Grazie in anticipo..

Ragazzi, buonasera.

Mi dite quando si terrà precisamente l’evento ASCO?

Grazie in anticipo?

X Esimio: su KPTI sinceramente ho venduto metà di quelle che avevo, proprio perchè mi aspetto che il 6 luglio rimandino tutto fino al 2020 quando avranno i dati BOSTON. PEr cui mi aspetto che il titolo stia tra i 4 e 5 dollari fino al 2020. Salvo sorprese. Ma vorrei tanto che l’opinione del sommo Maestro fosse più ottimistica della mia, anche perchè quelle che ho tenuto hanno una media di 10,75 dollari 🙂

X

Marco

Cosa ne pensi tu di Kpti?

Ritieni che non possa risalire la china?

Esimio.

Sinceramente No.

Secondo me alla fine aspetteranno BOSTON.

X

CELIAKILLER

Alla luce del rinvio da parte di FDA, sei più possibilista?

Mi è fa piacere conoscere il Tuo pensiero?

Sign In / Sign Up

Home

Stock Ideas

Transcripts

Market Outlook

Dividends

Investing Strategy

ETFs & Funds

Wall Street Breakfast

Karyopharm Announces FDA Extension of Review Period for Selinexor New Drug Application

Mar. 14, 2019 4:57 PM

– FDA Has Requested Additional Existing Information for Review –

PR Newswire

NEWTON, Mass., March 14, 2019 /PRNewswire/ — Karyopharm Therapeutics Inc. (KPTI), a clinical-stage pharmaceutical company, today announced that the U.S. Food and Drug Administration (FDA) has extended the Prescription Drug User Fee Act (PDUFA) action date for the New Drug Application (NDA) for selinexor. The NDA, which is currently under Priority Review by the FDA, is seeking accelerated approval for selinexor in combination with dexamethasone for the treatment of patients with relapsed refractory multiple myeloma who have received at least three prior therapies and whose disease is refractory to at least one proteasome inhibitor (PI), one immunomodulatory agent (IMiD), and one anti-CD38 monoclonal antibody. The previously disclosed April 6, 2019 PDUFA date has been extended by three months to July 6, 2019.

Sommo Andrea, puoi fare una breve disamina, in merito a questa notizia?

Io ho in carico 5300 kpti a 5,40 dollari..

Personalmente sono fiducioso.

Aspetto la tua opinione.

Grazie come sempre.

https://seekingalpha.com/pr/17445029-karyopharm-announces-fda-extension-review-period-selinexor-new-drug-application

Il voto vale ancora xò sarà molto dura viste le premesse

Ma su KPTI non ho ancora capito una cosa: con il voto che ha fatto crollare il titolo, la data del 6 aprile vale ancora? Oppure è stato tutto sospeso fino al 2020?

Alex

sono nella tua stessa situazione con Cris …a sapere quando fanno emissione sarebbe da vendere prima e ricomprarle dopo normalmente con emissione si perde sempre un 30 per cento….

Ciao Andrea. Ho in carico CRIS a 3.45. A mediare aspetto emissione che ormai sarà a breve. Il rischio di vederla di nuovo a 0.60 è tangibile. Cosa ne pensi?

Sommo Andrea, grazie per l’attenzione.

Se puoi, anche qualche parolina su Curis e Lptx.

Buona giornata?

X

Celiakiller

Mi trovi d’accordo….

Volevo confrontarmi con Te, perché é un titolo che ho in portafoglio…a 0,85 circa.

Ma sembra che non arrivano mai news che in qualche modo possono alimentare un rimbalzo.

Grazie mille Celiakiller?

@Esimio, non sono un amante delle compagnie che sviluppano antibiotici… salvo rarissime accezioni, più dolori che gioie. Nello specifico non seguo da vicino $AKAO quindi rischierei di dirti solo sciocchezze

@Pari, esatto, uno dei motivi nell’interesse verso $AUPH è proprio il problema della copertura di Restasis.

@Tutti su $KPTI, vi chiedo un po’ di pazienza e poi conto di rispondere più o meno a tutti attraverso la newsletter… in questi giorni ho due piste estere che mi portano via parecchio tempo. Conto di fare anche il punto su $AUPH e di fare uno o due ingressi in alcune compagnie che sto monitorando.

X esimio.

A mio parere è inutile rovistare tra le spazzature che quotani sotto il dollaro.

Ci sarà un motivo no?

Poi potrebbero anche salire ma ci vorrebbe uno studio approfondito alla Cereal Killer ?

X esimio.

SPAZZATURA

X

Celiakiller

Buongiorno e bu

ona domenica.

Volevo avere una tua opinione su Akao?

Ciao Andrea,questa notizia su AGN interessa anche a AUPH ,cosa ne pensi?

https://www.reuters.com/article/ip-patent-allergan/fed-circuit-declines-to-reconsider-order-nixing-allergan-restasis-patents-idUSL1N20T1RD

Sommo Andrea, buonasera.

Ci puoi dare qualche anticipazione su Kpti?

E se hai tempo anche qualche approfondimento su Auph.

Grazie di tutto?

Marco quale rissa?

Si parla tranquillamente.

Ragazzi non volevo istigare alla rissa, chiedevo solo perché ho comprato le prime KPTI a 18 e a forza di mediare ne ho 2250 a 10,70. Purtroppo

Celiak, Ti ringrazio.

Spero di recuperare in qualche modo.

Aspetto la mail del Sommo Andrea su Kpti e poi valuto il da farsi.

È stato proficuo per me leggerTi.

A presto ???

Esimio.

Qui di addentrato nel campo c’è solo C.K.

Io non dico che non può recuperare il 20%… xò secondo me forse, e ripeto forse,si ha più possibilità di recuperare girando i soldi su un’altra compagnia…

Quale?

Questo è il campo di C. K. che è di gran lunga più esperto di me…

Se non sbaglio su AUPH ti ha già detto qualcosa…

Celiak, io ti ho chiesto se fossi un analista, perché noto che sei molto addentrato.

Dopodiché, uno fa una scelta su un titolo perché evidentemente ha delle aspettative.

Io pensavo, ma magari mi sbaglio, che potevo riuscire a recuperare, la minus che è di circa il 20%.

Ma se volessi switchare su altro?

Avevo pensato Afmd o Auph.

Ti ringrazio ?

Ma Esimio secondo te EMA approva dopo quanto visto in USA?

Stai ragionando col cervello o stai giustificando il tuo investimento?

Certo che hanno altri studi ma quanto valgono?

Quando raggiungono il mercato?

E nel mentre?

Io non sono una analista e non ho nemmeno lontanamente le competenze di C.K. ma tu stai all’asilo

X

Celiakiller

Scusami ma solo questo hanno in cantiere?

Non hanno altri studi?

Mi pare ci fosse anche la pista europea ancora aperta????

Ma tu sei un’analista??

Il mio ragionamento si basa sul fatto che in attesa di BOSTON le tempistiche sono molto lunghe quindi emetteranno e diluiranno molto di più di quanto non abbiano fatto fino ad oggi anche xkè più è bassa la quotazione e più azioni bisogna emettere x raccogliere il capitale.

Escludo accordi viste le premesse di STORM.

Poi visto che non è uscito nessuno straccio di comunicato da parte della compagnia non gli dò più nessuna credibilità.

Gli hanno messo in discussione TUTTO anche l’efficacia…e sono loro da convincere x poter commercializzare.

Dici che la fase di debolezza potrebbe essere premiante?

Potresti ritrovarti anche con un bel palo nel xxxx…

X

Celiakiller

Celiak, io penso che a volte entrare in un titolo che vive una fase di debolezza, sia premiante.

Da quello che scrivi, mi fai capire che secondo Te, anche a questi prezzi, il titolo non sia affatto a sconto???

Illuminami un po’ visto che se ne sai più di me, che sono un neofita?

x Marco.

Io liquiderei in toto e prenderei altro.

Tempistiche troppo lunghe e a mio modesto parere molto incerte.

Possibilità di diluizione x fine cassa.

Mah…se hai in mano di meglio girali sopra che hai più possibilità di recuperare.

Infatti io, mediando, ne ho 2250 a 10,75 di KPTI 🙂

Marco buonasera.

Io ho motivo di sperare che un titolo che ha cassa almeno per tutto il 2019, in questo momento, a 4 dollari, sconti già le brutte notizie di questi ultimi giorni.

Il mio target sul titolo che ho in carico a 5,40, è 6,70. (Upside 20%)

Ritengo che se il mercato dia una mano possa toccare questo prezzo.

Aspettiamo in ogni caso le più competenti valutazioni del Sommo che sicuramente è più aggiornato sui possibili scenari che potrebbero svilupparsi in futuro.

Poi è chiaro che se avessi il titolo in carico ad esempio a 9 dollari, farei valutazioni ben diverse.

Sommo Andrea , aspettiamo le tue perle di saggezza?

@Esimio Scusa se mi permetto, ma sei sicuro che KPTI salirà? Io che ne ho prese, mediando, 2250 sto pensando di venderle perchè mi pare una mezza ciofeca. Sto dimenticando io qualche report sul suo valore o forse la stai sovrastimando tu?

Ciao Andrea Imgn sotto i due dollari che ne pensi ?

Sommo, buongiorno.

Ho venduto le mie Auph con un piccolo guadagno (circa 200 euro).

Ho incrementato le mie Kpti.

Il mio portafoglio ad oggi è il seguente:

– 5300 Kpti , in carico a 5,40 dollari;

– 4000 Curis, in carico a 1,15 dollari;

– 5000 Achogen, in carico a 0,87 cent.

Vorrei una tua disamina.

Grazie ancora.

grazie mille

SRRA ne ho gia da qualche mese (non molte)vediamo…. all’AACR presenta il 1 e il 3 aprile

@Pari, non seguo $SRRA da un po’, però conosco i due programmi principali: momelotinib (che arriva per vie traverse da YM Biosciences via Cytopia) e SRA 737 (che ariva via Sareum). Dal punto di vista degli assetti in fase di sviluppo, tolto momelotinib che finora nan ha mantenuto le premesse ma che potrebbe fare comodo alla compagnia (si pensi ad IPI-145 una volta lasciato $INFI) i due composti più acerbi in fase di sviluppo potrebbero essere alquanto interessanti. Vista la capitalizzazione potrebbe vaere un ingresso… ma è da approfondire

@Celiak & Frimba su $AFMD, all’AACR non mi pare porteranno nulla di particolarmente interessante. anche su AFM24… bene il discorso safety ma contano i dati clinici, quindi aspettiamo.

@Sakura, dopo la mossa di BMY ho seguito poco la vicenda. Francamente non ho idea di come finirà la vicenda… sono stato tentato di fare una piccola scommessa in seguito al calo di ieri, ma per il momento preferisco stare a guardare.

@Tutti per $KPTI, conto di scrivere una nuova mail sulla compagnia in breve tempo, sia in ottica PDUFA che riguardo agli altri eventi attesi ed il resto della pipeline.

ciao C.K.

è la prima volta che scrivo e chiedo chiarimenti anch’io su AFMD e se conosci SRRA e cosa ne pensi presentano tutti e due all’AACR

Ciao C.K

Mi accodo a Frimba x un tuo parere su AFFIMED

sommo abstract AFMD per AACR come ti sembrano?

a me sembra che non ci sia nulla di nuovo o di cosi impo,su afm 24 non ho capito se portano qualcosa di nuovo oltre ai test su topi e scimmie,che mi sembra fossero gia stati divulgati,ho capito bene??

E anche con CELG c’è qualche problemone one, one.

https://seekingalpha.com/pr/17427256-wellington-management-support-bristol-myers-squibb-s-acquisition-celgene-corporation

KPTI: Il comitato consultivo per le droghe oncologiche della FDA ha votato 8 – 5 per posticipare il suo verdetto sul selinexor di Karyopharm Therapeutics (NASDAQ: KPTI ) fino a quando non saranno disponibili i dati top line dello studio BOSTON di fase 3.

Aggiornamento : la società afferma che i dati di BOSTON dovrebbero essere disponibili tra la fine del quarto trimestre o il primo trimestre del 2020. Le azioni sono diminuite del 20% dopo le ore.

Andrea grazie come sempre per la puntualità delle informazioni.

Io vorrei sapere, aldilà dell’evento che si terrà domani, in un ottica long, pensi che le mie 3800 KPTI , in carico a 5,88, possano portarmi ad un discreto gain?

Sommo, grazie in anticipo?

Grazie Andrea per la mail. Diciamo che sono indeciso se venderle tutte 2250 oggi o una parte, ma il succo l’ho capito (anche se non me lo aspettavo).

@Tutti per $KPTI, ho appena inviato una mail agli iscritti circa il materiale ed il prossimo meeting, spero risponda alla maggior parte delle domande 🙂

Intanto voglio esprimere solidarietà a chi ha KPTI, ieri sera pensando a quanto ho mediato in questi mesi e vedendo un calo del 40% mi veniva da piangere. Premesso questo, anche io aspetto di avere lumi da Andrea in quanto a vendere tutto o sperare nel miracolo da qui al 6 aprile.

Buongiorno Capitan Andrea e ciurma intera

Sono uno dei fortunati possessori di KPTI presi a cannonate ieri. In saccoccia 450 pezzi tramutatisi in 450 bastonate, quindi molti lividi su tutto il corpo. Strategie sul titolo in vista dei due passaggi chiave? Il primo è dietro l’angolo, il secondo tra un mesetto.

Questioni base per chi ha poca voglia di mediare è se tenere il titolo con pazienza per ragioni strutturali ed eventuale valore intrinseco ora sottostimato o buttarlo a mare ed incassare le briciole.

“FDA’s Oncologic Drugs Advisory Committee is set to discuss the NDA at a meeting scheduled for Tuesday, Feb. 26. Given the harsh FDA review, it remains to be seen if the panel will recommend approval of the drug.

The PDUFA action date for the investigational drug has been set for April 6.”.

Grazie di tutto, as always

Sommo. buonasera. Ho cambiato asset del mio portafoglio:

Ho venduto le mie Leap ( 5000 ad un prezzo di carico di 1,50) con un gain di 490 euro.

Ho incrementato le mie Kpti, ora ne posseggo 3800 al prezzo di carico di 5,88.

Io ci credo!

Cosa ne pensi?

@Frimba, se con il materiale per l’odac $KPTI sale bene (intendo guadagno a 2 cifre) probabilmente venderò subito. Se dovesse andare male, a quel punto analizzerò i documenti e poi deciderò il da farsi… credo che in qualsiasi caso non arriverò al verdetto FDA.

@TheMUle, $AFMD credo sia una storia per chi ha pazienza… e che si fonderà sugli assetti più giovani della compagnia. Non sono un fan di AFM13, dubito troveranno un accordo lucroso…

@Esimio, riguardo il tuo ptf mi viene da dire è rischioso, per usare un eufemismo, ma se poi hai cassa per recuperare qualche posizione potrebbe darti soddisfazioni, Tolto achaogen che conosco poco, KPTI è da binario, quindi rischio elevato, CRIS a 1,15 non è male… $AUPH direi che le hai ad un buon prezzo.

@Corri & Esimio, per $CLDX… in linea generale dopo lo split la quotazione cala, io aspetterei o al limite inizierei con una piccola posizione.

$LPTX al momento preferisco guardare e non toccare… riguardo $TRIL, il sentiment circa gli anti CD47 è piuttosto freddo, anche qui guardare ma non toccare per me.

@Mikis, la questione $IMMU è piuttosto complicata, meriterebbe un approfondimento con un articolo a parte. Per il momento, mi pare che rimanga parecchio rischioso…

@Alex per $ARWR, non la seguo da vicino ultimamente…

@Luca, conosco $AVEO e tivo, ma non sono aggiornatissimo… tivo era interessante, ora la concorrenza è tanta ed il panorama è cambiato molto, sarebbe da rivedere

sommo KPTI che target ti dai in caso di buon adcomm il 26?dici che potrebbe dare qualcosa anche dopo il 26 fino a pdufa(che a quel punto sarebbe abb rischioso andare a vedere,non si sa mai)

nel senso su bf buoni (che come dici anticiperanno move adcom) tu cosa fai?esci prima di adcom,tieni fino a pdufa o vai anche oltre l approvazione??volevo capire giusto qualche ipotesi operativa da te se ne hai!

@CerealK io a differenza di Esimio , chiedo solo due parole su AFMD .

se AACR può essere interessante per la società o si deve aspettare ASCO

e se ritieni che possano fare un accordo per AFM13

Sommo Andrea, sono entrato in Curis con 4000 azioni al prezzo di 1,15 e poi in Achaogen con 5000 azioni al prezzo di 0,87.

Vorrei un tuo esimio parere?

Andrea,buonasera…Sono entrato in KPTI con 500 azioni al prezzo di 9,35 dollari e in AUPH con pari quantità al prezzo di 6,30.

Inoltre il mio portafoglio si compone di 5000 LPTX, in carico a 1,50.

Ti prego rappresentami il tuo autorevole pensiero in merito al mio attuale asset.

Grazie infinite

Sommo.buonasera, vorrei entrare su Trilium therapeutics…

Puoi fare una disamina, anche tenuto conto delle attuali quotazioni del titolo?

Grazie mille

Sommo, buonasera.

Ho acquistato 5000 Lptx al prezzo di 1,50 $..

Cosa ne pensi?

Grande Sommo, buonasera.

Vorrei sapere cosa ne pensi di Trilium a questi prezzi?

E poi come vedi un ingresso in cldx e lptx?

Grazie come sempre

Ciao Andrea …. conviene ricomprare CLDX adesso dopo lo split

grazie come sempre

Corri

Ciao..

Grande Andrea.

E se per caso “Ritornano”..

Parlo di IMMU.

IMMU per approvazione Trop2..

Ci puoi velocemente ragguardare….

Graficamente e’ in discesa libera…siamo con prezzi da inizio anno…intorno a 14$..

Quando un possibile ingresso..

O e’ meglio guardare altrove…

Come magari…

ARRY….EXEL.

o magari…IMGN..

GRAZIE COME SEMPRE.

Dimenticavo, ARWR avrà 10 composti in clinica entro 2020. Dalla CC di ieri è stata evidenziata NON tossicità per due di essi.

Buonasera Andrea, conosci AVEO? Che ne pensi del Tivozanib?

https://www.aveooncology.com/wp-content/uploads/2019/01/AVEO-Regulatory-Update-20190131.pdf Grazie!

Luca

Ciao Andrea. Come lo vedi un ingresso in ARWR? Secondo me ci sono buone possibilità che ottenga una terza partnership.

Sommo grazie, ho venduto le mie Cldx, con un discreto gain (+53%). ANCHE SE UN PO’ME NE PENTO.

Condivido, appieno il tuo pensiero.

Ritengo che a questi prezzi, e vorrei conforto, Cris, Lptx e a stessa Auph, possono darci soddisfazione.

Che ne pensi?

@Esimio, io aspetterei a reinvestire sui due titoli citati da te, ma dovendo seglierne uno prenderei in considerazione più $KPTI… per qual che riguarda la designazione di $BLRX per conto mio vale poco o nulla…

Esimio Andrea, buonasera.

Ho intenzione di vendere parte delle mie Cldx, sulle quali desideravo sapere, atteso il ritorno prepotente in area 0,70, ritieni ancora troppo ottimistica la possibilità di vedere quota 0,90.

Vorrei reinvestire in Blrx e Kpti.

In merito al primo titolo, Tu ritieni che l’annuncio di oggi (ODD da parte di FDA) possa giovare sulle quotazioni attuali o pensi che l’attuale valore già sconti la notizia….

Ti ringrazio tantissimo per la tua infinita disponibilità e per i consigli davvero preziosi ?

@Sakura, difficile a dirsi, vendendo adesso il guadagno non sarebbe sorbitante ma ci esce una cena per te e la tua famiglia, oltre che qualche sigaro per il tuo blogger preferito 🙂

@Esimio & Biscotto, a questi livelli un ingresso in $LPTX ci può stare ma consiglierei di non metterci troppo.

@Ale, $ONTX non la seguo molto ultimamente…

@Alex, la speranza è l’ultima a morire ma $CRIS probabilmente è la penultima… a 3,6$ potrebbe anche arrivarci (già in passato ha fatto registrare prestazioni simili) ma il cammino è ben più irto di ostacoli di quello per Santiago… credo che ad un certo punto converrebbe mediare.

@Esimio, la metafora di Celiakiller è un po’ forte ma da un po’ il senso dello stress che si prova investendo in small cap bio. A questo punto, se non hai venduto, dovresti essere in una buona posizione di guadagno… visto quanto ti è costato in termini di equilibrio mentale io monetizzerei in gran parte 🙂

Capitan Andrea ciao

ho 7000 CLDX in carico a 0.66 ora girano a 0.72

Mi dai un consiglio sul da farsi?

Sta correndo come una matta….

Ciao Andrea,

chiedo anch’io lumi su LPTX, titolo del vecchio portafoglio. Ieri ha emesso a 1,75 e a marzo si attendono i dati di DKN-01 in combo con paclitaxel, può essere un’occasione per entrare secondo te?

Grazie Frimba e Celiak, ma voi siete molto più bravi di me. Seguo anche le vs disamine.

?

Parlando di riesumazioni …Andrea ma che succede a ontx ????

Esimio Andrea, buonasera.

Potresti dare qualche indicazione su Leap Therapeutics?

I ribassi di questi giorni, potrebbero rappresentare una buona occasione per un ingresso?

In ottica long, che target price Ti senti di attribuire alla società?

Io penso in ottica di medio periodo almeno 2,90 usd..

Ti ringrazio tantissimo

Ciao CK. Io ho in carico CRIS a 3,65, mi conviene prenotare il cammino di Santiago o magari c’è qualche speranza con CA-4948?

Investire nelle bio che quotano sotto il dollaro significa perdere la salute per lo stress ???.

Bravo Esimio.

Avevi già insaponato la corda ma finché c’è C.K. c’è speranza

un applauso ad esimio che è andato in gain con le sue cldx!!!! 🙂

Sommo le mie Cldx, sono in pareggio, le avevo in carico a 0, 46.

Tu cosa pensi? Quale upside intravedi per il titolo?

@Marco, per dimostrarti che non so tutto non risponderò a questa domanda 😀

@Esimio & Ale, mi spiace ma non seguo ne l’una ne l’altra…

@Alex, $CRIS ha le royalties di erivedge, ma non bastano… serve un partner.

@Frimba su $AUPH, nel mio caso non c’è incremento ma una sola posizione, visto che prima della fase 2 di VOS non sono riuscito ad entrare (prima c’è stato il MLK day, subito dopo l’annuncio dei dati… per chi invece era già dentro, ci sta l’incremento. Io non rischierei i dati della fase 3, in ogni caso c’è tempo per decidere, anche in base alle quotazioni che si raggiungeranno. Io mantengo la posizione, al momento non ho fretta…

Ciao Andrea ma un blizzettino su ptn come lo vedresti ?

Esimio Maestro, tu che sai tutto magari sai anche perché Celldex oggi ha fatto +19%?

Sommo,buonasera. Sto valutando un ingresso su Pulmatrix.

A questi prezzi, 0,19 attuale quotazione, trovi rischioso un ingresso???

Grazie mille

Ciao CK. Ma per Curis l’emissione di nuove azioni rimane l’unico modo per finanziarsi? È un peccato perché secondo me dati positivi di CA4948 potrebbero riportare la quotazione sopra i 5 usd

ok grazie sommo ma quello scritto da te su auph rimane valido(incremento in vista di fase 3 aurora)???e poi..pensi di andarti a vedere i dati di aurora o esci prima(magari lasciando dentro giusto il gain,se ne avrai)???nel senso mantieni il titolo anche se come dici management non sa cosa ha tra le mani??

@Esimio, la cassa è stiracchiata ma il reverse split non dipende da quello quanto dal mantenimento dei requisiti per poter continuare a quotare sul Nasdaq… per CLDX il rischio è rappresentato da quotare (da diverso tempo) sotto quota $1.

@Frimba, per il momento il ptf rimane ancorato alla newsletter, ho preparato una pagina per il blog ma sono indeciso sul metterla o meno. riguardo l’entrare in AUPH, io credo che i dati della fase 2 di VOS siano spiazzanti ma che tutto sommato insichino che VOS sia simile a Restasis, con la possibilità di abbassare il dosaggio, mantenere la stessa efficacia del controllo e migliorare la tollerabilità… anche se ci credo poco. In linea di massima lo studio sembra indicare che il management non ha idea di quello che ha fra le mani. Altro discorso però è ragionare in termini di ingresso in vista dei dati sulla nefrite in termini puramente economici e direi che il ragionamento ci sta…

Sommo Andrea, buonasera.

Desideravo sapere:

ma la cassa di Cldx è sufficiente per assicurare che nel breve non ci possiamo trovare di fronte a reverse split o quant’altro?

Grazie in anticipo.

sommo per chi è ancora fuori da auph(m è andata bene) dici che ci sta iniziare ora sui 6$ a costruire long in vista di AURORA o pensi sia ancora presto?per me il sell on news c è stato e ora sara difficile vederla sotto i 6 a meno di una (molto probabile secondo me) ridiscesa del mkt(per i miei studi dovremmo avere bottom verso marzo su tutti i mkt praticamente) quindi volevo partire con la prima tranche e poi aggiungere man mano da qui a giugno/luglio…che dici?

Oggi cc sui risultati della fase 2 Vos

sommo!ho visto che sei ripartito con ptf biotech usa e subito dentro auph(ne parlavo pochi gg fa su un blog che su dati negativi fase 2(io son flat sul titolo)sarei compratore in vista della fase 3 aurora di fine 2019,mi sembra di capire che il grosso stia li..vedo con piacere che la pensiamo piu o meno uguale,e mi fa piacere che anche tu sia dentro(cosa che mi invoglia non poco ad entrare 🙂 )

cmq,detto questo,la domandona vera è….

ma dove sta sul blog il ptf biotech????? 🙂

è volutamente secretato?? 🙂

@Esimio, $CLDX a $0,46 ci può anche arrivare, la questione è come ed in quanto tempo. Vista la bassa capitalizzazione ci vuole poco per muovere il titolo al rialzo… in teoria anche al ribasso, ma già così è parecchio depressa. Per arrivare a $0,9 serve già qualcosa di un filino più corposo…

Andrea, buongiorno. Posseggo 60000 cldx ad un prezzo di carico, di 0,46. Pensi che il titolo possa ritornare su questo livelli o per le ragioni che hai ampiamente spiegato, non vedi possibilità di recupero.

Io personalmente, ma forse sogno, penso che il titolo possa raggiungere almeno 0,90….Ma vorrei sapere il tuo autorevole pensiero in merito.

É chiaro che il mercato deve dare una mano.

Grazie e buona domenica?

Grazie komandante alla via cosi ‘.

@Ale, la svolta (se FDA dirà di si) sarà di notevole entità. KPTI passerà dall’essere una compagnia che sviluppa ad una che commercializza (e sviluppa). In genere consiglio di tenere fino a prima del verdetto perché poi per l’azienda commercializzare è complicato, soprattutto senza partner. KPTI partner non ne ha, potrebbe trovarlo dopo l’eventuale approvazione, quindi una minima parte di posizione si potrebbe conservare dopo il verdetto di FDA, ma senza esagerare…

@Salmone, grazie di nuovo dell’invito, anche se ti sei dato da solo la zappa sui piedi 😀

Ciao Andrea mi chiedo e ti chiedo la data di aprile per kpti puo’ segnare una svolta in termini economici o e’ solo uno step in piu ‘? Sono indeciso se puntarci .grazie come sempre

Grande Andrea, grazie e felice nuovo anno!!!

A quando una scappata dalle parti della Valle d’Aosta??

Sempre valido l’invito x uno stop over a Ivrea…..

Chapeau, sei un grande

Grazie

grande sommo!!buon anno!