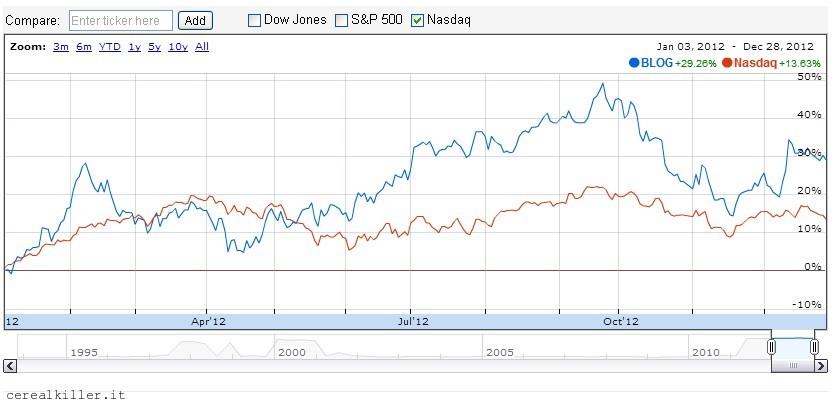

Per la precisione il guadagno è stato del 29,26%, il che non è male come dato in se, ma alcune considerazioni sono da fare. Tanto per iniziare, sono piuttosto soddisfatto del risultato e se riuscissi a ripeterlo ogni anno tenderei a considerare uno stile di vita differente da quello che pratico oggi. Vediamo un grafico con la prestazione di questo anno, al 28 dicembre:

Rispetto all’andamento del Nasdaq il portafoglio virtuale, o indice CK come piace chiamarlo a me, ha reso molto di più. Va detto anche che il mio indice tiene conto di commissioni e tasse sul capital gain per le posizioni chiuse, il che fa si che abbia reso di più anche rispetto al Nasdaq biotechnology index:

Sempre utilizzando lo stesso metro di giudizio, investire ad inizio anno in BB Biotech (MIT:BB e altro termine di paragone con cui misuro le performance dell’indice CK) avrebbe reso di più. Non molto, considerando commissioni e tasse, ma comunque qualche punto in più senza lo sbattimento di fare tante operazioni e l’ulteriore vantaggio di poter lavorare sul mercato italiano e con strumenti quali lo stop loss. Il valore del portafoglio virtuale è salito fino a raggiungere guadagni vicini al 50% nella scia del momento d’oro vissuto dal comparto pharma e biotech (che in tempi di crisi rende sempre), per poi fare peggio del Nasdaq Biotechnology Index e degli altri benchmark, cosa che si vede bene nel grafico che riporta l’andamento dei diversi indici. Uno dei motivi è da ricercare nell’esposizione elevata in Array ($ARRY) e nella scelta di non limitare l’esposizione nel titolo. Vista oggi, la mossa è stata sbagliata, ma rimane in linea con la mia linea di investimento, che credo paghi sempre alla lunga. Una dimostrazione la si può trovare nel comportamento di un titolo come YM Biosciences ($YMI) che ha avuto un andamento deludente e che avrebbe meritato una seria considerazione sull’opportunità di chiudere o limitare la posizione. Io invece credo che l’investimento in buoni farmaci paghi sempre, e ho sempre considerato CYT 387 ottimo, così le ho tenute tutte, fino all’annuncio dell’acquisizione della compagnia da parte di Gilead ($GILD). Array di farmaci ottimi ne ha anche più di uno, quindi non mi preoccupo per il brusco calo subito negli ultime settimane. YM Bioscience ($YMI) ha anche dimostrato che tanto ancora devo fare per affinare la valutazione di compagnie e mercati, visto che considero l’offerta di Gilead piuttosto bassa, ma è chiaro che l’errore è mio. Altro errore che ho pagato con qualche punto dell’indice CK è stata la valutazione di ArQule (ARQL) e degli studi sul carcinoma polmonare. Qui l’errore è grave perché l’ho commesso sottovalutando un rischio connesso al disegno degli studi clinici, che in teoria dovrebbe essere uno degli strumenti che utilizzo per investire. Ancora un errore, questa volta commesso per errore di valutazione delle tempistiche: Sarepta ($SRPT) venduta prima dell’esplosione che l’ha portata a 45$. Io le avevo prima del reverse split e del cambio del nome, cioè quando era Avi Biopharma ($AVII) ed ero uno dei pochi ad aver accolto i primi dati di eteplirsen in modo favorevole. Se avessi controllato meglio il mio calendario, il portafoglio ne avrebbe sicuramente giovato. Nel portafoglio dei titoli biotech rimangono le compagnie che più apprezzo: Array ($ARRY), Exelixis ($EXEL) e Celldex ($CLDX). Oltre a questo attualmente ci sono biotech con farmaci che considero decisamente interessanti come Erivedge, Hedgehog inibitore di Curis ($CRIS); Jakafi, JAK1/2 inibitore di Incyte ($INCY) e ARQ 197, MET inibitore di Arqule ($ARQL). Completano il portafoglio Sucampo ($SCMP) investimento binario in ottica approvazione FDA e la scommessa Amicus ($FOLD), visto che ritengo migalastat migliore di quanto la recente fase 3 abbia dimostrato, col fallimento nel centrare l’endpoint primario.

L’anno della iena sta per cominciare.

Il 2013 sarà un anno complesso che potrebbe risentire delle conseguenze dell’accordo sul fiscal cliff americano. Il portafoglio sarà più orientato verso quei titoli che verranno penalizzati in modo pesante ed immeritato. Ovviamente, sul merito o meno si può discutere, ma l’investimento su titoli che hanno perso gran parte della capitalizzazione pur mantenendo del valore residuo è una strategia mitiga il rischio in modo notevole. Di esempi se ne possono fare molti, da Arqule ad Infinity ($INFI), che forse rende il concetto nel modo migliore.

Serve cassa, ovviamente.

Le vostre segnalazioni saranno, come al solito, ben accette: se vedete un meno 70% su un titolo biotech, fatemi un fischio.

Nel frattempo buon anno della iena a tutti!

venduto lexicon e ovviamente è l azione che ha sparato di piu negli ultimi 2 giorni di tutto il settore pharma… venduta a 1.91 sta a 2.4 pazzesco.. credo che dovrò farmi benedire….

@Elisa @Frenkiz… Buon Anno, alla faccia di Maya e precipizi fiscali

Grazie CK e auguri di buon anno.

Che vi dicevo? NO FISCAL CLIFF!!!

Anche se non starebbe a me dirlo, BUON ANNO!!!!!!!!!!!!!!!!!!!!!!!! 😀

E chi non ne ha bisogno? 🙂

psivida – ibio – amarin 😀 tutte al 52 w low o quasi.. venduto lexicon, 20k, con lieve guadagno venerdi per la paura fiscal cliff oggi fa piu 13%… MA SI PUO’… ??? forse ho bisogno di una benedizione…… 🙁