Nella prima parte dell’articolo su AVEO (AVEO) ho illustrato una possibile strategia di investimento per cuori impavidi e trader con gusto del rischio estremo. L’ipotesi su cui si basa questo tipo di operazione è semplice: prima del meeting ODAC saranno disponibili i documenti preparatori, che conterranno le valutazioni di FDA e le domande da porre agli esperti. La mia ipotesi è che tali documenti possano produrre un brusco calo della quotazione, ma che il meeting potrebbe risultare favorevole, anche se in modo non totale e con un voto contrastato. Si tratta di congetture, quindi sto ragionando in via del tutto ipotetica, ma in base a questo scenario che si verrebbe a creare l’operatività si potrebbe riassumere così:

Le date che ho indicato sono delle stime, eccezion fatta per il meeting ODAC. Non c’è certezza riguardo il giorno della pubblicazione del materiale informativo ne sulla data dell’effettivo giudizio di FDA in merito al farmaco di AVEO.

Vediamo nel dettaglio come ipotizzavo di operare. Si tratta di passare attraverso una serie di eventi binari, con ripercussioni sul titolo che immagino saranno piuttosto accentuate, da qui il rischio. Il primo punto è sempre il solito, non tenere azioni AVEO in portafoglio durante il primo evento binario, ossia il rilascio dei documenti. Al momento della pubblicazione il mercato potrà reagire in 3 modi: positivamente, indifferentemente o negativamente . Se dovesse reagire male e la quotazione subisse un bel contraccolpo, ecco che si presenterebbe la possibilità (ribadisco ancora, rischiosa) di un ingresso. A questo punto due potrebbero essere le possibilità di guadagno, un rimbalzo tecnico o il giudizio positivo dell’ODAC. Anche qui, portare a casa l’eventuale guadagno senza rischiare il giudizio è la scelta più consigliabile, ma oggi illustro un’altra strategia, ben più rischiosa ma potenzialmente molto più remunerativa.

Arriviamo al 2 maggio, giorno del meeting, quotazioni e fiato sospesi in attesa del verdetto. Per i motivi che vi ho elencato nella parte 1 dell’articolo, mi aspetto un voto positivo ma contrastato. Se dovessi aver ragione immagino che la quotazione, vista la market cap piuttosto bassa che ha ora ed ipotizzando che scenderebbe ancora in caso di documenti negativi (ossia il motivo che ci spingerebbe ad entrare), schizzerebbe a livelli molto elevati. Se invece dovesse andare male? Ne parliamo in chiusura di articolo, ora proseguiamo con la nostra strategia d’investimento.

Ipotizziamo che tutto fili liscio e che si riesca a portare a casa un notevole guadagno, che fare, attendere l’approvazione? Io eviterò di farlo. Sebbene le possibilità di approvazione dopo un voto positivo dell’ODAC sarebbero interessanti io ipotizzo documenti FDA negativi ed un voto contrastato, quindi un giudizio dell’agenzia piuttosto incerto. Si potrebbe rischiare solo parte dell’investimento, ma ricordate che è “meglio sicuri che pentiti”. La situazione comunque, ammesso che vada tutto come ipotizzato, la commenterò nel divenire e lasciamo questo ultimo aspetto aperto.

Il dopo approvazione però è argomento interessante. Diciamo di essere fuori da AVEO quando FDA ci dirà cosa ne pensa e di essere usciti a tempo debito, visto che la distanza temporale fra ODAC e data presunta di approvazione è piuttosto elevata. Ipotizziamo una data di uscita attorno alla metà di giugno, ma anche qui, se ODAC comportasse una notevole salita, uscire qualche giorno dopo sarebbe l’ideale.

Indipendentemente da questo, il decidere se investire su AVEO dopo il verdetto dipende da questi fattori:

- In caso di approvazione, Tivozanib sarà commercialmente un successo?

- In caso di non approvazione (CRL), AVEO ha altro di interessante per giustificare un ingresso?

La risposta in tutti e due i casi potrebbe essere: si.

Sia chiaro, non incoraggio mai nessuno ad acquistare dopo approvazione, ma ci possono essere delle eccezioni. Entrare dopo un rifiuto invece, con ottica spesso long, può essere un investimento molto interessante, se c’è del fuoco sotto la brace.

AVEO: worst case scenario.

Ho ripetuto in tutte le salse che questa strategia comporta notevoli rischi, vediamo cosa potrebbe accadere nel caso in cui le cose vadano decisamente male. Mettiamo che l’ODAC voti contro e che la quotazione schizzi nuovamente verso il basso, il che significherebbe che tivozanib per RCC sarebbe inutile al momento, bisognerebbe attendere nuovi sviluppi dalle sperimentazioni in corso ed a quel punto anche altre indicazioni come il tumore al polmone o quello al seno riacquisterebbero peso nell’economia della pipeline. L’accordo con Astellas potrebbe entrare in discussione e la cassa avrebbe bisogno di una rimpinguata, nel caso AVEO decidesse di portare in fase avanzata tivozanib nel trattamento di ulteriori neoplasie. AVEO potrebbe anche considerare l’ipotesi di far avanzare un’altro composto al rango di candidato principale, mettendo tivozanib in attesa di ulteriori dati che individuino una strada da seguire. Scenario orribile, ma poco plausibile. AVEO ha già un’ulteriore strada da perseguire con Tivozanib, ed sempre quella del carcinoma renale (RCC) ma nelle linee di trattamento successive.

I dati della fase 3 supportano la tesi che il farmaco sia attivo in pazienti già trattati con sorafenib, dato che il cross-over ha portato un beneficio in termini di sopravvivenza più elevato in quei pazienti che hanno sperimentato una progressione della malattia ed in seguito sono stati trattati con Tivozanib. In seconda linea quindi, su pazienti già trattati con sorafenib, AVEO potrebbe trovare un mercato interessante. Chiaro, servirebbero degli studi a conforto, ma nel caso del carcinoma renale diversi trial sono già in corso.

Se qualcuno rimanesse incastrato da un esito negativo, avrebbe senso mantenere la posizione ed aspettare? Mediando ed allungando gli orizzonti, probabilmente si, ma incassare la confitta e posizionarsi altrove appena possibile potrebbe essere preferibile. Tutto dipenderebbe dai motivi del rifiuto e dalla possibilità di ripresentare la richiesta di approvazione in tempi rapidi.

Per chi invece non avesse rischiato e decidesse di tentare un ingresso dopo il no i FDA? In questo caso, sempre tenendo in considerazione le motivazioni di una CRL, potrebbe essere più interessante.

AVEO, best case scenario.

Diciamo che siamo usciti da AVEO prima del giudizio di FDA la quale poi si è espressa favorevolmente a tivozanib. Compriamo AVEO?

Vi ho detto in passato che non si scommette quasi mai su un titolo approvato, perché vendere è più difficile di quanto ci si possa aspettare. In questo caso sarebbe una bella sfida. Sorafenib non è la scelta principale nel”indicazione per cui AVEO cerca l’ok di FDA. Il presente è di sunitinib e, meno, pazopanib ed il futuro ancora da scrivere. Partendo da questo aspetto rsulta chiaro che l’ideale sarebbe uno studio che confrontasse il farmaco di AVEO con questi agenti, ma sin da ora possiamo dire che il profilo di sicurezza potrebbe far pendere l’ago della bilancia verso tivozanib. Sarebbe comunque difficile vendere, in mancanza di dati sulla sopravvivenza robusti, ma si aprirebbe uno scenario decisamente interessante e di cui nessuno parla, quello dell’impiego off label.

Vi ho già detto che in seconda linea tivozanib, secondo me, da il suo meglio; a questo aggiungete che il fase 2 il farmaco è in fase di sperimentazione per il trattamento per indicazioni molto diverse dal tumore ai reni quali il cancro metastatico e triplo negativo del seno(mTNBC), il carcinoma del polmone non microcitoma (NSCLC) ed il carcinoma epatocellulare (HCC). Oltre a questi però ci sono studi in partenza o già partiti riguardo il carcinoma renale metastatico in combo con gemtabicina, impiegando il farmaco prima della chirurgia come adiuvante o, studio più interessante di tutti versus sunitinib. Le opzioni quindi non mancherebbero, visto il profilo di sicurezza del farmaco.

AVEO, better case scenario.

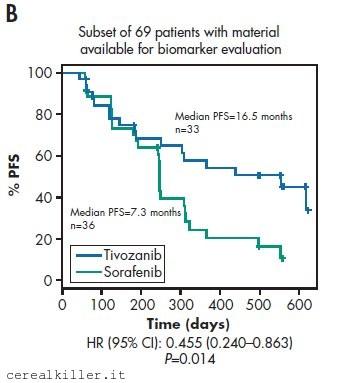

Lo scenario ancora migliore è quello nel quale ai benefici sopra descritti si possa accompagnare la scelta dei pazienti tramite biomarker. Sarebbe come far buca in un colpo solo. AVEO ha un biomarker?

Potrebbe averlo, anche se è presto per dirlo. Presumibilmente entro fine anno sapremo se l’ipossia potrà essere presa in considerazione per determinare quali pazienti possano meglio beneficiare dalla terapia proposta da AVEO.

Vediamo nel dettaglio:

E’ intrigante la separazione delle due curve e la differenza in termini di progressione libera da malattia, più che raddoppiata.

Non mi aspetto molto, vista la storica difficoltà a trovare un biomarker per VEGFRi e comunque farmaci antiangiogenici in generale, ma se vi riuscisse, AVEO avrebbe fatto un colpo veramente grosso. Non solo per loro e per il loro farmaco, soprattutto per la ricerca e per i pazienti.

Ciao CK, anche feuetstein è scettico su per la questione della sopravvivenza…….

Infatti, è quello che dicevo nell’articolo… non sarà facile fare un confronto. Come vedi, scavando, di motivi per non essere sicuri ce ne sono. D’altronde, se così non fosse, quoterebbe 15$ e non ci sarebbe bisogno di un meeting…

Oltre al dato della sopravvivenza che citavi tu come aspetto negativo occorre aggiungere che il paragone con sorafenib non è stato fatto contro il “best in class”. Insomma questo studio poteva essere fatto meglio…..

Infatti dovrebbe essere così. EMA in questo senso si comporta in modo migliore rispetto ad FDA, lasciando una finestra aperta e affidando agli oncologi la decisione se impiegare o meno un farmaco approvato (anche con approvazione condizionata).

Nel caso specifico però è troppo pesante il dato sulla sopravvivenza per passarci sopra… sarà un meeting interessante!

Sulla seconda linea mi sono espresso male “quel non ha rivali” era inteso sempre in ambito post sorafenib.

Diciamo che forse lo studio poteva essere fatto meglio adesso vedremo se i medici di AVEO avranno la bravura e la forza di convincere l’ODAC.

Spero passi il messaggio di lasciare ai dottori decidere cosa prescrivere basandosi anche sul profilo di sicurezza e non solo su quei valori statistici che comunque non sono poi così “brutti” da precludere un’approvazione.

Ciao Gooser, non è che tivo non abbia rivali in seconda linea, li ha eccome, ma sarebbe un’alternativa all’mTOR inibitore e con un biomarker si potrebbe stabilire quale paziente potrebbe trarre beneficio da una terapia e quale dall’altra. Quello che emerge dalla fase 3 è che in pazienti refrattari a sorafenib “tivo” va bene, molto bene, ma se osservi il poster presentato ad ASCO GU noterai che altre opzioni sono state considerate per i pazienti con progressione.

Su ASCO i motivi per un voto contrario ci potrebbero essere, a cominciare da questioni statistiche (il p value è troppo vicino alla soglia) per continuare con la questione della sopravvivenza. A che serve un farmaco che aumenta la PFS ma ti fa vivere di meno? Qui si gioca la partita. La mia ipotesi di un voto positivo si basa sul fatto che tivo sia un’opzione terapeutica in più, che l’endpoint è stato centrato e che il profilo di sicurezza è molto interessante, ma siamo sempre li… tu assumeresti un farmaco che ti fa vivere di meno? AVEO deve dimostrare che tivo offre un vantaggio in tal senso, ma l’inclusione di siti per il reclutamento nell’est europa può aver vanificato tutto lo sforzo fatto finora.

Ciao Andrea,

ho letto molto attentamente i tuoi 2 articoli su AVEO.

D’accordissimo con te sul seconda linea dove mi pare di capire che Tivozanib non ha rivali e mi trovo anche d’accordo sullo scenario “fuggi fuggi” dell’uscita dei briefing documents. In situazioni di incertezza, come in questo caso, questi documenti in un primo momento vengono visti negativamente e il titolo crolla ma poi dopo un’attenta lettura tornano gli acquisti sul titolo.

Detto questo ti chiedo:

Perchè l’ODAC dovrebbe votare contro l’approvazione solo perchè la sopravvivenza mediana è stata leggermente più bassa nel braccio tivozanib (28,8 vs 29,3 mesi) nonostante il crossover ?

Perchè l’ODAC dovrebbe votare contro l’approvazione di Tivozanib che ha centrato l’endpoint primario dello studio, (11,9 mesi rispetto a 9,1 mesi di Nexavar.)

Perchè l’ODAC dovrebbe votare contro l’approvazione visto il profilo di sicurezza nettamente migliore del controllo (e della concorrenza)?

Se aggiungiamo i dati sui pazienti naive al trattamento non riesco a trovare un motivo per cui gli esperti dell’ODAC dovrebbero non consigliare l’approvazione.