Dopo il fallimento dello studio MARQUEE, la messa in pausa dello studio ATTENTION è arrivata la brutta notizia del mancato raggiungimento dell’endpoint primario nella fase 2 nel trattamento del carcinoma metastatico al colon-retto. Questa la notizia:

Daiichi Sankyo Company, Limited (TSE 4568) and ArQule, Inc. (Nasdaq: ARQL) today announced the top-line results of a randomized Phase 2 signal generation trial of tivantinib (ARQ 197) used in combination with irinotecan and cetuximab in patients with refractory or relapsed colorectal cancer (CRC). Although the trial did not meet its primary endpoint of Progression-Free Survival (PFS), the analysis of the patients enrolled (n=122) showed that median PFS was 8.3 months in the experimental arm (patients treated with irinotecan and cetuximab plus tivantinib), compared with 7.3 months in the control arm (patients treated with irinotecan and cetuximab plus placebo) (hazard ratio = 0.85, 95% CI: 0.55, 1.33). Objective Response Rate (ORR), a secondary endpoint, was 45 percent in the experimental arm versus 33 percent in the control arm but was not statistically significant. The PFS results obtained in both the control arm and the experimental arm were longer than expected compared to previously published historical norms.

Quello che possiamo già ricavare da queste informazioni è che il tentativo della fase 2 è quello di osservare segnali di attività di tivantinib impiegato assieme ad irinotecan e cetuximab rispetto al placebo. Manca il conforto statistico, ma il trend è favorevole a tivantinib sia in termini di progressione libera da malattia che in termini di risposte. Quello che ancora non ci viene detto riguarda la sopravvivenza, che probabilmente sarà oggetto di discussione ad ASCO con dati sufficientemente maturi. Altra questione in sospeso, la PFS e l’ORR dei pazienti con alta espressione di MET, dato che tivantinib altro non è che un MET inibitore.

Sgombriamo il campo da dubbi, mancare l’endpoint primario è da considerarsi ovviamente un evento estremamente negativo, non voglio convincere nessuno del contrario. Quello che voglio affermare anche questa volta è che forse, dobbiamo guardare al titolo in un ottica differente, dal punto di vista della iena.

Vediamo di capire quanto possa valere Arqule (ARQL) al netto degli insuccessi conseguiti, suddividendo in 3 scomparti il discorso: cassa, tivantinib e resto della pipeline.

Il discorso cassa si esaurisce in fretta: Arqule dovrebbe avere approssimativamente 120 milioni di dollari in cassa assumendo un cash burn rate di poco meno di 40 milioni anno, il che ci porta (con una fase 3 nel trattamento del carcinoma epatocellulare al via) ad avere circa due anni di autonomia sui quali non giurerei e circa 2$/azione di valore sulla quotazione. Alla chiusura di venerdì Arqule (ARQL) capitalizza 160 milioni, il che ci porta ad un valore di 40 milioni di presidenti morti per quanto riguarda tivantinib ed il resto della pipeline.

Tivantinib, il resto della pipeline ed il fallimento statisticamente significativo di MetMab.

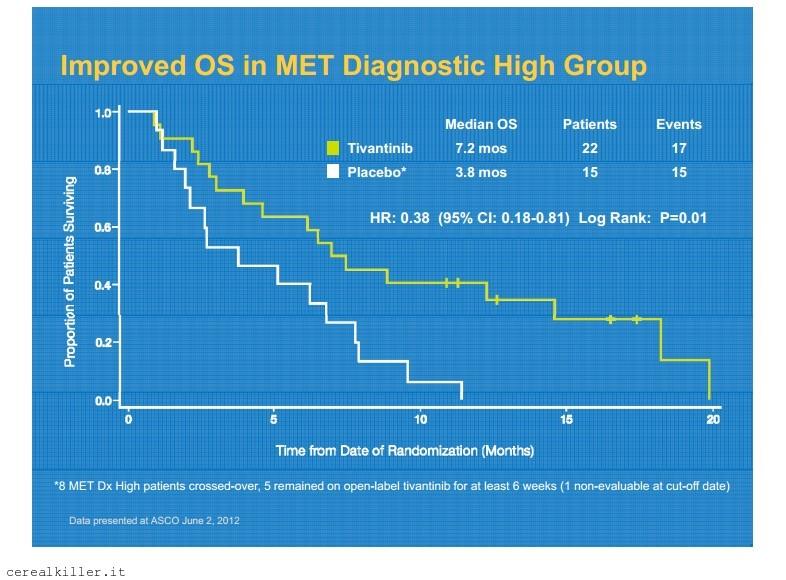

Arqule ed il maggior partner nello sviluppo di tivantinib, Daiichi Sankyo sembrano intenzionate a mantenere il timone saldo lungo la rotta dello sviluppo del cMET inibitore nonostante le brusche mareggiate affrontate recentemente. La convinzione sembra essere quella che tivantinib abbia un ruolo di peso nel trattamento di pazienti con alta espressione MET, elemento che finora è stato osservato solo attraverso analisi di sottogruppi di pazienti arruolati in studi nei quali non era richiesto quello status come criterio di inclusione. In poche parole, in mancanza di un metodo credibile per selezionare tali pazienti si è preferito arruolare i soggetti in indicazioni che presumibilmente li avrebbero inclusi in modo elevato. Da qui quindi la scelta di far partire lo studio MARQUEE in pazienti con cancro al polmone (NSCLC), ma solo con istologia non squamosa.

Se quindi la scelta nel caso del NSCLC è stata fatta sull’istologia e questa ha mostrato un vantaggio che possiamo sintetizzare con un hazard ratio di 0,71 a fronte di un endpoint primario non raggiunto nella popolazione ITT, sembra confortante notare che nel trattamento dell’HCC il farmaco di Arqule (ARQL) ha centrato l’endpoint primario ed ha mostrato un beneficio nel sottogruppo di interesse (questa volta definito dal biomarker) che può sempre essere reso in termini di hazard ratio, ossia 0,45 ed un miglioramento della sopravvivenza di oltre il 60% contro il modesto 12% nel caso del NSCLC ad istologia squamosa.

La fase 3 nel trattamento dell’HCC si fonda quindi sul presupposto che in pazienti con alta espressione MET (Hi MET) tivantinib apporti benefici decisamente elevati. Se questo vale anche per il NSCLC (ma è una ipotesi, non vi sono dati al riguardo) sarebbe lecito attendersi dati peggiori rispetto al controllo in pazienti con bassa espressione MET (lo MET) a giustificazione del fallimento della fase 2 e della fase 3. Come detto, se questi dato non arriveranno dallo studio MARQUEE, rimarremo con questo dubbio, ma qualche elemento di riflessione già lo possediamo. Tanto per cominciare sappiamo che nella fase 2 del trattamento dell’HCC i pazienti con lo MET hanno ottenuto una simile PFS rispetto al controllo ma una peggiore sopravvivenza: soli 5 mesi contro i 9 del gruppo comparatore, quasi la metà.

Altra cosa che sappiamo è che MetMab di Roche, termine di paragone principale di tivantinib, ha fatto registrare valori peggiorativi sia come PFS che come OS nel trattamento del NSCLC (ed in questo caso, diversamente da tivantinib, i dati sono statisticamente significativi), motivo per il quale hanno impostato la fase 3 attorno all’arruolamento esclusivo di pazienti Hi MET, cosa che Arqule non ha fatto per il carcinoma polmonare, ma che sta facendo per l’HCC. Ora, MetMab e tivantinib sono due composti completamente differenti ed il fatto di condividere lo stesso bersaglio non deve farci dimenticare che si parla di un anticorpo monoclonale nel caso di Genentech e di un TK inibitore, ma le somiglianze mi sembrano più rassicuranti di quanto le diversità possano apparire pericolose. Certo, nel caso di tivantinib l’inutilità in pazienti lo MET non è statisticamente significativa, ma il trend è rassicurante. Lo so, è un discorso contorto.

Riprendiamo per un momento la fase 2 di tivantinib nel NSCLC:

| PFS mesi | OS mesi | HR | Pazienti | ||

| Non squamose | 4,3 vs 2,2 | 0,71 | p=0,12 | ||

|

Cox regression |

0,61 | p=0,05 | |||

| 9,9 vs 6,8 | 0,72 | p=0,18 | |||

|

Cox regression |

0,58 | p=0,05 | |||

| cMET FISH>4 | 3,6 vs 3,6 | 0,71 | 19 e 18 | ||

| cMET FISH>5 | 5,6 vs 3,6 | 0,45 | 8 e 11 | ||

| KRAS mut | 2,3 vs 1 | 0,18 | 10 e 5 |

Come potete vedere, numero di pazienti limitato, ma dati molto interessanti in un ulteriore sottogruppo di pazienti, quello con mutazione del gene KRAS. Arqule (ARQL) ha in piedi una fase 2 nel tumore al polmone che potrebbe destare qualche sorpresa, in considerazione del fatto che quella indicazione viene già considerata bruciata sia dal mercato che dalla stessa compagnia, che ha in occasione del fallimento della fase MARQUEE dichiarato che il gap con MetMab non è colmabile, al netto di giri di parole.

La fase 2 in questione vede tivantinib e tarceva impegnati in combinazione vs il solo tarceva e, francamente, tolti i dati positivi ricavati da un numero minuscolo di paziente, non trovo un motivo per cui razionalmente pazienti KRAS+ possano trovare un così elevato beneficio dall’aggiunta del MET inibitore.

Assumiamo che l’indicazione del tumore al polmone KRAS+ non abbia alcun valore, quella derivante dall’uso nell’HCC in pazienti Hi MET si può stimare?

A memoria l’annuncio dei risultati della fase 2 consentì al titolo una salita dell’11% della quotazione per una capitalizzazione a fine seduta di circa 360 milioni di dollari. Aggiustando i valori con le azioni attualmente emesse direi che il mercato avesse attribuito circa 0,5$/azione i dati dello studio e sono propenso a credere che siano tutti da indirizzare verso la parte riguardante i pazienti con alta espressione di MET. Aggiungendo questa cifra a quella della cassa si arriva a 2,5$/azione.

Tivantinib è il frutto della piattaforma AKIP, grazie alla quale Arqule è in grado di produrre tirosinchinasi allosteriche (o non ATP competitive). A dirla tutta tivantinib è l’unico MET inibitore non ATP competitivo. Il resto della pipeline di Arqule comprende una licenza (sempre a Daiichi Sankyo) per lo sviluppo di un AKT inibitore (ARQ 092) oltre a due programmi in fase clinica completamente nelle mani di Arqule (ARQL): un KSP ed un BRAF inibitore. Ora, siamo ben lontani da studi registrativi, ma la piattaforma AKIP ha generato tivantinib, quindi penso sia equo assegnare un valore simile a quello che ho attribuito al bersaglio del farmaco principale visto che la selettività (e quindi la tollerabilità del farmaco) sono un frutto di quella tecnologia.

Sommando tutto si arriva a 3$/azione. Venerdì ha chiuso a 2,58$.

Quindi…

Mi aspetterei qualche giornata di assestamento della quotazione, ma i livelli attuali mi sembrano buoni per un ingresso. Il portafoglio virtuale ospita le 1000 prese dopo il crollo legato al fallimento di MARQUEE ed a livello di rischio mi sento di fermarmi qui.

Per chi fosse interessato, le vicende peggiori che potrebbero capitare alla compagnia ora sono l’eventuale restituzione dei diritti di tivantinib da parte di Daiichi Sankyo o dati negativi riguardo i pazienti con Hi MET dello studio MARQUEE. Per il resto, quasi tutti si aspettano solo il peggio dalla compagnia, mi pare che questo sia già scontato nella quotazione attuale.

a me ora sta andando malissimo aspetto lancio vascepa che dovrebbe essere a fine mese magari sale di buono c ‘e ‘ che secondo me e molto basso il titolo

virtù o carcassa?

Ah Elisa, la saggezza popolare… mai sentita questa storia della morte che gira, io conoscevo il proverbio che diceva “la salma è la virtù dei morti”…

Andreino, sapevo che si diceva della morte che è una ruota che gira, non anche dei titoli azionari…..

@Diego, 🙂 coraggio, è una ruota che gira!

ahahahah…. Dieguito, nonostante le cospicue perdite, posso dire che hai sempre una bella cera???

se compro una put la opano a 20 dollari sicuro

Caro Bengio, dacci una CALL o un PUT da giocare. Che siano buoni però, altrimenti Dieguito lo perdiamo definitivamente….

Diego, noi siamo i classici polli da spennare. Se non ci diamo una mossa a capire come gira il mondo della finanza, è meglio che giriamo il culo e ci accontentiamo dei BOT.

Altra batosta stavolta molmed

Io non c’ho capito niente

Ma ciao, Bengio! 😀

Ti sei spiegato molto bene. Ma, se, come ho sospettato io pure (al punto di chiudere la posizione) il rialzo era farlocco, qualcuno deve pur averlo pilotato! E un rialzo come puoi pilotarlo se non lanciando ordini di acquisto a prezzi sempre maggiori? Questo vorrei capire io. In un ragionamento di domanda-offerta, quand’è che il prezzo di una merce sale? Quando c’è molta domanda, mi risulta. In questo caso, chi ha portato su il prezzo dell’azione è qualcuno che poi deve aver acquistato, o no? Ma sì, ha prima acquistato per alzare il prezzo del titolo, quindi ha venduto tutto quando il prezzo era ancora alto facendolo precipitare e godendo anche del PUT che aveva confezionato ad arte.

Evvaiiiiiiiii!!!!

Ma ci vogliono tanti soldini per fare questo….. 🙁

Buongiorno a tutti, belli & brutti.

Dalla news riportata da Elisa si può dedurre che:

l’operazione indicata è stata aperta sul mercato tra le 19 e le 22 di giovedì 17 gennaio.

L’apertura della posizione è costata circa 55.000 U$ e, alla chiusura di venerdì,

portava un guadagno di circa 150.000 U$.

Visto che è stata messa in piedi quando il titolo è decollato giovedì… non

mi sembra azzardato supporre che chi l’ha aperta sapeva che quel rialzo

era farlocco… L’operazione aveva comunque le caratteristiche della tempestività

e brevità di orizzonte, non era certo di ampio respiro.

Sapevano bene che questo weekend non sarebbe stato positivo e questo hanno sfruttato.

Non ci sono altre interpretazioni di lungo termine da fare.

Buona settimana a tutti!

lanciate il bat- haran banjo segnale… è lui l’esperto!

Diego, l’ho pubblicato perché credevo ne capissi qualcosa tu.

Guarda, io di PUT non m’intendo per niente, però -qualcuno mi corregga se sbaglio- quando si comprano opzioni PUT su un titolo si scommette sul fatto che la sua quotazione scenderà. Se rileggi con attenzione il testo in inglese, a un certo punto si dice:”The maximum gain would come if AMRN is right around $8.50 at the end of the day tomorrow.” E, siccome il testo porta la data di ier l’altro, il tomorrow era ieri, proprio il giorno in cui il titolo ha chiuso sotto gli 8,50. Massimo guadagno.

Come, poi,le opzioni PUT influiscano sull’andamento di un titolo dovrà spiegartelo qualcuno che ne sa più di me.

Ciao!

quindi?

January 18, 2013 Fri 2:14 AM CT

What’s behind put activity in Amarin

Chris McKhann | chris.mckhann@optionmonster.com

AMRN: SEE CHART GET CHAIN FIND STRATEGIES

Shares of biopharmaceutical company Amarin surged yesterday, but its option activity was led by a large put trade.

A trader bought 4,538 February 8 puts for $0.34 and sold the same number of January 8.50 puts for $0.23, according to optionMONSTER systems. The volume at each strike was more than previous open interest, indicating new activity.

This could be a diagonal spread that cost $0.11 to open and risks losses if shares move too far up or down. The maximum gain would come if AMRN is right around $8.50 at the end of the day tomorrow.

But the trader could also be using the sale of the expiring January puts to offset the cost of the February contracts, which he or she will then hold onto. By the end of the day, the January puts had already dropped in value to $0.13 because of the rapid time decay, while the February options were trading around $0.34.

AMRN finished the day at $9.16, up 10.49 percent. It was at a 10-month low going into the end of 2012.

More than 87,000 AMRN options traded in the session,, compared to daily average of 7,800.

sospetta!!!!!!aspettano che una bf faccia l offerta e poi gli danno nce vedrai

Ciao Diego, se non ho capito male non è che non hanno dato l’nce, è ancora rinviata la decisione. Una cosa che mi sembra veramente sospetta!

niente nce cazzo

Dieguito,

non so come dirtelo…. ehm….. ier sera, prima di uscire, proprio mentre stavo per spegnere il pc, ho avuto…. il presentimento che fosse stata artatamente portata su e ho impostato un ordine di vendita a 9,10. Oggi ho saputo d’aver fatto la cosa giusta per me.

Poi sicuramente AMRN ritornerà su e tu riuscirai a recuperare il capitale con anche gli interessi (cosa che ti auguro cordialmente), ma personalmente mi accontento delle gocce, perché, come tutti sanno, “gutta cavat lapidem”.

Ciao! 🙂

aspetto nce se esce altrimenti aspetto come vedi profondo rosso

Va bene, dai, adesso vado. Ci si legge domani

Ma, adesso che vedo, per averle in carico a 15, ce le devi avere almeno da luglio.

Cazzo, Diego…..mica sapevo. Io sono già in guadagno, un piccolo, ma decoroso guadagno.

Mo’ adesso me ne sbatto di Amarin e pure di quella boccia persa di Achillion e sai che ti dico? Esco.

Bye bye…….

deve arrivare a 15 perche io pareggi

Dieguito, ma tu….pensare positivo, mai?

Poi, come ti spieghi questo rialzo di oggi? Così…..gli girava……

se danno nce si sale altrimenti

Alè…..oh oh……

Alè…oh oh……

😀

si spero dipenda da qualcuno che sa qualcosa sull orange book ma penso sia per domani

Diegooooooooooo….visto che ci stiamo riacchiappando?

In un italiano da Google traduttore, io capisco che molto cortesemente non ti hanno fornito alcuna informazione (ma era scontato! ti pare che la FDA risponda a una domanda del genere e per di più posta da un non meglio identificato pinco pallo? è già tanto che ti abbiano risposto).

Scusa, Diego, davvero ti aspettavi che ti rispondessero Caro azionista di AMRN, siamo lieti di annunciarle che il giorno tal dei tali ci riuniremo per decidere sulla richiesta che le sta a cuore. Anzi, teniamo a comunicarle personalmente via mail l’esito della vicenda” ?

questa e’ la risposta dell fda che mi ha risposto mezz ora dopo …ognuno tragga le sue conclusioni

Grazie per la scrittura alla divisione delle informazioni sulla droga nel Centro della FDA per la valutazione della droga e della Ricerca.

L’Agenzia sta attualmente rivedendo Amarin richiesta Pharma, Inc. ‘s che la FDA concessione di 5 anni nuova entità chimica (NCE) esclusiva per Vascepa. Non sono disponibili ulteriori informazioni da parte della FDA in questo momento per quanto riguarda esclusiva per Vascepa. Noi non sappiamo quando queste informazioni saranno disponibili.

Certo che devono rispondere, non ci sono limiti temporali però…

e quello che mi chiedo anche io devono rispondere si o no?

Ma, scusate, la FDA deve o NON deve rispondere? Perché, se deve rispondere, prima o poi risponderà; se non è tenuta a farlo, che stiamo aspettando?

mi hanno risposto con un nulla di fatto amarin perde anche oggi penso oramai che nce sia andato

@Diego, se ti dicono quando daranno risposta ad AMRN faccelo sapere, grazie!

ho chiesto a fda per sapere la data di uscita dell orange book sperando nell nce status

Buona giornata!

Buongiorno al mondo, anche se al mondo non importa niente!!!

Qui nevica bello fitto.