Agenus (AGEN) è una compagnia “nuova”, per motivi che vi ho già spiegato, ma ha una lunga storia alle spalle. Nel mondo Biotech, una simile realtà ha un fardello pesante dal quale liberarsi è difficile, l’etichetta di perdente, di inconcludente. Tale etichetta è ancora ben salda nonostante l’acquisizione trasformativa di 4-Antibody, società che ha permesso ad Agenus di entrare di prepotenza nel mondo degli modulatori del checkpoint immunitario. Come ricorderete, l’importanza di quell’acquisizione non è stata subito riconosciuta dal mercato, che ci ha messo diverse settimane per comprenderne il reale impatto, ma quando lo ha fatto ha spedito Agenus a quotazioni che non frequentava da moltissimo tempo.

Nello stesso periodo nel quale Agenus portava a casa la tedesca 4-Antibody, Agenus emetteva nuove azioni per rafforzare la posizione di cassa ed iniziava una fase 2 che vede in combo Yervoy (un checkpoint inibitore, un anti-CTLA4, per la precisione) ed uno dei propri vaccini della serie Prophage per il trattamento di pazienti con melanoma metastatico.

Lo scorso marzo, ancora si torna a parlare di anti-CTLA4, ma questa volta di un candidato interno:

Ludwig Cancer Research and Agenus Inc. (NASDAQ: AGEN) today announced the selection of three monoclonal antibody checkpoint modulators (CPMs) that Agenus is advancing into preclinical development. These product candidates—two GITR agonists and a CTLA-4 antagonist—target cell-surface checkpoint proteins that control immune responses. They are part of Agenus’ recent acquisition of 4-Antibody AG and the result of several years of intensive collaborative efforts between 4-Antibody and Ludwig Cancer Research. The parties also have ongoing programs to discover and develop other immune checkpoint modulator antibodies, including OX40 agonists and antagonists of LAG-3, TIM-3 and PD-1.

Se vi state chiedendo se ci sia bisogno di altri anticorpi anti-CTLA4 la risposta è chiaramente si, prima ad ammetterlo è la compagnia che ha portato al successo Yervoy, Bristol-Myers Squibb, che recentemente ha stretto un accordo con CytomX Therapeutics per un controvalore potenziale di 1,2 miliardi di dollari:

Bristol-Myers Squibb (BMS) will use CytomX Therapeutics’ Probody™ drug discovery platform in a collaboration to find, develop, and commercialize new immunotherapies against multiple cancer immunotherapy targets, the companies said today. The collaboration could net CytomX more than $1.2 billion, plus royalties.

Probodies are monoclonal antibodies that, when selectively activated within the cancer microenvironment, focus the activity of therapeutic antibodies to tumors while sparing healthy tissue. The companies reason that Probodies have the potential to create multiple new classes of safer and more effective therapies by expanding the therapeutic window for both validated and novel targets.

CytomX agreed to grant BMS exclusive worldwide rights to develop and commercialize Probodies for up to four oncology targets including the immune inhibitory checkpoint receptor CTLA-4. BMS will have additional rights to substitute up to two collaboration targets.

Si tratta di un programma decisamente acerbo, il che da la misura di come sia elevata la potenzialità della piattaforma di CytomX, ma anche della necessità di sviluppare un “miglior Yervoy”, soprattutto per quanto concerne il versante tollerabilità del farmaco.

Poi, circa un mese dopo, il primo riconoscimento della validità della mossa di Agenus:

Agenus Inc. (NASDAQ: AGEN) announced today that the company has entered into a collaboration and license agreement with Merck, known as MSD outside the United States and Canada, through a subsidiary, for the discovery and development of therapeutic antibodies to immune checkpoints for the treatment of cancer. Under the terms of the agreement, Agenus will discover and optimize fully human antibodies against two undisclosed Merck checkpoint targets using the 4-Antibody Retrocyte Display® platform. Merck will be responsible for clinical development and commercialization of candidates generated under the collaboration.

Under the terms of the agreement, Agenus is eligible to receive approximately $100 million in potential payments associated with the completion of certain clinical, regulatory and commercial milestones for two candidates from Merck. In addition, Agenus is eligible to receive royalty payments on worldwide product sales.

Qui è il caso di spendere due parole, poiché credo che anche in questo caso il mercato non abbia realizzato appieno l’importanza di questo accordo, anche se le ultime giornate di contrattazione sembrano far pensare che un minimo di consapevolezza abbia raggiunto chi di dovere.

Tanto per cominciare, la considerazione più ovvia è che l’acquisto di 4-Antibody si è quasi ripagato con questo accordo del valore potenziale di 100 milioni di dollari e royalties. Quello che è più interessante è però che Merck porta assieme all’accordo la dote della scelta di due target (non divulgati). Merck ha quindi validato la piattaforma Retrocyte Display acquisita da Agenus.

Ad aggiungere il carico vi è il fatto che Merck è il partner migliore che potessero trovare in questo momento nel campo dell’immunoterapia. Se fino a poco tempo fa comandava BMS , il recente ASCO14 ha decretato che, quantomeno dal punto di vista dell’apprezzamento dei titoli, c’è un nuovo sceriffo in città:

Come si vede dal grafico, il trend delle due compagnie nel 2014 è ben riconoscibile ed ASCO14 non ha fatto altro che cristallizzare la situazione. Merck sale per un semplicissimo motivo: Pembrolizumab (PD1 inibitore una volta conosciuto come MK-3475). I dati di Pembrolizumab sono esaltanti e la strategia registrativa di Merck aggressiva e incredibilmente efficace e questo mix ha permesso di raggiungere il leader Bristol-Myers ed il suo gioiello (ora un po’ offuscato) Nivolumab.

La collaborazione con Merck per Agenus è quindi più di un semplice accordo, è la testimonianza del fatto che uno dei leader in ambito immuno-oncologico abbia scelta la piattaforma di 4-Antibody per consolidare la propria posizione. Vediamo la situazione aggiornata della pipeline:

Che gli anticorpi modulatori del checkpoint immunitario siano il reale valore della compagnia nel lungo termine è innegabile ed è testimoniato, in modo alquanto empirico, dal numero di slide al riguardo presentate alla recentissima Jefferies 2014 Global Healthcare Conference: 4 diapositive per la serie Prophage, 2 per l’adiuvante Stimulon e 14 pagine targate 4-Antibody. Nonostante questo Prophage e Stimulon continuano ad esercitare una certa pressione sul titolo, generalmente in modo negativo. I recenti fallimenti di GSK in fase 3 nel trattamento di tumore al polmone e melanoma hanno colpito duramente la quotazione di Agenus ed i risultati di Prophage (sui quali ho più volte espresso forti dubbi) non hanno aiutato la causa e presumibilmente non lo faranno in futuro, nemmeno per quanto riguardo il recentemente iniziato studio in combo con Yervoy.

A dirla tutta, se si mettesse una parola fine agli sforzi sul programma Prophage, non sarebbe un male.

Leggermente diverso il discorso per Stimulon, nonostante i fallimenti del vaccino MAGE-A3 di GSK. Il peggio sembra essere passato proprio con i tonfi di MAGRIT e DERMA, alle porte c’è la BLA di GSK per il vaccino anti malaria e gli studi di Pfizer e Johnson & Johnson (via Jannsen). Il programma Stimulon, diversamente da Prophage, non rischia di affossare quello di 4-Ab.

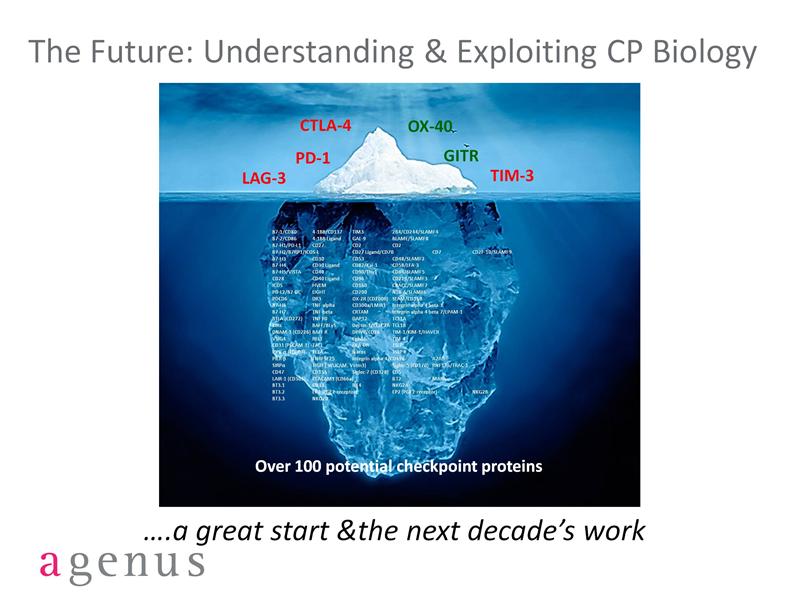

Nell’immagine qui sopra trovate alcuni dei target più in voga attualmente quando si parla di checkpoint del sistema immunitario. Quelli cerchiati sono quelli perseguiti da Agenus e non solo attraverso l’impiego della piattaforma Retrocyte Display, dato che la compagnia ha recentemente annunciato che proprio uno dei recenti candidati GITR agonista ha una derivazione indipendente dalla piattaforma di 4-Ab.

Quello che vedete nell’immagine è però solo la punta dell’iceberg. L’immagine la fornisce la stessa Agenus:

Detto che Bristol-Myers ed AstraZeneca stanno puntando forte su combo anti-PD1/anti-CTLA-4, inizia a farsi corposa l’evidenza del ruolo di possibile primo piano di altri bersagli. LAG3 sembra essere un candidato eccellente alla combinazione con anticorpi anti-PD1 o anti-PDL1. Altro elemento incoraggiante è stata la decisione da parte di Novartis di acquisire CoStim ed il loro programma inerente, tra l’altro, la modulazione di LAG3 e TIM3. Merck, partner di Agenus sta portando in fase 1 un GITR agonista, sebbene il programma più avanzato in questo ambito sia il poco convincente TRX518 di (guarda caso) GITR Inc. Oltre a quello pare sia al lavoro su anticorpi anti-BTLA ed anti-CD27, quest’ultimo bersaglio già scelta da Celldex con CDX-1127. Insomma, su questo campo si gioca il futuro dell’oncoematologia ed Agenus ha piantato i piedi in modo convincente sul terreno di gioco. Ma non è finita qui.

Questo è lo status delle finanza di Agenus al controllo del 31 marzo scorso:

Grande è la disponibilità finanziaria e l’idea di Agenus è quella di acquisire un asset in fase di sviluppo più avanzato. Un programma, o una compagnia, che tolga pressione alle fasi più embrionali attualmente in corso. Agenus, fiuto per questo tipo di operazioni sembra averne, compagnie interessanti in circolazione ce ne sono. Specialmente nel nostro continente.

Agenus ha un cash burn rate di circa 22 milioni di dollari annuo, cionondimeno affermano di aver cassa sufficiente fino alla prima metà del 2015. Immagino che la differenza sia la cifra che intendono stanziare per acquisire un programma, dato che l’aumento di necessità di cassa per i programmi interni non dovrebbe subire grandi cambiamenti da qui ad un anno. Più interessante cercare di capire a cosa possano puntare. Due sono le trade con maggior senso secondo me. Una, più pittoresca, è quella legata all’ingegnerizzazione di cellule T con recettori chimerici (CART) mentre l’altra, più prosaica, potrebbe essere un HDAC inibitore. Qualcosa da mettere in cima a quell’iceberg.

Carajo, que jogo ontem à noite!

@Paolo, ahahahaha… mettere l’HOLD ad Elisa? Non ci riuscirà nessuno! 😉

Paolino, sappi che sto sempre SPRITZata…………anche se qualche volta l’immagine non vuol saperne di comparire……. 😛

@ CK ..deSPRITZinizziamola,,,, deve disintossicarsi, il colorante arancio dell’ Aperol si sta accumulando nel cervello!!!

@CK Propongo di sospendere cautelativamente tutti gli studi di Elisa a causa di una marcata riduzione della funzionalità di immagine.

MAOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOO………………………………………………………………………………………………………..

Mica l’ho disripristinata! Oh, com’è il contrario di ripristinare? Non l’ho pristinata… depristirinizzata… insomma non ho fatto una mazza!

se è troppo grande o ha una estensione strana, probabilmente il problema sta li…

Ripristinami piuttosto la mia funzionalità! >_<

@Elisa, dopo così tanti tentativi, mi aspetto un’immagine epica!

Perché Celi’ sì e io no??? Mo’ ce riprovo…….

ihihihih…ma hodesto l’è ‘l Pacciani………ihihihih

mo’ ce riprovo co’ la mia di foto

Anche se ti disidrati tutto il cervello non fa niente…

fallo x noi….

allego foto di C,K, in esclusiva

@Elisa & Celiac… sarò poco presente in questi giorni, il report su Array mi sta togliendo tempo ed energie vitali

e alloraaaaaaaaaaaaaaaa…….me lo si dica…..non si accettano immagini….così io mi rassegno………..non si fa così però…….. 🙁

l’era questa qua……

ma……ma…………avevo pur accluso un’immagine! O_O

Inutile che chiami, Celi’….i mostriciattoli fingono di non vederti. 😀

mostri siete tutti in ferie?

@Elisa, qualcuno dovrà pur farlo! 🙂

Qui si cazzeggia, nevveroooooooo!?!?! 😀 😀 😀

@Paolo, ahahah… questa me la rivendo!

Prima regola della mungitura: Accertarsi che non sia toro…

Non sono un grande ammiratore dei loro vaccini, ma vuoi non infilare nella notizia qualche checkpoint inibitore?

$AGEN 2 notizie belle in fila = mungitura in arrivo!!

@Celiak Killer, il botto di qualche giorno fa era poco giustificabile, si sta solo tornando ad una quotazione più stabile…

che succede ad agen?

dopo il botto di qlche giorno fa è solo scesa….

Ciao Luigi… io non sono un fan dei prophage, ma quello che scrivi è corretto, i checkpoint modulatori stanno riportando in auge i vaccini. AGEN, anche se su iniziativa del NCI, sta già facendo qualcosa in tal senso… anche se la combo è con Yervoy. Non resta che aspettare, certo è che un tentativo con un loro anticorpo lo faranno prima o poi…

Ciao Ceralkiller

Da anni seguo AGEN e sono entusiasta circa i chekpoint modulatori, splendida scelta quella di Garo.

Tu pensi anche ad una sinergia coi vaccini?

E’ quello che più spero perchè non solo la piattaforma del Prophage verrebbe rilanciata alla grande ma anche perchè potrebbe migliorare significativamente gli effetti dei CP forse ampliandone l’efficacia a più pazienti e contenendone gli effetti autoimmuni a parità di efficacia.

Saluti

Luigi

@Malines… Compensi? Non offenderei mai il conte di Galapagos con del vil denaro! Anzi, giusto per non metterti in imbarazzo, pagami tu!

questo articolo è arte!

PS non ricevo compensi da CK